Экономикадағы мемлекеттік реттеудің методологиясы мен элементтері

Экономикадағы мемлекеттік реттеудің методологиясы жөніндегі ұғым және оның элементтері

Тексерген

Орындаған

Ұдай өндіріс айналымы

Қоғамдық ұдайы өндіріс қоғамдық өндірістің өзінің қайта жаңаруының үздіксіз ағымындағы процесі болып табылады, оның нәтежесі - қоғамдық өнім.

Ұдай өндірістің екі типі бар:

жай

кеңейтілген

Жай ұдайы өндіріс - бұл өндіріс процесінің бұрынғы ауқымда қайталануы; сондықтанда алынған табыстың бәрі жеке тұтынуға жұмсалады.

Кенейтілген ұдайы өндіріс - бұл өндіріс процесінің ұлғайтылған ауқымда қайталануы, өйткені алынған табыстардың бір бөлігіне қосымша ресурстар сатып алынады, ал олар пайдалану есебінен өндіріс процесі ұлғайтылған ауқымда жаңғыртылады.

Өндіріс тәсілі және оның құрылымы

Интенсивті

Аралас

Экстенсивті

Техникамен технологияны жетілдіру нәтежесінде өндірістік әлеуеті ұлғайту.

Өндіріс қуатын пайдаланылатын өндіріс факторлары санын ұлғайту және техника мен технологияны жетілдірунәтежесінде ұлғайту

Өндіріс қуатын пайдаланылатын өндіріс факторлар санын көбейту нәтежесінде ұлғайту

Ұдайы өндірістің кеңейтілген типітері

Жиынтық сұраным мен ұсыным байланысы

Сұранысты тұтынушылар белгілі бір баға бойынша және қандайда уақыт ішінде сатып алуға дайын тауар саны ретінде анықтауға болады. Қандайда бір тауарға деген сұраныс көлемі деп жеке адам, адамдар тобы немесе жалпы халық белгілі бір шарттармен уақытьа сатып алуға келісетін тауардың максимал саны аталады. Осы шарттарға : тауар бағасы, басқа тауарлар бағасы, ақша табысының шамасы, тұтынушы қалауы мен болжамдылық беруі, мүлік жинау және басқалар жатады.

Сұраныс көлемінің анықтаушы факторларға тәуелділігі сұраныс қызметі деп аталады. Сұраныс көлеміне әсер ететін басқа факторларды өзгермейтін шама дап алсақ тауар бағасы мен оған деген сұраныс шамасы арасындағы тәуелділік сұраныстың бағадан болатын қызмет түрін қабылдайды.

Нарықта сұранысқа тауардың белгілі бір ұсынысы қарсы тұрады. Ұсыныс өндірушінің тауар сатуға дайындығы. Ұсыныс көлемі - сатушының немесе сатушылар тобының белгілі шартпен уақыт бірлігінде сатуға қоятын қандайда бір тауар бірлігінің максималды саны. Ұсыныс көлемінің анықтайтын факторларға тәуелділігі ұсыныс қызметі деп аталады.

Экономиканы реттеудің әкімшілік құралдарының ерекшелігі:

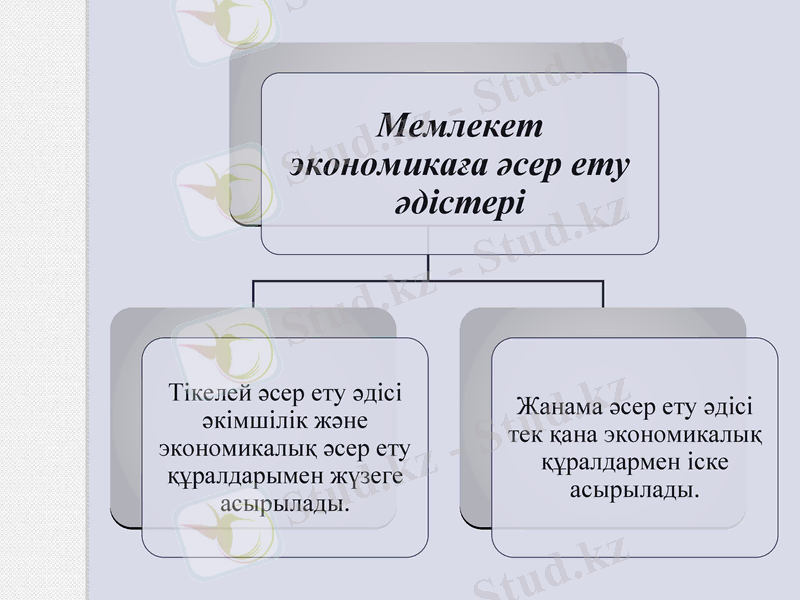

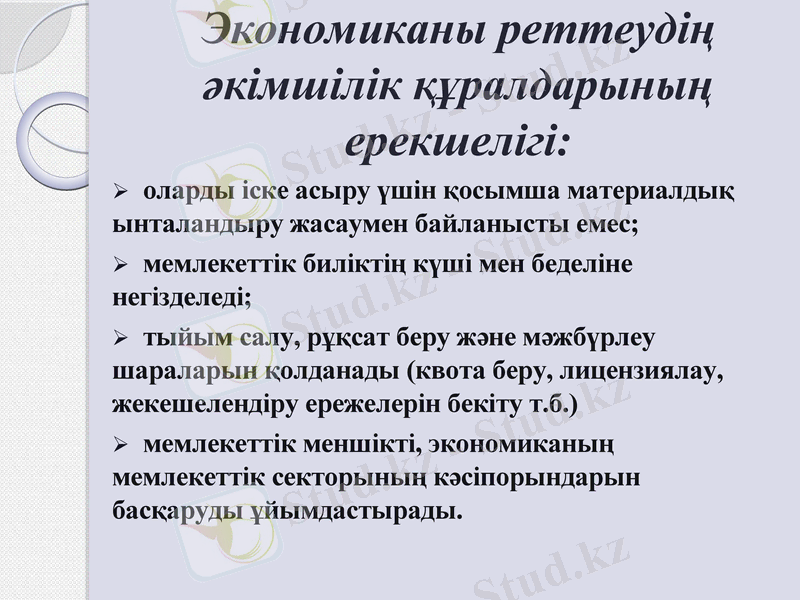

оларды іске асыру үшін қосымша материалдық ынталандыру жасаумен байланысты емес;

мемлекеттік биліктің күші мен беделіне негізделеді;

тыйым салу, рұқсат беру және мәжбүрлеу шараларын қолданады (квота беру, лицензиялау, жекешелендіру ережелерін бекіту т. б. )

мемлекеттік меншікті, экономиканың мемлекеттік секторының кәсіпорындарын басқаруды ұйымдастырады.

Маңызды экономикалық әдістер

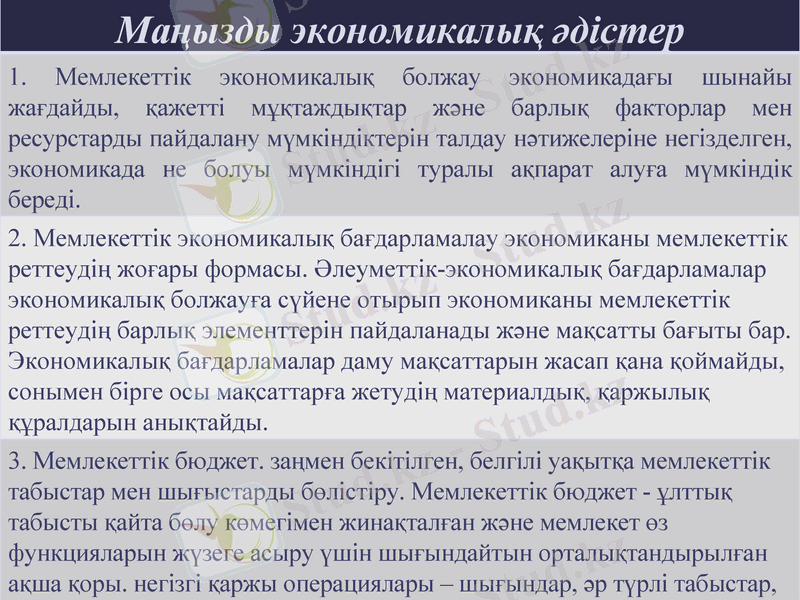

1. Мемлекеттік экономикалық болжау экономикадағы шынайы жағдайды, қажетті мұқтаждықтар және барлық факторлар мен ресурстарды пайдалану мүмкіндіктерін талдау нәтижелеріне негізделген, экономикада не болуы мүмкіндігі туралы ақпарат алуға мүмкіндік береді.

2. Мемлекеттік экономикалық бағдарламалау экономиканы мемлекеттік реттеудің жоғары формасы. Әлеуметтік-экономикалық бағдарламалар экономикалық болжауға сүйене отырып экономиканы мемлекеттік реттеудің барлық элементтерін пайдаланады және мақсатты бағыты бар. Экономикалық бағдарламалар даму мақсаттарын жасап қана қоймайды, сонымен бірге осы мақсаттарға жетудің материалдық, қаржылық құралдарын анықтайды.

3. Мемлекеттік бюджет. заңмен бекітілген, белгілі уақытқа мемлекеттік табыстар мен шығыстарды бөлістіру. Мемлекеттік бюджет - ұлттық табысты қайта бөлу көмегімен жинақталған және мемлекет өз функцияларын жүзеге асыру үшін шығындайтын орталықтандырылған ақша қоры. негізгі қаржы операциялары - шығындар, әр түрлі табыстар, мемлекеттік займдар бір-бірімен байланыста болады.

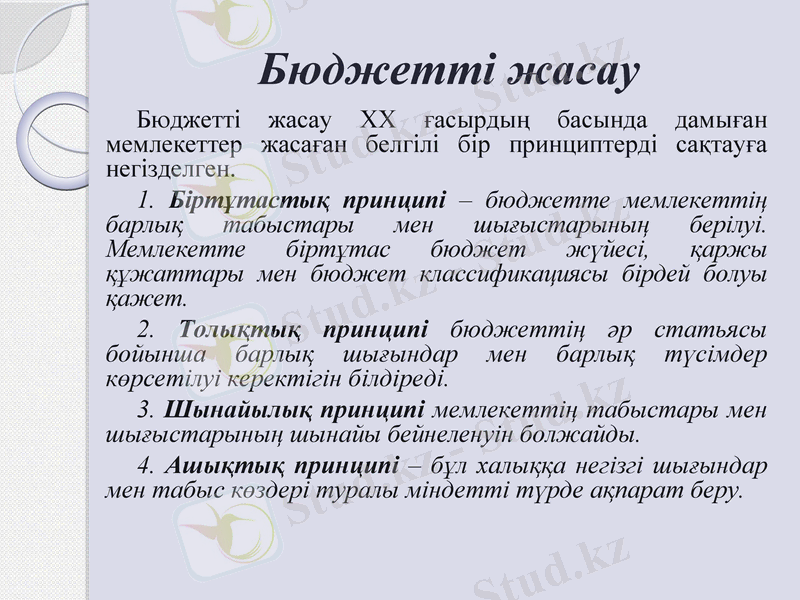

Бюджетті жасау

Бюджетті жасау ХХ ғасырдың басында дамыған мемлекеттер жасаған белгілі бір принциптерді сақтауға негізделген.

1. Біртұтастық принципі - бюджетте мемлекеттің барлық табыстары мен шығыстарының берілуі. Мемлекетте біртұтас бюджет жүйесі, қаржы құжаттары мен бюджет классификациясы бірдей болуы қажет.

2. Толықтық принципі бюджеттің әр статьясы бойынша барлық шығындар мен барлық түсімдер көрсетілуі керектігін білдіреді.

3. Шынайылық принципі мемлекеттің табыстары мен шығыстарының шынайы бейнеленуін болжайды.

4. Ашықтық принципі - бұл халыққа негізгі шығындар мен табыс көздері туралы міндетті түрде ақпарат беру.

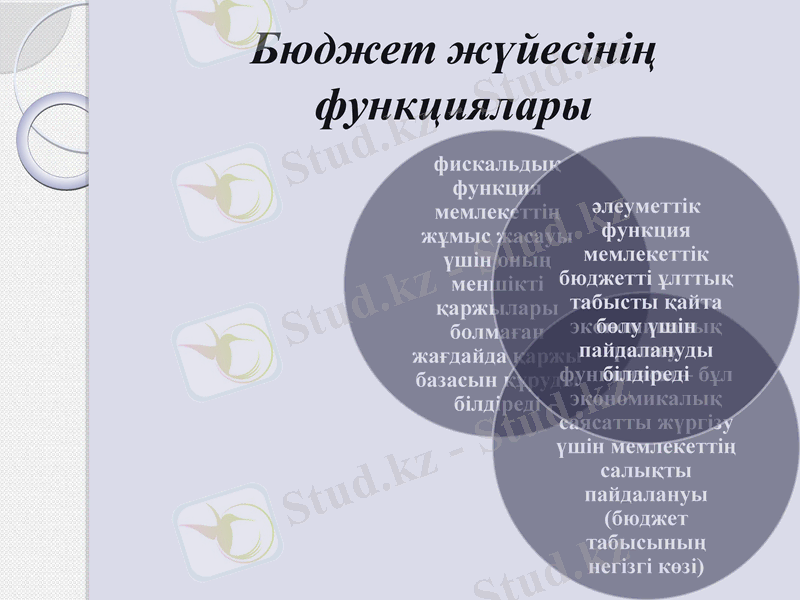

Бюджет жүйесінің функциялары

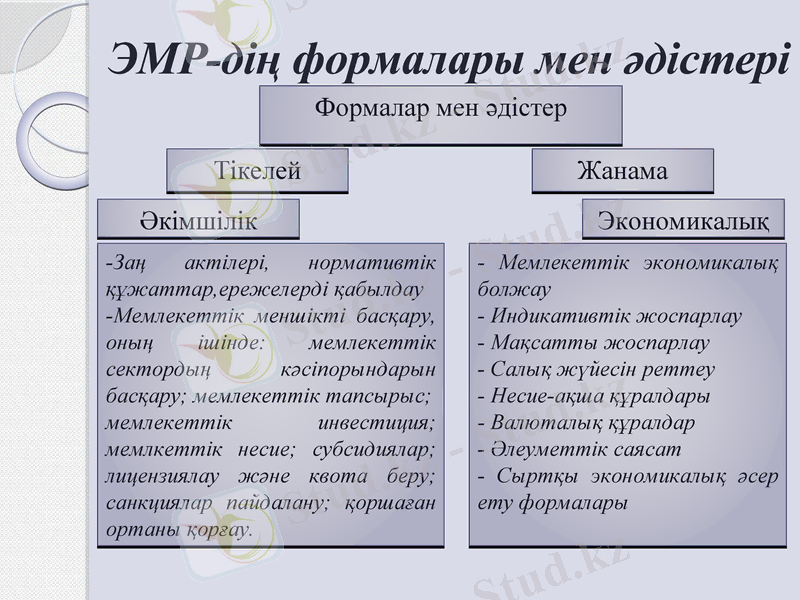

ЭМР-дің формалары мен әдістері

-Заң актілері, нормативтік құжаттар, ережелерді қабылдау

-Мемлекеттік меншікті басқару, оның ішінде: мемлекеттік сектордың кәсіпорындарын басқару; мемлекеттік тапсырыс;

мемлекеттік инвестиция; мемлкеттік несие; субсидиялар; лицензиялау және квота беру; санкциялар пайдалану; қоршаған ортаны қорғау.

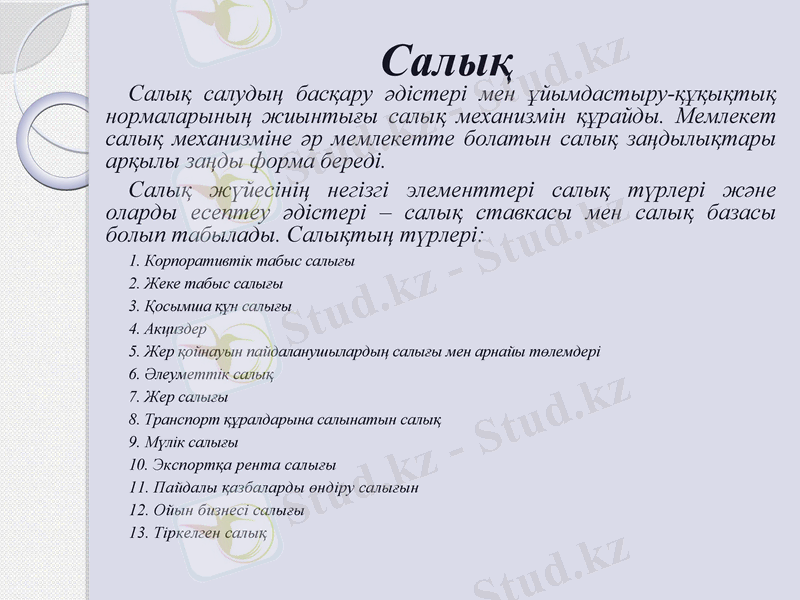

Салық

Салық салудың басқару әдістері мен ұйымдастыру-құқықтық нормаларының жиынтығы салық механизмін құрайды. Мемлекет салық механизміне әр мемлекетте болатын салық заңдылықтары арқылы заңды форма береді.

Салық жүйесінің негізгі элементтері салық түрлері және оларды есептеу әдістері - салық ставкасы мен салық базасы болып табылады. Салықтың түрлері:

1. Корпоративтік табыс салығы

2. Жеке табыс салығы

3. Қосымша құн салығы

4. Акциздер

5. Жер қойнауын пайдаланушылардың салығы мен арнайы төлемдері

6. Әлеуметтік салық

7. Жер салығы

8. Транспорт құралдарына салынатын салық

9. Мүлік салығы

10. Экспортқа рента салығы

11. Пайдалы қазбаларды өндіру салығын

12. Ойын бизнесі салығы

13. Тіркелген салық

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz