Қазақстан Республикасының бюджет жүйесі: мемлекеттік бюджет, құрылымы және негізгі қағидаттары

Мемлекеттік бюджет

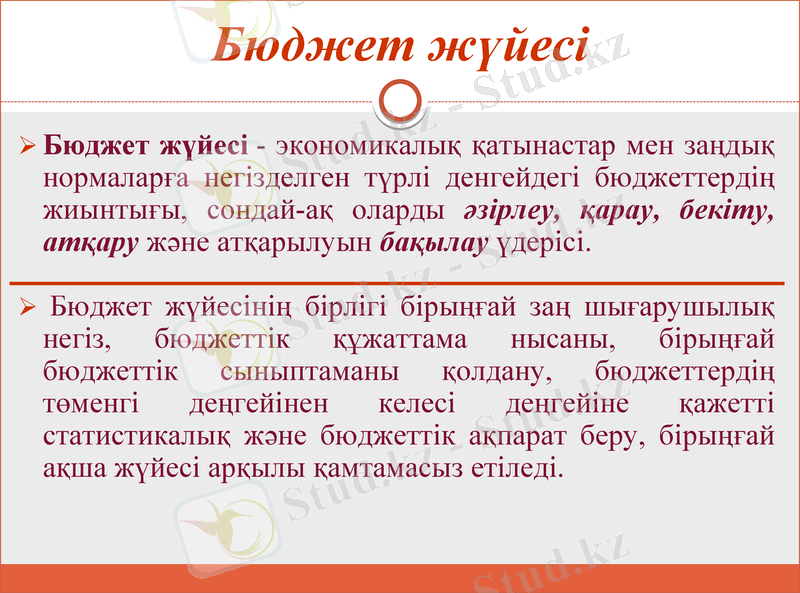

Бюджет жүйесі

Бюджет жүйесі - экономикалық қатынастар мен заңдық нормаларға негізделген түрлі денгейдегі бюджеттердің жиынтығы, сондай-ақ оларды әзірлеу, қарау, бекіту, атқару және атқарылуын бақылау үдерісі.

Бюджет жүйесінің бірлігі бірыңғай заң шығарушылық негіз, бюджеттік құжаттама нысаны, бірыңғай бюджеттік сыныптаманы қолдану, бюджеттердің төменгі деңгейінен келесі деңгейіне қажетті статистикалық және бюджеттік ақпарат беру, бірыңғай ақша жүйесі арқылы қамтамасыз етіледі.

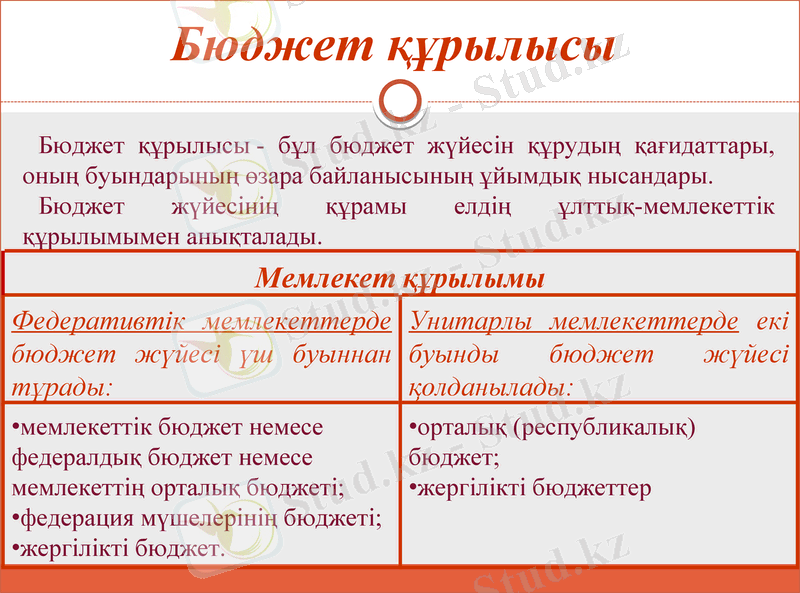

Бюджет құрылысы

Бюджет құрылысы - бұл бюджет жүйесін құрудың қағидаттары, оның буындарының өзара байланысының ұйымдық нысандары.

Бюджет жүйесінің құрамы елдің ұлттық-мемлекеттік құрылымымен анықталады.

Мемлекет құрылымы

Федеративтік мемлекеттерде бюджет жүйесі үш буыннан тұрады:

Унитарлы мемлекеттерде екі буынды бюджет жүйесі қолданылады:

мемлекеттік бюджет немесе федералдық бюджет немесе мемлекеттің орталық бюджеті;

федерация мүшелерінің бюджеті;

жергілікті бюджет.

орталық (республикалық) бюджет;

жергілікті бюджеттер

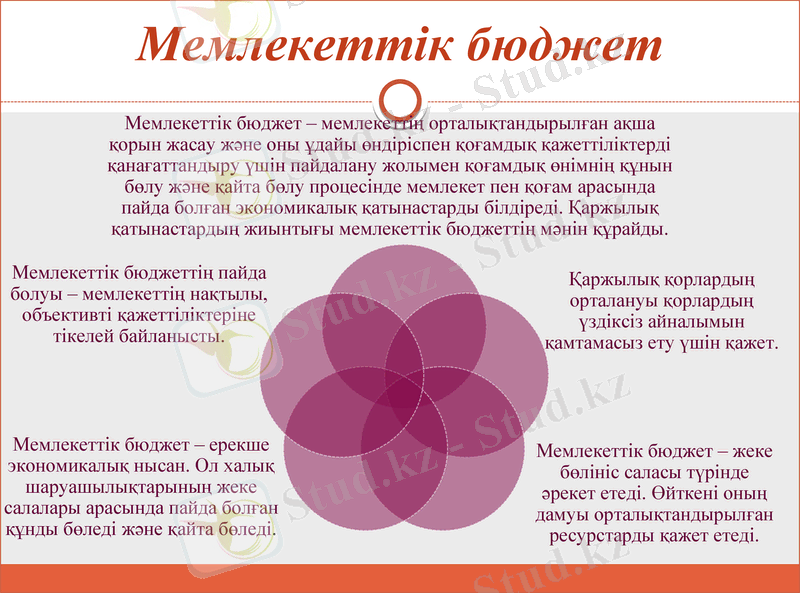

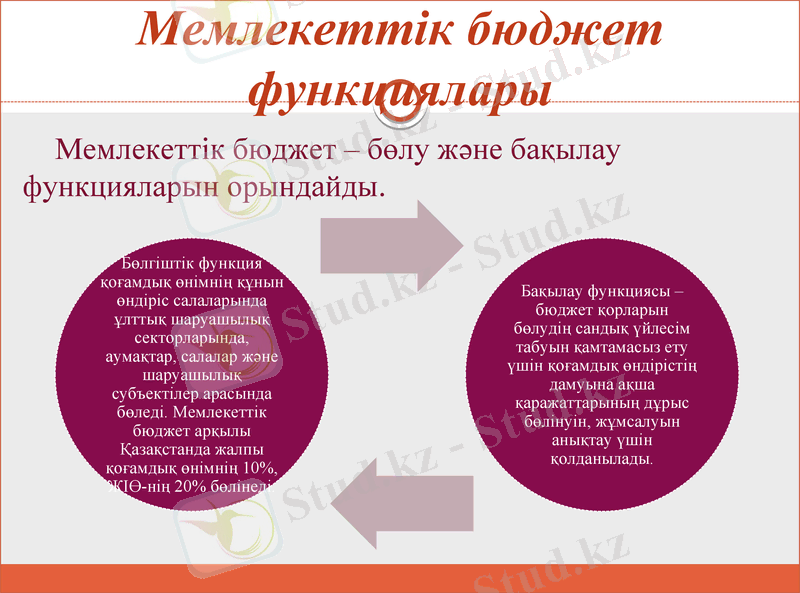

Мемлекеттік бюджет

Мемлекеттік бюджет функциялары

Мемлекеттік бюджет - бөлу және бақылау функцияларын орындайды.

Қазақстанның бюджет жүйесі

Қазақстан Республикасындағы бюджеттер

Республикалық бюджет

Облыстық бюджет

Республикалық маңызы бар қала

Астана бюджеті

Ауданның бюджеті

ҚР-дағы шоғырландырылған бюджет

Мемлекеттік бюджет республикалық және жергілікті бюджеттерді біріктіретін мемлекеттің ақшалай қаражаттарының орталықтандырылған қоры болып табылады.

Бюджеттік практикада «шоғырландырылған бюджет» ұғымы қолданылады. Шоғырландырылған бюджет өзара өтелетін операциялар ескерілместен, республикалық бюджетті, облыстардың, республикалық маңызы бар қала, астана бюджеттерін және ҚР-ның Ұлттық Қорына бағытталатын түсімдерді біріктіретін мемлекеттің қаражаттардың орталықтандырылған қоры болып табылады.

Шоғырландырылған бюджет те мемлекеттік бюджет сияқты талдамалық ақпарат ретінде пайдаланылатын және бекітілуге жатпайтын түсімдерден құралған бюджет болып табылады.

Мемлекеттік төтенше бюджет

Қазақстан Республикасында төтенше немесе соғыс жағдайында төтенше мемлекеттік бюджет әзірленуі, бектілуі және атқарылуы мүмкін. Мемлекеттік төтенше бюджет республикалық және жергілікті бюджеттер негізінде қалыптастырылады және Қазақстан Республикасында төтенше немесе соғыс жағдайларында енгізіледі және осы мерзім ішінде қолданыста болады.

Мемлекеттік төтенше бюджеттің қабылданғаны туралы Қазақстан Республикасынын, Парламенті дереу хабардар етіледі. Мемлекеттік төтенше бюджеттің қолданылу уақытында республикалық бюджет туралы заңның және барлық жергілікті органдардың бюджеттері туралы мәслихаттар шешімдерінің қолданылуы тоқтатыла тұрады. Мемлекеттік төтенше бюджеттің қолданылуы тоқтатылысымен Республикалық және жергілікті бюджеттерді нақтылау жүргізіледі. Қазақстанның бюджет жүйесінің буыны ретіндегі Қазақстан Республикасының Ұлттық қоры оқулықтың 16 тарауында қаралған.

Мемлекеттік бюджет жүйесін құру қағидаттары

Бюджет жүйесін құрудың барлық қағидаттары өзара үйлестірілген және бірін-бірі толықтырып отырады, олар егеменді еліміздің конституциясында және бюджеттік кодексте, «жергілікті өкілді және атқарушы органдар туралы», «қазақстан республикасының жергілікті мемлекеттік басқару туралы» арнайы заңдарында және басқа заңнамалық актілерінде көрсетілген.

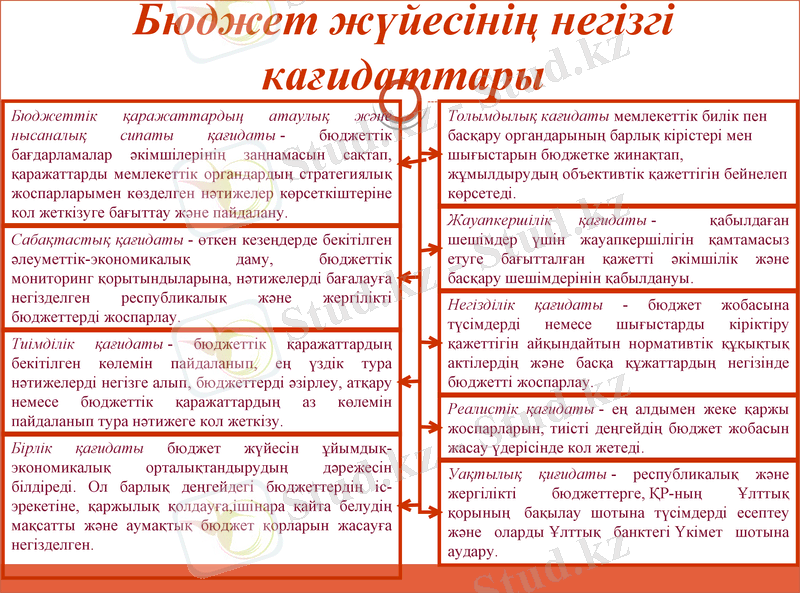

Бюджет жүйесінің негізгі кағидаттары

Бірлік қағидаты бюджет жүйесін ұйымдық-экономикалық орталықтандырудың дәрежесін білдіреді. Ол барлық деңгейдегі бюджеттердің іс-эрекетіне, қаржылық қолдауға, ішінара қайта белудің мақсатты және аумақтық бюджет қорларын жасауға негізделген.

Толымдылық кағидаты мемлекеттік билік пен басқару органдарының барлық кірістері мен шығыстарын бюджетке жинақтап, жұмылдырудың объективтік қажеттігін бейнелеп көрсетеді.

Реалистік қағидаты - ең алдымен жеке қаржы жоспарларын, тиісті деңгейдің бюджет жобасын жасау үдерісінде кол жетеді.

Сабақтастық қағидаты - өткен кезеңдерде бекітілген әлеуметтік-экономикалық даму, бюджеттік мониторинг қорытындыларына, нәтижелерді бағалауға негізделген республикалық және жергілікті бюджеттерді жоспарлау.

Негізділік қағидаты - бюджет жобасына түсімдерді немесе шығыстарды кіріктіру қажеттігін айқындайтын нормативтік құқықтық актілердің және басқа құжаттардың негізінде бюджетті жоспарлау.

Уақтылық қиғидаты - республикалық және жергілікті бюджеттерге, ҚР-ның Ұлттық қорының бақылау шотына түсімдерді есептеу және оларды Ұлттық банктегі Үкімет шотына аудару.

Тиімділік қағидаты - бюджеттік қаражаттардың бекітілген көлемін пайдаланып, ең үздік тура нәтижелерді негізге алып, бюджеттерді әзірлеу, атқару немесе бюджеттік қаражаттардың аз көлемін пайдаланып тура нәтижеге кол жеткізу.

Жауапкершілік қағидаты - қабылдаған шешімдер үшін жауапкершілігін қамтамасыз етуге бағытталған қажетті әкімшілік және басқару шешімдерінін қабылдануы.

Бюджеттік қаражаттардың атаулық және нысаналық сипаты қағидаты - бюджеттік бағдарламалар әкімшілерінің заңнамасын сақтап, қаражаттарды мемлекеттік органдардың стратегиялық жоспарларымен көзделген нәтижелер көрсеткіштеріне кол жеткізуге бағыттау және пайдалану.

Бюджет кодексі

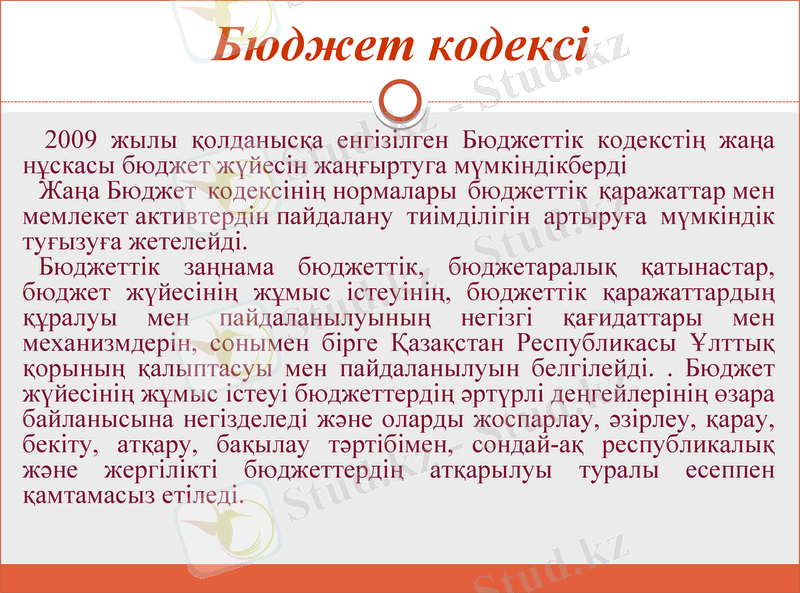

2009 жылы қолданысқа енгізілген Бюджеттік кодекстің жаңа нұскасы бюджет жүйесін жаңғыртуга мүмкіндікберді

Жаңа Бюджет кодексінің нормалары бюджеттік қаражаттар мен мемлекет активтердін пайдалану тиімділігін артыруға мүмкіндік туғызуға жетелейді.

Бюджеттік заңнама бюджеттік, бюджетаралық қатынастар, бюджет жүйесінің жұмыс істеуінің, бюджеттік қаражаттардың құралуы мен пайдаланылуының негізгі қағидаттары мен механизмдерін, сонымен бірге Қазақстан Республикасы Ұлттық қорының қалыптасуы мен пайдаланылуын белгілейді. . Бюджет жүйесінің жұмыс істеуі бюджеттердің әртүрлі деңгейлерінің өзара байланысына негізделеді және оларды жоспарлау, әзірлеу, қарау, бекіту, атқару, бақылау тәртібімен, сондай-ақ республикалық және жергілікті бюджеттердің атқарылуы туралы есеппен қамтамасыз етіледі.

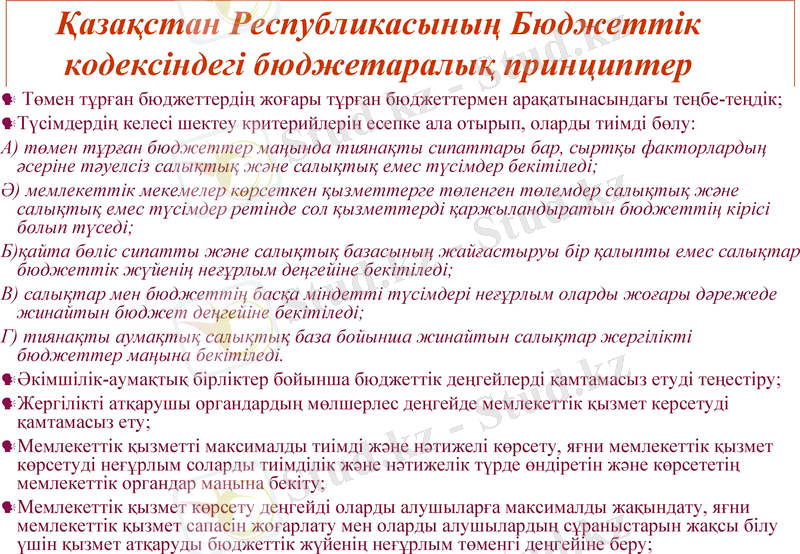

Қазақстан Республикасының Бюджеттік кодексіндегі бюджетаралық принциптер

Төмен тұрған бюджеттердің жоғары тұрған бюджеттермен арақатынасындағы теңбе-теңдік;

Түсімдердің келесі шектеу критерийлерін есепке ала отырып, оларды тиімді бөлу:

А) төмен тұрған бюджеттер маңында тиянақты сипаттары бар, сыртқы факторлардың әсеріне тәуелсіз салықтық және салықтық емес түсімдер бекітіледі;

Ә) мемлекеттік мекемелер көрсеткен қызметтерге төленген төлемдер салықтық және салықтық емес түсімдер ретінде сол қызметтерді қаржыландыратын бюджеттің кірісі болып түседі;

Б) қайта бөліс сипатты және салықтық базасының жайғастыруы бір қалыпты емес салықтар бюджеттік жүйенің неғұрлым деңгейіне бекітіледі;

В) салықтар мен бюджеттің басқа міндетті түсімдері неғұрлым оларды жоғары дәрежеде жинайтын бюджет деңгейіне бекітіледі;

Г) тиянақты аумақтық салықтық база бойынша жинайтын салықтар жергілікті бюджеттер маңына бекітіледі.

Әкімшілік-аумақтық бірліктер бойынша бюджеттік деңгейлерді қамтамасыз етуді теңестіру;

Жергілікті атқарушы органдардың мөлшерлес деңгейде мемлекеттік қызмет керсетуді қамтамасыз ету;

Мемлекеттік қызметті максималды тиімді және нәтижелі көрсету, яғни мемлекеттік қызмет көрсетуді неғұрлым соларды тиімділік және нәтижелік түрде өндіретін және көрсететің мемлекеттік органдар маңына бекіту;

Мемлекеттік қызмет көрсету деңгейді оларды алушыларға максималды жақындату, яғни мемлекеттік қызмет сапасін жоғарлату мен оларды алушылардың сұраныстарын жақсы білу үшін қызмет атқаруды бюджеттік жүйенің неғұрлым төменгі деңгейіне беру;

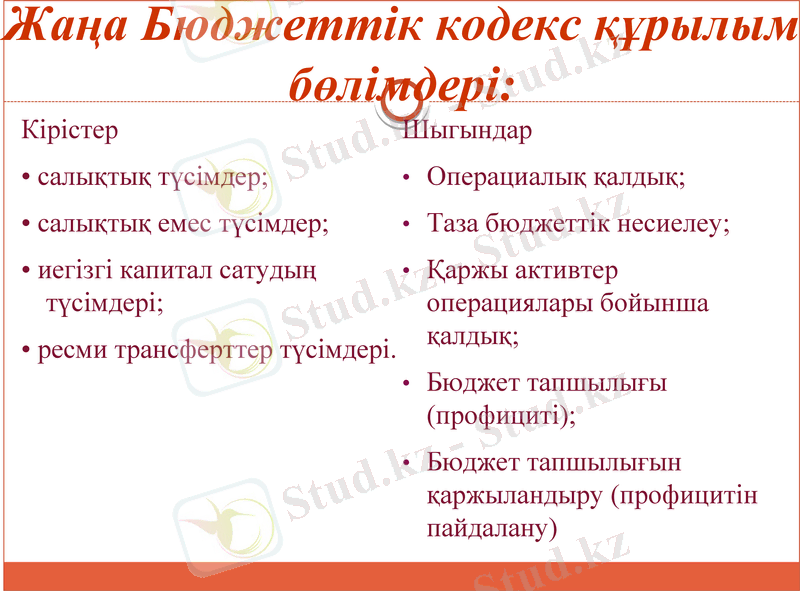

Жаңа Бюджеттік кодекс құрылым бөлімдері:

Кірістер

• салықтық түсімдер;

• салықтық емес түсімдер;

• иегізгі капитал сатудың түсімдері;

• ресми трансферттер түсімдері.

Шыгындар

Операциалық қалдық;

Таза бюджеттік несиелеу;

Қаржы активтер операциялары бойынша қалдық;

Бюджет тапшылығы (профициті) ;

Бюджет тапшылығын қаржыландыру (профицитін пайдалану)

Бюджеттердің екі деңгейі

Заңнамада бюджеттердіңтек екі деңгейі - республикалық және облыстық денгейі ретке келтірілген, ал төменгілері «ойын ережелерін» өздері анықтайды. Айқындықты қамтамасыз ету және олардың қызметіне бірыңғай талаптарды белгілеу үшін тиісті нормалар енгізілді. Әрбір бюджеттің белгілі бір, қатаң жүйеленілген және орнықты шектері болуы тиіс. Республикалық және жергілікті бюджеттерді ішкі бақылаудың сатылас сызбасы енгізілді: ішкі бақылауды қаржы министірлігінің қаржылық бақылау және мемлекеттік сатып алу комитеті жүргізеді. Сыртқы бақылаудың функциялары республикалық бюджеттің атқарылуы жөніндегі есеп комитеті мен мәслихаттардың ревизиялық комиссияларында қалды. Бюджеттік инвестициялар ұғымы кеңейтілді, инвестициялық жобаларды кезеңдік іріктеу, жобалардың тиімділігін бағалау тәртібі енгізілді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz