Салықтық бақылаудың түрлері мен нысандарының жіктелуі

Салықтық бақылау түрлері

Тобы: Қаржы 15-1

Орындаған: Мұрат Р.

Нурқасым Т.

Тексерген: Баймуханбетов А.

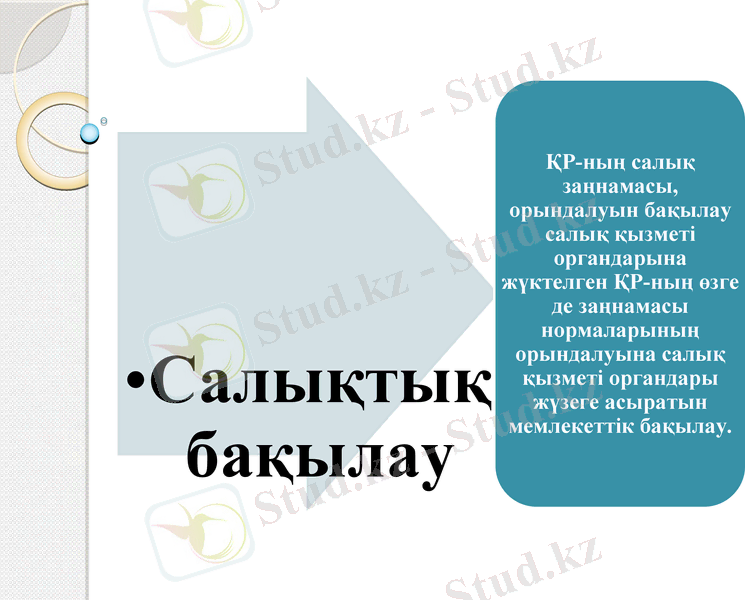

Салықтық әкімшіліктендіру нысандары мен түрлерінің ерекшелік белгілері бойынша жіктелуі салықтық бақылаудың сыныпталуын құрайды.

Салықтық бақылау:

1) салықтық тексеру нысанында;

2) мемлекеттік бақылаудың өзге де нысандарында жүзеге асырылады.

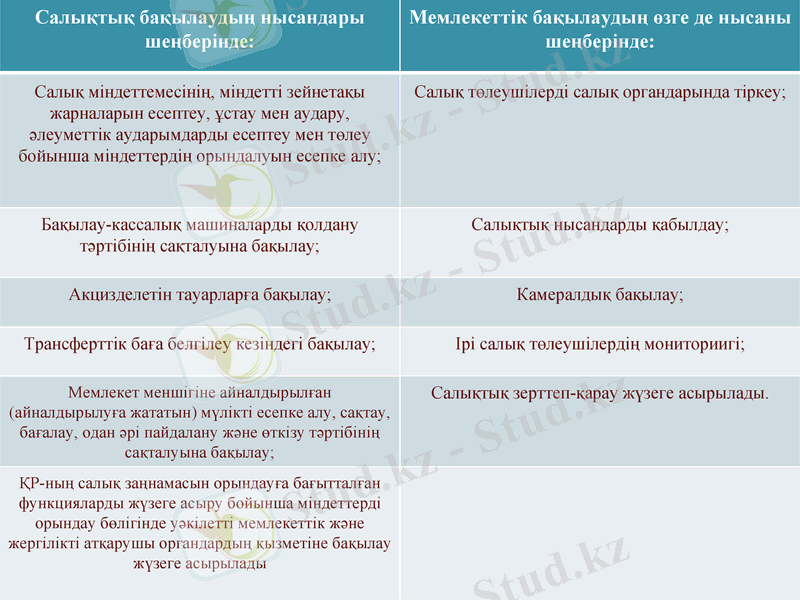

Салықтық бақылаудың нысандары шеңберінде:

Мемлекеттік бақылаудың өзге де нысаны шеңберінде:

Салық міндеттемесінің, міндетті зейнетақы жарналарын есептеу, ұстау мен аудару, әлеуметтік аударымдарды есептеу мен төлеу бойынша міндеттердің орындалуын есепке алу;

Салық төлеушілерді салық органдарында тіркеу;

Бақылау-кассалық машиналарды қолдану тәртібінің сақталуына бақылау;

Салықтық нысандарды қабылдау;

Акцизделетін тауарларға бақылау;

Камералдық бақылау;

Трансферттік баға белгілеу кезіндегі бақылау;

Ірі салық төлеушілердің мониториигі;

Мемлекет меншігіне айналдырылған (айналдырылуға жататын) мүлікті есепке алу, сақтау, бағалау, одан әрі пайдалану және өткізу тәртібінің сақталуына бақылау;

Салықтық зерттеп-қарау жүзеге асырылады.

ҚР-ның салық заңнамасын орындауға бағытталған функцияларды жүзеге асыру бойынша міндеттерді орындау бөлігінде уәкілетті мемлекеттік және жергілікті атқарушы органдардың қызметіне бақылау жүзеге асырылады

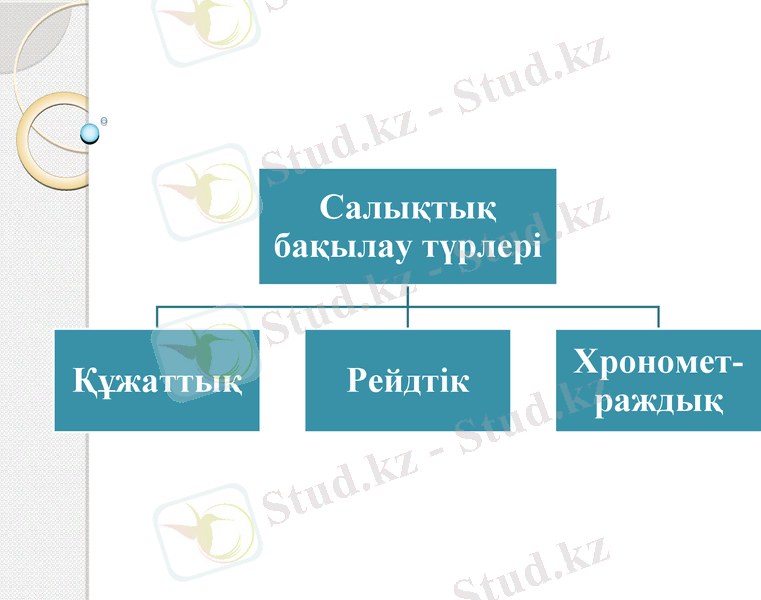

Құжаттық - салық төлеушінің қаржы шаруашылық нәтижесі, салық есептілігінің жүргізілу барысында салық заңнамасының орындалуы мен сақталуын қадағалау барысында жүзеге асырылатын салықтық бақылау түрі;

Рейдтік - бір уақытта аумақтың белгілі бір учаскесінде бірнеше кәсіпкерлік субъектілеріне қатысты жүргізілетін тексеру;

Хронометраждық - салық органдары салық төлеушінің зерттеп-тексеру жүргізілетін кезең ішіндегі нақты табысын және табыс алуға байланысты нақты шығындарын анықтау мақсатында жүргізетін тексеру.

1. Кешенді тексеру - салық және бюджетке төленетін басқа да міндетті төлемдердің барлық түрлері бойынша салық міндеттемелерінің орындалуы, міндетті зейнетақы жарналарының толық және уақтылы есептелуі мен аударылуы және әлеуметтік аударымдардың толық және уақтылы есептелуі мен төленуі бойынша салық қызметі органы салық төлеушіге қатысты жүргізетін тексеру.

2. Тақырыптық тексеру - салықтың және бюджетке төленетін басқа да міндетті төлемдерінің жекелеген түрлері бойынша салық міндеттерінің орындалуы.

Тақырыптық тексеру бюджетке төленетін салықтың барлық түрлері және басқа да міндетті төлемдер бойынша міндеттемелердің орындалуына тексеру жүргізуді көздемейді

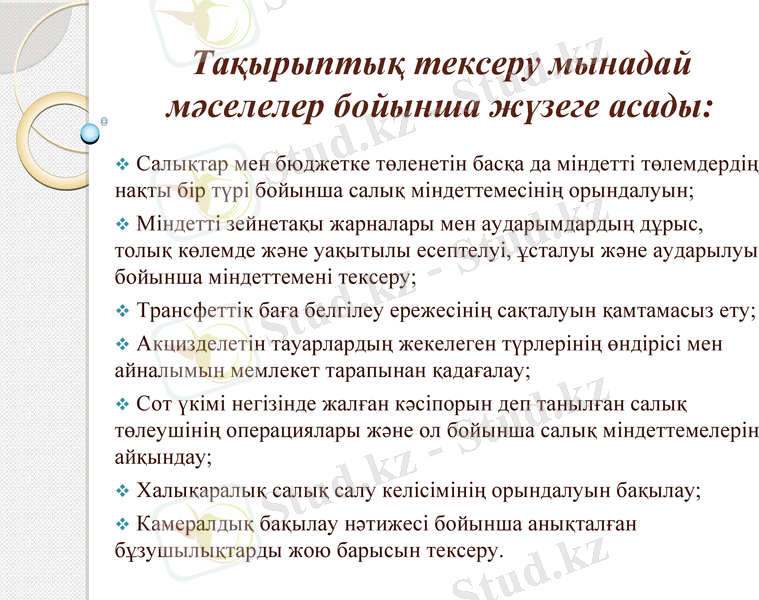

Тақырыптық тексеру мынадай мәселелер бойынша жүзеге асады:

Салықтар мен бюджетке төленетін басқа да міндетті төлемдердің нақты бір түрі бойынша салық міндеттемесінің орындалуын;

Міндетті зейнетақы жарналары мен аударымдардың дұрыс, толық көлемде және уақытылы есептелуі, ұсталуы және аударылуы бойынша міндеттемені тексеру;

Трансфеттік баға белгілеу ережесінің сақталуын қамтамасыз ету;

Акцизделетін тауарлардың жекелеген түрлерінің өндірісі мен айналымын мемлекет тарапынан қадағалау;

Сот үкімі негізінде жалған кәсіпорын деп танылған салық төлеушінің операциялары және ол бойынша салық міндеттемелерін айқындау;

Халықаралық салық салу келісімінің орындалуын бақылау;

Камералдық бақылау нәтижесі бойынша анықталған бұзушылықтарды жою барысын тексеру.

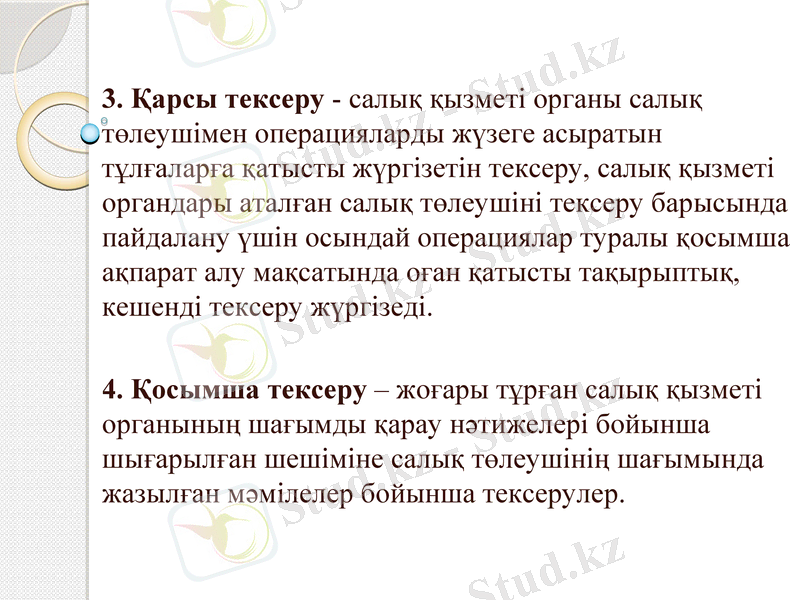

3. Қарсы тексеру - салық қызметі органы салық төлеушімен операцияларды жүзеге асыратын тұлғаларға қатысты жүргізетін тексеру, салық қызметі органдары аталған салық төлеушіні тексеру барысында пайдалану үшін осындай операциялар туралы қосымша ақпарат алу мақсатында оған қатысты тақырыптық, кешенді тексеру жүргізеді.

4. Қосымша тексеру - жоғары тұрған салық қызметі органының шағымды қарау нәтижелері бойынша шығарылған шешіміне салық төлеушінің шағымында жазылған мәмілелер бойынша тексерулер.

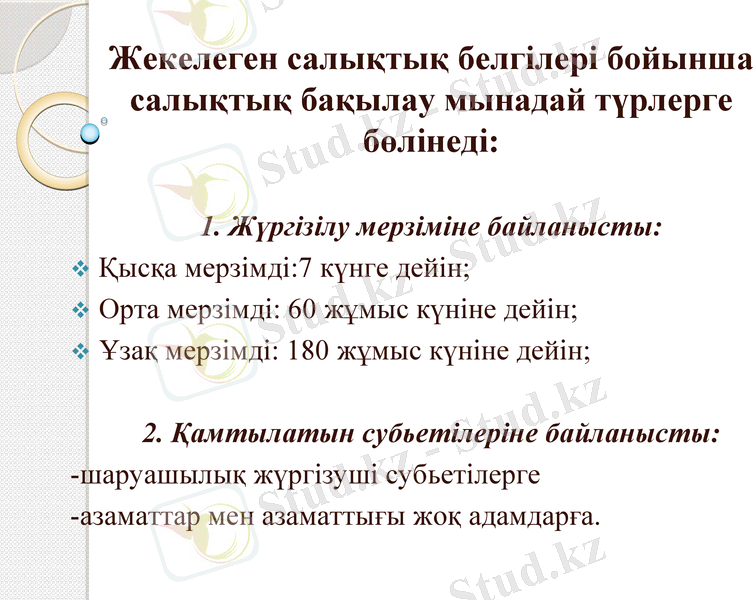

Жекелеген салықтық белгілері бойынша салықтық бақылау мынадай түрлерге бөлінеді:

1. Жүргізілу мерзіміне байланысты:

Қысқа мерзімді:7 күнге дейін;

Орта мерзімді: 60 жұмыс күніне дейін;

Ұзақ мерзімді: 180 жұмыс күніне дейін;

2. Қамтылатын субьетілеріне байланысты:

-шаруашылық жүргізуші субьетілерге

-азаматтар мен азаматтығы жоқ адамдарға.

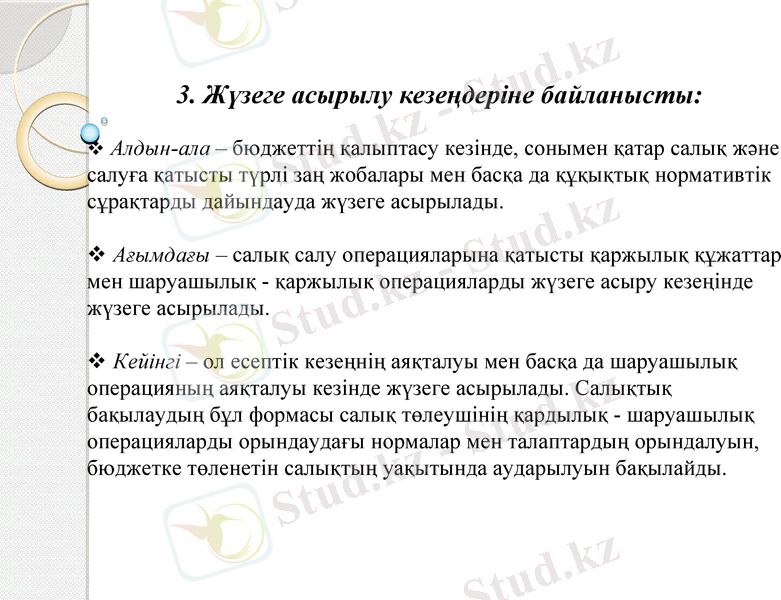

3. Жүзеге асырылу кезеңдеріне байланысты:

Алдын-ала - бюджеттің қалыптасу кезінде, сонымен қатар салық және салуға қатысты түрлі заң жобалары мен басқа да құқықтық нормативтік сұрақтарды дайындауда жүзеге асырылады.

Ағымдағы - салық салу операцияларына қатысты қаржылық құжаттар мен шаруашылық - қаржылық операцияларды жүзеге асыру кезеңінде жүзеге асырылады.

Кейінгі - ол есептік кезеңнің аяқталуы мен басқа да шаруашылық операцияның аяқталуы кезінде жүзеге асырылады. Салықтық бақылаудың бұл формасы салық төлеушінің қардылық - шаруашылық операцияларды орындаудағы нормалар мен талаптардың орындалуын, бюджетке төленетін салықтың уақытында аударылуын бақылайды.

4. Жүзеге асырылу жоспарына байланысты:

Жоспарлы тексеру - салықтық тексерулер жоспарына сәйкес жүзеге асырылатын кешенді және тақырыптық тексерулер.

Жоспардан тыс - салық төлеушінің өтініші негізінде кезектен тыс жүргізілетін тексеру.

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz