Кәсіпорынның негізгі және айнымалы өндірістік қорлары: құрылымы, тозуы және амортизациясы

Кәсіпорынның негізгі және айнымалы өндірістік қорлары

ҚАЗАҚСТАН БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТІРЛІГІ Семей қаласының Шәкәрім атындағы мемлекеттік университеті «Стандарттау және Биотехнология» кафедрасы

Тексерген: Нуралина К. С.

Орындаған: Мырзагалиева А. Е. Топ: БТ-507 Семей 2018 жыл

Жоспар:

Кіріспе

Кәсіпорынның бірқалыпты функционалды жұмыс істеуі, ең алдымен, қолда бар керекті еңбек құралдары мен көздерінің болуымен тығыз байланысты. Осындай құралдардың көзі ретінде негізгі қорларды жатқызуға болады. Өнеркәсіптік кәсіпорынның өндірістік үрдісінің үзіліссіз жүзеге асырылуы тек қана негізгі қорлардың іс жүзінде ықпалыменен болады.

Негізгі қор пайдалану мақсатына байланысты:

Кәсіпорынның негізгі өндірістік қорлары

Кәсіпорынның негізгі өндірістік қорлары - еңбек құралдарының құндылық белгісі. Негізгі қорларды басты белгісі сыртқы нысанын өзгертпейді және өнімге өзінің құнын біртіндеп ауыстырады: өндірістік циклдардың қатарының өтуімен немесе бөліктермен, тозу мөлшеріне қарай ауыстырады.

Кәсіпорынның негізгі өндірістік қорлары - бұл еңбек құралдары болып табылады, олар көптеген өндірістік циклдарда қатысады, өздерінің натуралды нысанын сақтай отырып, тозу көлеміне қарай дайын өнімге құнын біртіндеп ауыстырады.

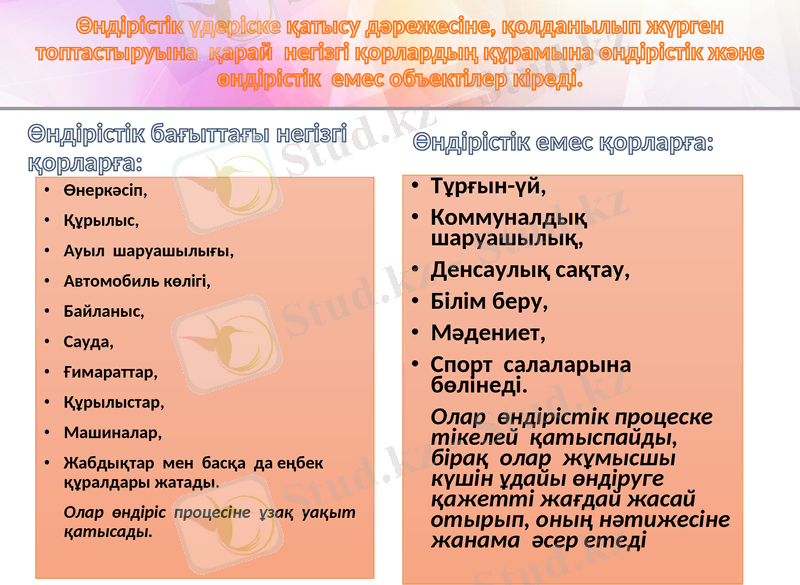

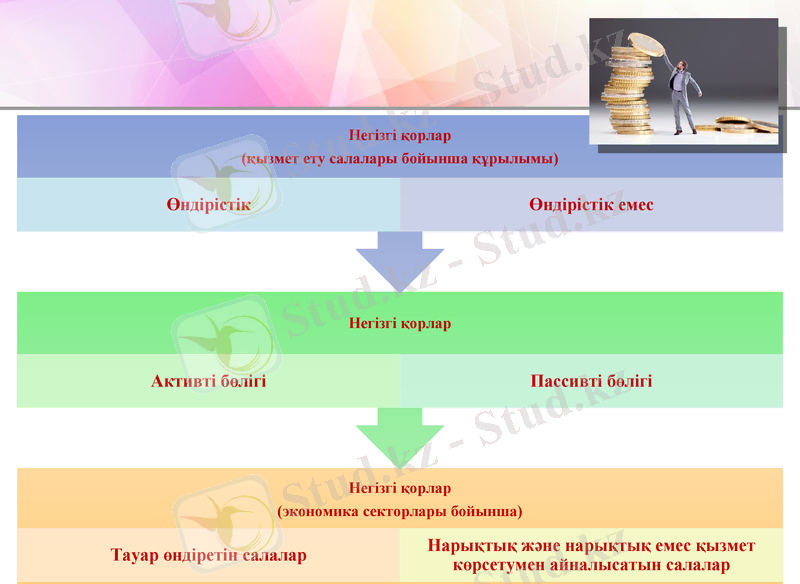

Өндірістік үдеріске қатысу дәрежесіне, қолданылып жүрген топтастыруына қарай негізгі қорлардың құрамына өндірістік және өндірістік емес объектілер кіреді.

Өндірістік бағыттағы негізгі қорларға:

Өнеркәсіп,

Құрылыс,

Ауыл шаруашылығы,

Автомобиль көлігі,

Байланыс,

Сауда,

Ғимараттар,

Құрылыстар,

Машиналар,

Жабдықтар мен басқа да еңбек құралдары жатады.

Олар өндіріс процесіне ұзақ уақыт қатысады.

Өндірістік емес қорларға:

Тұрғын-үй,

Коммуналдық шаруашылық,

Денсаулық сақтау,

Білім беру,

Мәдениет,

Спорт салаларына бөлінеді.

Олар өндірістік процеске тікелей қатыспайды, бірақ олар жұмысшы күшін ұдайы өндіруге қажетті жағдай жасай отырып, оның нәтижесіне жанама әсер етеді

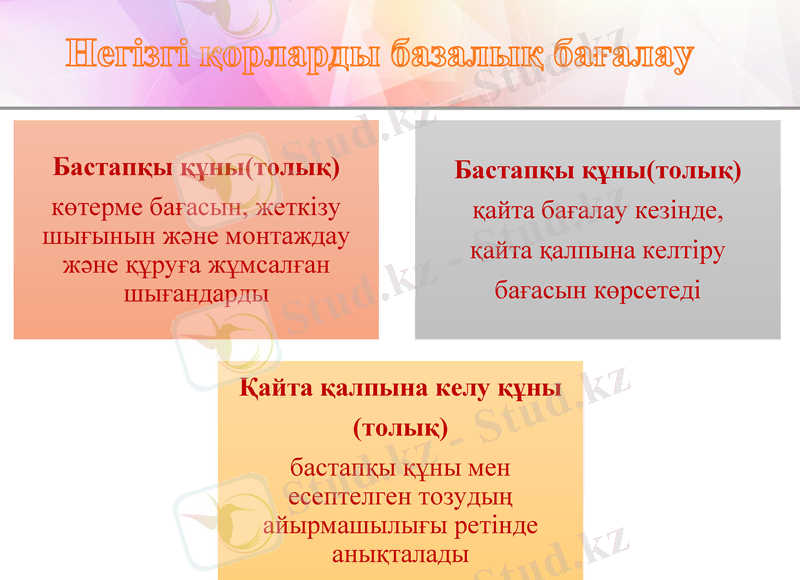

Негізгі қорларды базалық бағалау

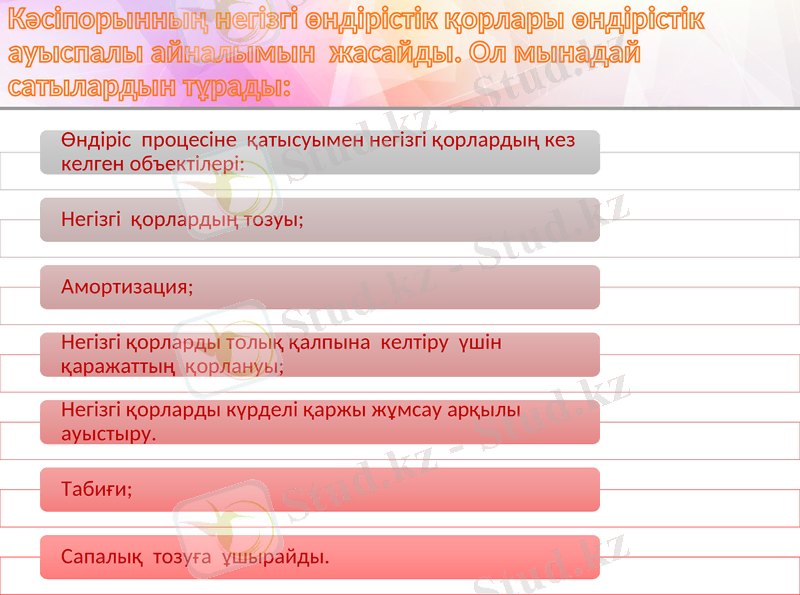

Кәсіпорынның негізгі өндірістік қорлары өндірістік ауыспалы айналымын жасайды. Ол мынадай сатылардын тұрады:

Негізгі қорлардың тозуы

Негізгі қорлар кәсіпорын қызметіне бірнеше ұзақ жылдар бойы қызмет етеді де, физикалық және моральдық тозу процесіне ұшырайды.

Негізгі қорлар адам күшімен, жылдар мерзімдерінің әсерімен, техникалық және экономикалық факторлардың ықпалы арқылы олар өзіндік ерекшелігін, үлгісін бірте-бірте жояды, жарамсыздыққа әкеледі, сөйтіп алдағы кезде өз бернелерін орындауға мүмкіндіктері болмайды.

Негізгі қорлардың тозуы -құндылықтарының пайдалану кейпінде не болмаса жұмыс істемейтін күйінде негізгі қорлардың тұтынушылық ерекшеліктері мен бөліктік немесе толық ысырапқа ұшырауы.

Негізгі қордың табиғи тозуы - олардың өндірістік тұтыну барысында және табиғат күшінің әсерінен тұтыну құнын бірте-бірте жоюы. Табиғи тозған негізгі қорларды біртіндеп жөндеу, қайта құру немесе жаңалау жұмыстары арқылы бұрыңғы қалпына келтіруге болады.

Негізгі қордың сапалық тозуы - қор түрлерінің конструкциясы, өнімділігі, үнемділігі, сапалы өнімдер шығаруы жағынан жаңа үлгіден кейін қалуы. Демек, экономикасы дамыған елдерде негізгі қорды ауыстыруда сапалық тозу қажеттілік ретінде басты айқындаушы фактор болып табылады.

Амортизация

Амортизация - негізгі қорлардың құнын сол арқылы өндірілетін өнімдер мен қызметтерге бірте-бірте көшіру: ақша қаражаттарын мақсатты шоғырландыру және тозған негізгі қорлардың орнын толтыру, пайдалану процесінде олар тозады, өзінің тұтыну құнын жоғалтады.

Нарықтық қатынастар жағдайында амортизациялық аударымның мөлшері кәсіпорынның экономикасына елеулі қосылысын білдіреді. Бірінші жағына, амортизациялық аударымның тым жоғары деңгейі өндіріс шығындарының мөлшерін көбейтеді, осыған орай өнімнің бәсекеге жарамдылығы төмендейді, алатын пайдасының мөлшері де азаяды. Сол себепті кәсіпорынның экономикалық дамуының ауқымды деңгейі қысқарады.

Кәсіпорынның айнымалы өндірістік қорлары

Айнымалы қорлар-бұл өндіру кезінде толығымен тұтынылатын, өзінің құнын дацын өнімге бірден өткізетін еңбек заттары.

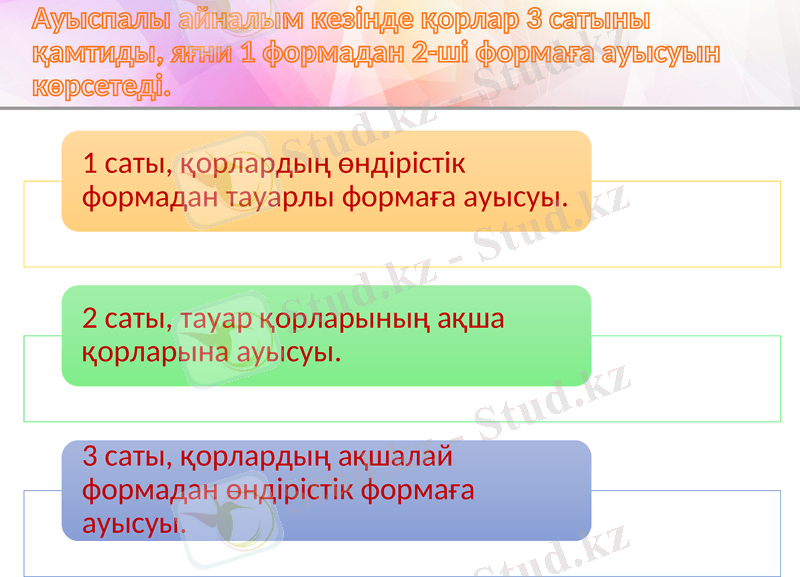

Қорлардың ауыспалы айналымы дегеніміз- қорлардың біртіндеп 3 функционалды формасының 1-1-імен алмасуын қамтитын үздіксіз қозғалысын айтамыз.

Ауыспалы айналым кезінде қорлар 3 сатыны қамтиды, яғни 1 формадан 2-ші формаға ауысуын көрсетеді.

Қорытынды

Кәсіпорындар өзінің өндірістік-шаруашылық қызметті жүзеге асыру үшін керекті еңбек құралдарды және материалдық жағдайларды қамтамасыз ету керек. Олар өндірстік күштердің маңызды элементтері болып табылады және олардың дамуын анықтайды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz