Депозит нарығының маңызы, депозиттік операциялардың түрлері және қаржы нарығындағы орны (Қазақстан жағдайы)

Депозит нарығы

Орындаған :

Жоспар

1. Депозит нарығының мәні, депозит нарығың мағынасы мен рөлі.

2. Депозиттік операциялар түрлері

3. Қаржы нарығындағы депозит нарығының рөлі мен орны

Депозит дегеніміз не?

Депозит(латын сөзінде depositium сақтауға берілген затты білдіреді) - бұл бір тұлғаның (депозиттердің) басқатұлғаға - банкке (оның ішінде Ұлттық банкке) қайтарылу шартымен уақытша пайдалануға беретін ақшасы. Сонымен қатар депозит - бұл клиенттердің (жеке және заңды тұлғалардың) банктегі белгілі бір шотқа салған және өздері пайдалана алатын қаражаттары

Депозит - бұл клиенттердің (жеке және заңды тұлғалардың) банктегі белгілі бір шотқа салған және өздері пайдалана алатын қаражаттары

Банктік тәжірибеде барлық тартылатын қаражаттарды жинақтау тәсілдеріне байланысты үлкен екі топқа бөледі:

Депозиттік операциялар

Активті депозиттік операциялар

Активті депозиттік операциялар - банктің уақытша ақша қаражаттарын басқа корреспонденттік-банктердегі шоттарда орналастырумен байланысты операциялар. Олар банктің өтімді активтері ретінде, яғни жалпы активтердің өте аз бәлігін алады

Пассивті депозиттік операциялар

Пассивті депозиттік операциялар - бұл клиенттердің уақытша бос ақша қаражаттарын белгілі уақытқа және пайыз төлеу шартымен тартумен байланысты операциалар . Бұл операциялар көмегімен тартылған депозиттер пассив жағының көп бөлігін алады және банктік ресурстарын қалыптастырудың негізгі көзі .

Халықаралық банктiк тәжірибеде барлық депозиттер төрт топқа бөлiнедi:

Мерзімдік салымдар

Мерзімдік салымдар- бұл нақтыланып белгіленген мерзімге салынған депозиттер, егер ол мерзімінен бұрын жабылатын болса оған айыппұл салынады, оған төленетін пайыздық сыйақы салым мерзіміне және көлеміне байланысты. Салым мерзімі бір айдан бес жылға дейін, кейде одан да ұзақ мерзімге созылады. Банктер салымның осы түріне үлкен қызығушылық танытады, себебі оның сомасы тұрақты және ұзақ мерзімді операцияларда қолдана алады. Ал салымшыларды одан жоғары пайыздық пайда табуы қызықтырады.

Tалап етiлмелi депозиттер

Бiрiншi топ - талап етiлмелi депозиттер, олар сондай-ақ чектiк депозиттер деп те аталады. Талап ету депозитi түрiнде қаржы тарту кезiнде банк пен салымшы арасында келiсiмшарт жасалады . Чектiк депозит - бұл міндетті түрде өтелуге тиiстi, салымшыға чек жазуға құқық беретiн шот. Чектiк депозиттердің ыңғайлылығы олардың қауiпсiздiгiмен және чек жазу арқылы төлем жүргізу қарапайымдылығымен түсiндiрiледi. Сонымен катар олар бiрiншi талап бойынша накты ақша алуға мүмкiндiк бередi. Чектiк депозиттерді жүзеге асыру үшін есеп операциялары мен өткізбелерінің айтарлықтай көлемi керек, көптеген банктер осы шарттарды қолданғаны үшін төлем белгiлейдi. Бұл кезде төлем мөлшерi бiр ай көлемiнде жазылатын чектер саны мен депозиттер мөлшерінің өзгеруiмен өзгертiледi. Егер салымшы бiр ай көлемінде шотта банктің өзінің коммерциялық мақсаттары үшін қолданылатын жеткiлiктi баланстық қалдықты сақтаса, банктер кейбiр кездерде бұл төлемдердi алудан бас тартады.

Талап ету депозиттік шотының ерекшелiктерiне мыналарды жатқызуға болады:

- ақшаны салуға немесе алуға шектеудiң болмауы;

- ақша шоттан қолма-қол түрде, сондай-ақ чектер көмегiмен алынуы мүмкiн;

- шот иесi банкке тұрақты айлық мөлшерде немесе әрбiр жазылған чек үшін коммисия төлеуі;

- Ұлттық банкке ең аз резервтің мерзiмдiк депозиттермен салыстырғанда үлкен үлесінің сақталуы.

Жинақ салымдары

Депозиттің келесi тобы - жинақ салымдары. Жинақ депозит туралы келiсiм (1 -қосымша) негiзiнде ашылады. Қазiргi кезде жинақ депозиттерiнің басты типi жинақ кiтапшаларындағы шоттар, жинақ салымының жағдайы туралы жазбасы бар шоттар, сондай-ақ ақша нарығының депозиттік шоттары болып табылады.

Жинақ кітапшаларындағы шоттар - бұл жедел алуға болатын, пайыз әкелетiн чектiк емес депозиттер.

Жинақ салымдарының ерекшелiгi мынадай:

- бұл шоттардың анықталған мерзiмдерi жоқ;

- салымда ақша нарығының депозиттік шотынан қаржыларды бiрдей ала алады;

- бастапқыда бұл шоттар бойынша ең аз баланстық қалдық талап етiлген, қазiр банктер оны сақтауды талап етпеуге құқылы;

- осы шоттар бойынша салымшы чектердің тек санаулы шектелген санын жазуға құқылы;

- бұл шоттар қызмет жасау мақсатында емес, жинақ мақсатында қолданылады;

- банк шығындарын өтеу мақсатында шот иесiнен белгiленген төлем алынады;

- егер салымшылар - корпорация болса, банктер осы шоттар бойынша белгiленген резервтi сақтауға мiндеттi.

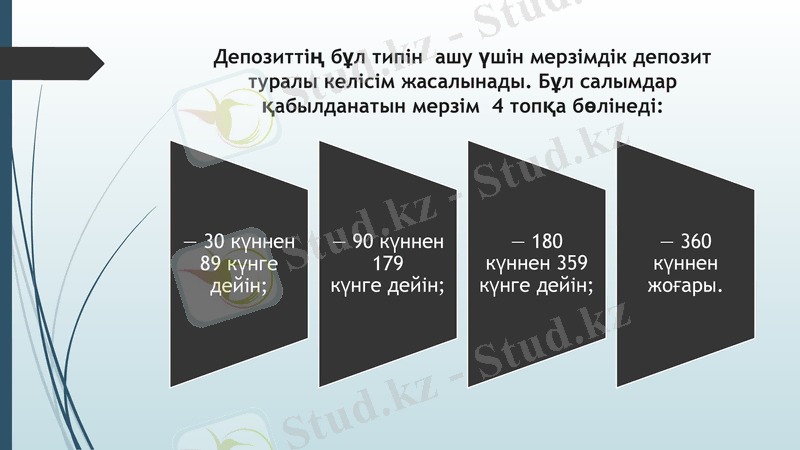

Депозиттің бұл типiн ашу үшін мерзiмдiк депозит туралы келiсiм жасалынады. Бұл салымдар қабылданатын мерзiм 4 топқа бөлiнедi:

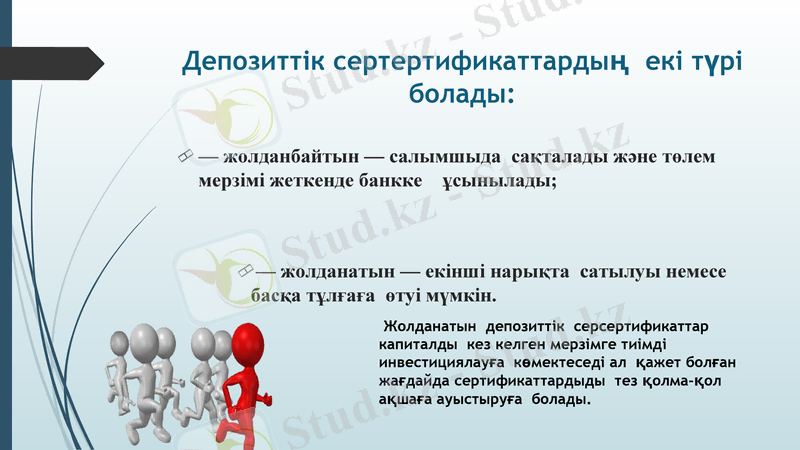

Депозиттік сертертификаттардың екi түрі болады:

- жолданбайтын - салымшыда сақталады және төлем мерзiмi жеткенде банкке ұсынылады;

- жолданатын - екiншi нарықта сатылуы немесе басқа тұлғаға өтуi мүмкін.

Жолданатын депозиттік серсертификаттар капиталды кез келген мерзiмге тиiмді инвестициялауға көмектеседi ал қажет болған жағдайда сертификаттардыды тез қолма-қол ақшаға ауыстыруға болады.

Сертификаттар келесі белгiлерi бойынша бөлінедi:

• Шығарылуыбойынша:

- бiр рет;

- сериямен шығарылатын.

• Ресiмдеу тәсілі бойынша:

- арнайы;

- ұсынушыға.

• Төлеу шарттары бойынша:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz