Инвестициялық жобаларды қаржыландырудағы қысқа мерзімді банктік несиелеу: формалар, факторинг, форфейтинг және вексельдік механизмдер

Қысқа мерзімді банктік несиелеу инвестициялық жобаларды қаржыландырудың әдісі ретінде

Сұрақтар:

1. Инвестицияны қаржыландыруға арналған несиелердің формалары

2. Факторингтік және форфейтингтік операциялар

3. Қысқа мерзімді несиелеудің негізігі түрлері

4. Вексельдік несиелеу

І. Несиелік саясат - банктің несиелік жұмысын ұйымдастыру негізін және несиелік процессіне қажетті құжаттар жүйесін жасау шарттары болып табылады. Несиелік саясаттың мәні - несиелік процессіндегі банктің жүргізетін стратегиясы мен тактикасын белгілеу болып табылады. Несиелік саясат банктің несиелік жұмысын, оның жалпы стратегиясына сай ұйымдастыру негізін және несиелеу процессін қалыптастыруға қажетті құжаттар жүйесін жасау шарттарын білдіреді.

Несиелік саясат несиелік қызметтің келесідей негізгі бағыттарын ан/ға мүмкіндік береді.

1. Несиенің берілуіне және несиелік портфельді басқаруға жауап беретін банк қызметкерлері жетекшілікке алатын объектілік стандарттар мен критериилер;

2. Несиелеу обл/ғы стратегиялық шешімдерді қабылдайтын тұлғалардың басты іс - әрекетін;

3. Сыртқы аудит қызметінің жұмысын және банктегі несиелік қызметтің сапалығын;

4. Ішкі бақ. қағ/н.

Банктік несиелеу саясатының элементтері:

1. Жалпы жағдайы, яғни мақсаттары мен міндеттері несие мех/гі несие саясатындағы өзгерістер;

2. Принциптері мен басымдылықтары. Сонымен қатар несие ресурстарды тарту және қолдау;

3. Параметрлері, яғни қарыз алушыға берілетін несие шектеулері, жалған капитал сомасына байланысты несие портфелінің шектеулері, қарыз алушының қаржы жағдайына қабылдайтын талаптар;

4. Несиелік келісімді қабылдау, яғни несие өтімділікті бағалау, құжаттарды дайындау және несиені қамтамасыз етілуі;

5. Несиелерді басқару, яғни несиелік жобаның іске асуын бақылау.

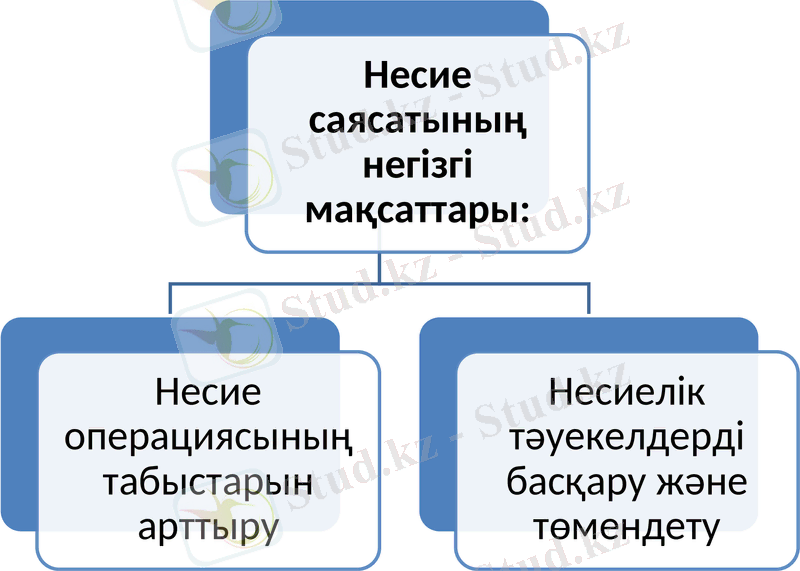

Коммерциялық банктер несиелік саясатты дайындағанда келесідей факторларды ескеру қажет:

1. Макроэкономика елдің экономикасының жалпы жағдайы, Орталық банктің ақша - несие саясаты, үкіметтің қаржы саясаты;

2. Аймақтық және салалық ерекшеліктер, яғни банк қызмет ететін салалар мен аймағындағы экономикалық жағдай;

3. Ішкі банктік жағдай, меншік капиталының көлемі, банк персоналының мүмкіндігі мен тәжірбинсі.

Банктің несие саясатында несиелерді жүзеге асыратын бөлімшелер

жұмыскерлерінің қызметтерін нақтылайтын несие нұсқаулықтар мен несие стандарттары, несиенің жалпы бағыттары мен бағдарламалары анықталады.

ІІ. Банктік несиенің түрлері.

Несиенің түрі - бұл несиелік қатынастар құрылымның ол/ң негізгі қызметтерінің, яғни әр түрлі сыртқы және ішкі өзгерістер барысында толық сақтандыратын көрініс болып табылады. Несие берушілермен қарыз алушылар арғы байланыстар қалай өзгергенімен де, несиенің түрі сол күйінде сақталады.

Коммерциялық банктер өздерінің клиенттеріне әр түрлі несиелер береді. Олар келесідей белгілерге байланысты жіктеледі:

1. Қарыз алушының капиталына қарай:

· қаржы институттарға берілетін несиелер (мақсатты қорларға, банктерге берілетін несиелер) ;

· қаржылық емес агенттерге берілетін несиелер, яғни өндірістік саласына, ауылшаруашылығына, жеке кәсіпкерлерге және т. б. берілетін несие;

· тұтыну мақсатына берілетін несиелер.

2. Мерзіміне қарай:

· қысқа мерзім 1ж.

· орта 1 - 3 - 5 ж.

· ұзақ 5ж. жоғары.

3. Тағ/уы мен пайдалану сипатына қарай:

· негізгі және айналым капиталын, жай және ұлғаймалы капиталын ұдайы өндіріске жұмсалатын несие;

· шағын және орта бизнес салаларында жұмсалатын несиелер.

4. Қамтамасыз ету дәрежесіне қарай:

· қамтамасыз етілген;

· қамтамасыз етілмеген;

· сақтандырылған.

5. Қайтарылу дәрежесіне қарай:

· стандартты (қайтару уақытына жетпеген, бірақ қайтуында ешқандай күмән жоқ несиелер) ;

· күмәнді несиелер - қайтару уақыты кешіктірілген, мерзімі ұзартылған және банк үшін тәуекел туғызатын несиелер болып табылады;

· үмітсіз несиелер - қайтару уақыты кешіктірілген, мерзімі өткен несиелер шотына жазылған несиелер болып табылады.

6. Валютамен берілуіне қарай:

· Ұлттық валюта

· шетел валютасымен.

7. Пайыздық ставкалары бойынша:

· тұрақты;

· өзгермелі.

8. Берілу шартына қарай:

· тұтыну несиесі ж. т. тұтыну товарларын сатып алу үшін және тұрмысты қызметтерді өтеуге берілетін несиелер;

· ипотекалық несие;

· овернайт несиесі;

· банкаралық несие;

· лизингтік несие.

Форфейтинг мәселесінің 3 қатысушысы болады:

экспортер

импортер

форфейтор - мәселені қаржыландырушы банк және арнайы ұйым.

Форфейтинг мәмілесі бірнеше кезеңнен тұрады:

мәміле дайындалады.

мәмілелер жайында ақпараттар жинайды.

осы тұлғаның кепіл болуын талап етеді, яғни экспортер вексельді алады.

Форфейтингтің келесідей 2 түрлі мәмілені пайдаланады:

қаржы мәселесі - орта мерзімді қаржы міндеттемесі тез арада іске асыру мақсатында дайындалатын мәміле.

экспорттық мәміле - шетелдік сатып алушыға неисеге тауар бергені үшін экспорттерға қолма - қол ақшамен түсім түсіру мақсатында қолданылатын мәміле.

Вексельді несиелер: вексель дегенімі - бұл несиеге алған белгілі бір соманы төлеуі уақыты жеткенде келісілген жерде өтеу үшін сатып алушының сатушыға берген қарыздық міндеттемесі.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz