Инвестициялық жобаларды талдау және бағалау әдістері: тәуекелдер мен қаржылық көрсеткіштер

Жоспары:

1. Инвестициялық жоба түсінігі

2. Инвестициялық жобаларды талдау әдістері

3. Инвестициялық жобаларды бағалау әдістері

4. Жоба тәуекелін талдау

Инвестициялық жоба - халықаралық тәжірибеде кәсіпорынның даму жоспары бизнес-жоспар ретінде көрсетіледі, ол негізінен кәсіпорынның даму жоспарының құрамдастырылған сипаты болып табылады.

Батыстық жобаларды талдау тәжірибесінде төмендегі критерийларді қолданады:

саланың пісіп - жетілуі;

кәсіпорынның бәсекеге жарамдылығы.

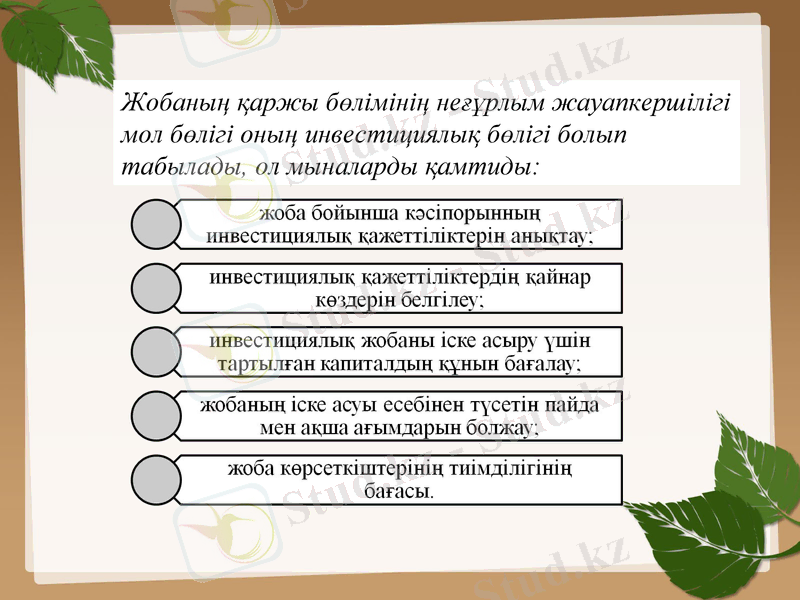

Жобаның қаржы бөлімінің неғұрлым жауапкершілігі мол бөлігі оның инвестициялық бөлігі болып табылады, ол мыналарды қамтиды:

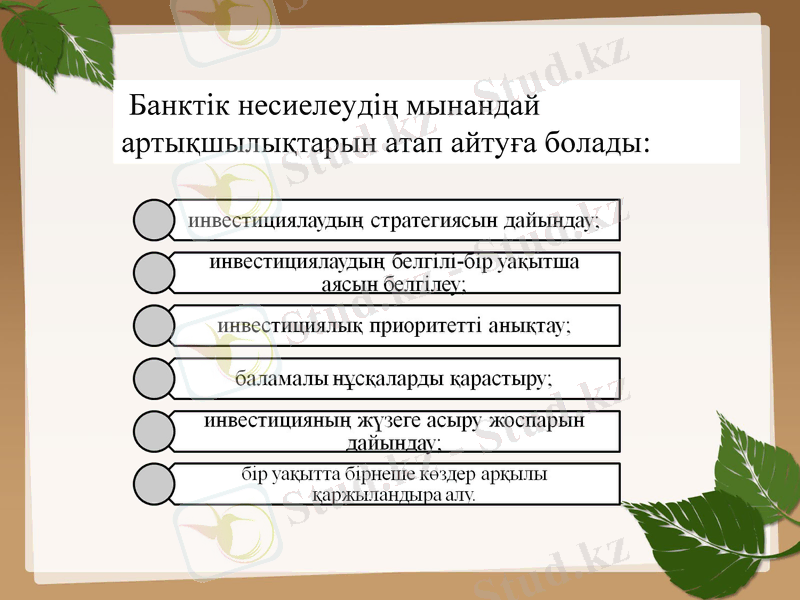

Банктік несиелеудің мынандай артықшылықтарын атап айтуға болады:

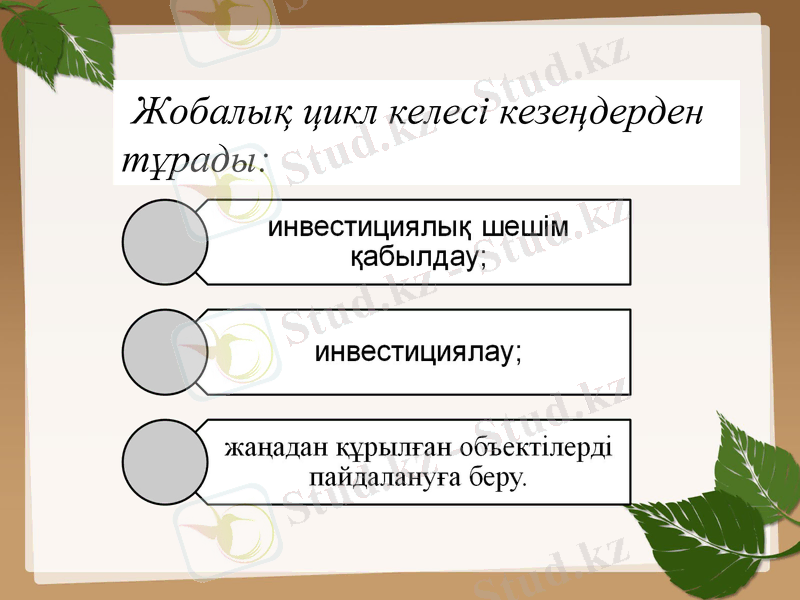

Жобалық цикл келесі кезеңдерден тұрады:

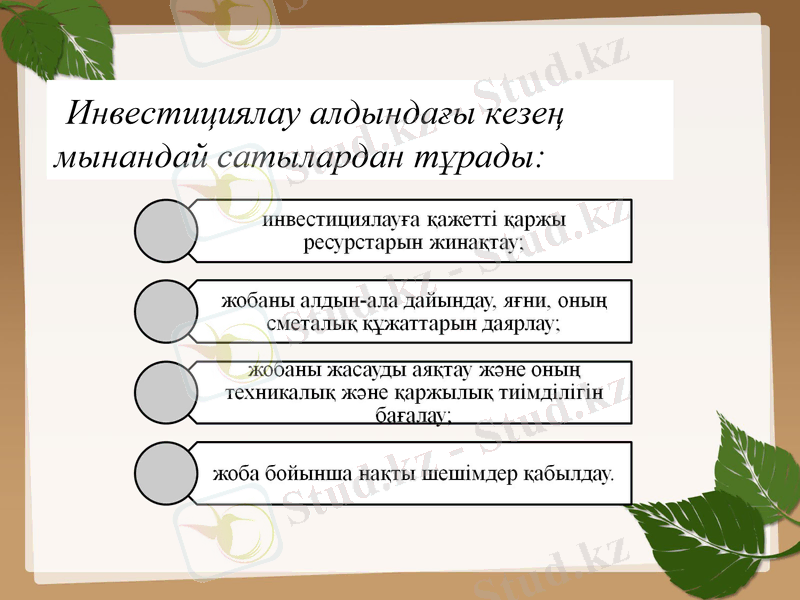

Инвестициялау алдындағы кезең мынандай сатылардан тұрады:

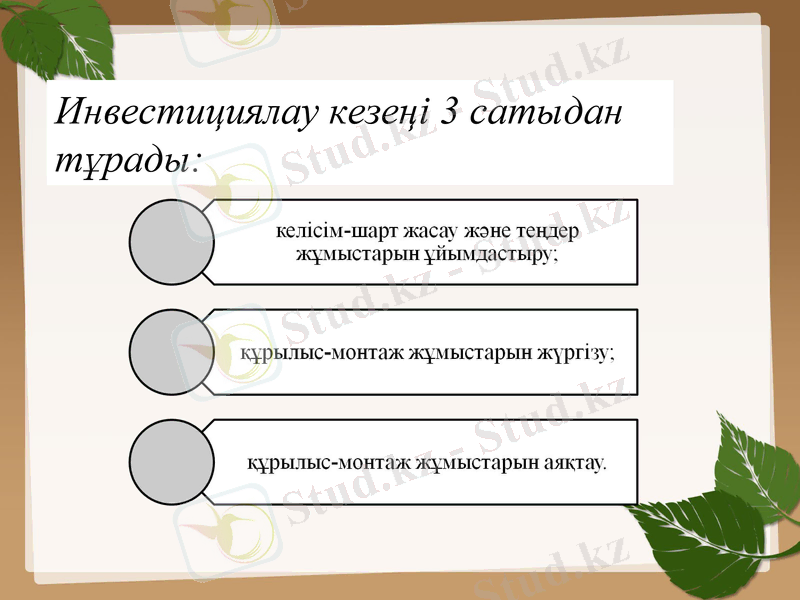

Инвестициялау кезеңі 3 сатыдан тұрады:

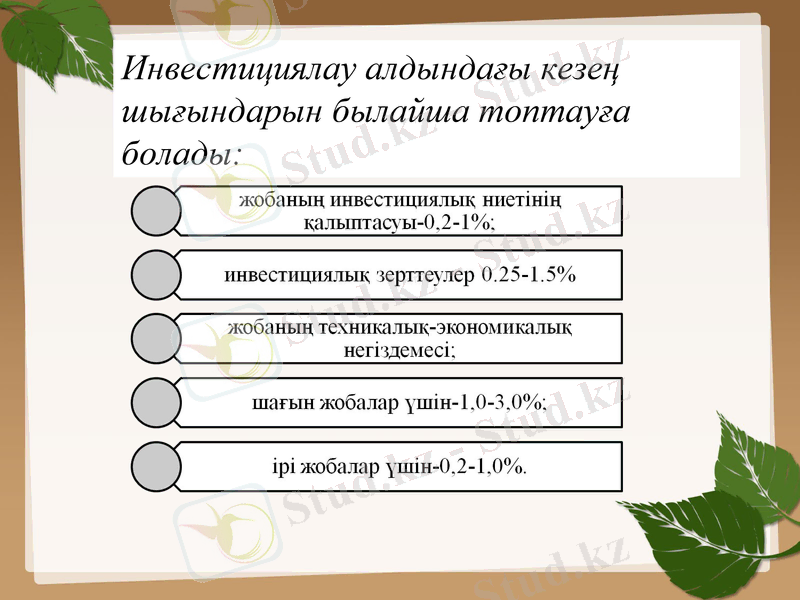

Инвестициялау алдындағы кезең шығындарын былайша топтауға болады:

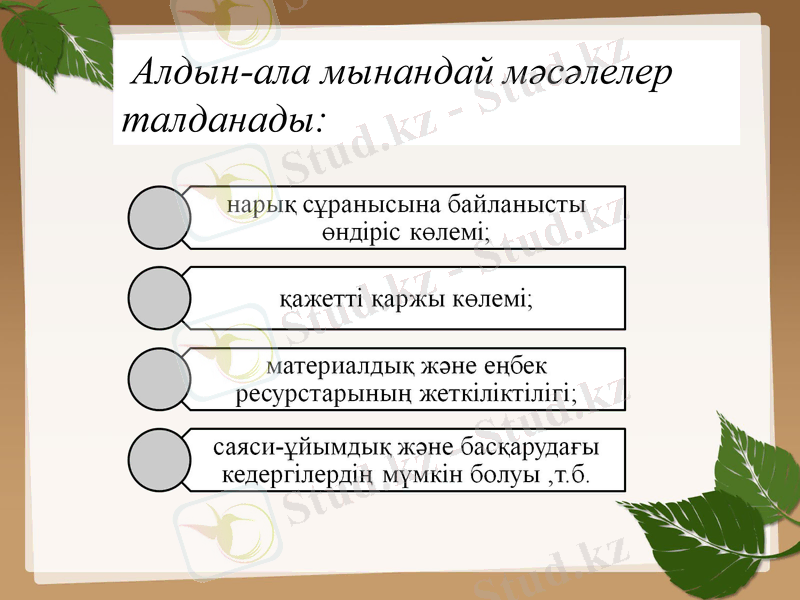

Алдын-ала мынандай мәсәлелер талданады:

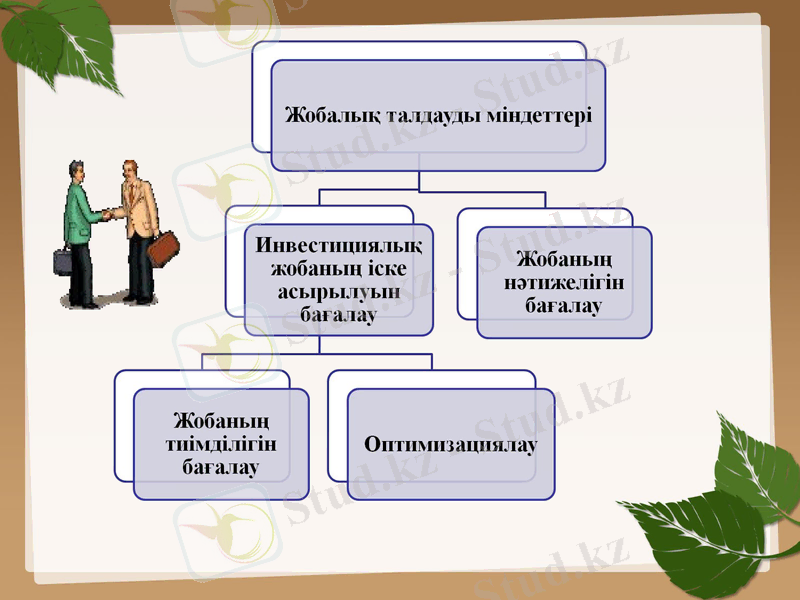

Инвестициялау алдындағы кезеңде, ең алдымен, жобаны талдайды, есептейді, сайып келгенде оның тиімділігін бағалайды. Осы мақсатта жобалық шешімдерді негіздеу және дайындау үшін әдістемелік тәсілдер жиынтығы, яғни, инвестициялық жобаларды талдауды қолданады. Жобалық талдаудың мақсаты - іске асырылатын жобаның нәтижелерін анықтау. Жобаның нәтижелігі жобадан түсетін табыстар мен жобаға жұмсалатын ресурстардың арасындағы айырмамен сипатталады.

Қойылған мақсатқа жету үшін жобалық талдаудың алдына келесі міндеттер белгіленеді:

-Іске асырылатын жобалардың іс жүзінде кедергі болар шектеулерді және шаралардың өзгерістерін есепке ала отырып қол жеткізетін нәтижеге баға беру.

-Жоба бойынша жұмсалатын қажетті ресурстардың көлемін анықтау және олардың әр түрлі шаралар бойынша салыстыру.

-Жобаның және оны іске асырылу жолдарының бірнеше болуына қарай ең тиімді жобаны қабылдауға немесе ең тиімді нұсқаны таңдауға шешім шығару.

-Жобаны іске асырудан түсетін табыстарды бағалау және оны инвесторлар арасында бөлу.

Инвестициялық жобаларды бағалаудың қарапайым әдісі-өтімділік кезеңін тексеру. Өтімділік кезеңі салынған капитал сомасын жылдық үнемділікпен салыстыру арқылы анықталады. Қаржы менеджменті барлық салынған соманы жылдық үнемделген сомаға бөледі, сол арқылы өтімділік кезеңін табады немесе салынған қаражатты қалпына келтіреді.

Бұл әдісті қолдану үшін қаржы менеджері төмендегі мәліметтері болуы тиіс:

Дисконттау коэффициентін таңдау, бағалау әдетте таңдау сияқты маңызды. Дисконттау коэффициенті бұл таңдалынған дисконт мөлшерлемесінің деңгейі, ол инвестордың тілегіне қарай өзгерісте болуы керек. Дисконттау коэффициенті әлбетте, тәуекел шығынын жабуды қамтамасыз ету үшін өзгерісте болады. Жоғарғы дисконттау коэффициенті аз дисконттау коэффициентімен салыстырғанда болжамды ақша қаражаты ағымын тез азайтады. Осыған байланысты инвесторлар инвестициялық жобаның тәуекелдігін, өте жоғарғы дисконттау коэффициентін қолдана отырып өтейді

Тәуекелдік деңгейін бағалау және онымен кездесудегі сақтық-қаржы менеджерінің алдында тұрған ең бір күрделі проблема және тосқауыл коэффициентін таңдау - әдістердің тек біреуі ғана, соның көмегімен менеджерлер тәуекелдікпен күреседі.

Қаржы менеджерлерінің алдында тұрған маңызды тапсырмаларының бірі - жобаны орындауға қажетті болашақ ақша ағымдарын есептеу. Кәсіпорындар ақша қаражаттарын инвестициялағанда, болашақта одан да көп пайда алу үшін әрекет етеді. Өйткені сол арқылы қайта инвестицияланады немесе акционерлерге дивиденд түрінде төленеді.

Капитал салымының тиімділігін талдаудың ең көп тараған әдістерінің бірі:

Инвестицияның орташа пайда мөлшері. Бұл әдіс орташа жылдық пайданың жобадағы инвестицияның орташа көлемінің қатынасына негізделеді. Бұл әдістің негізгі ерекшелігі оның қарапайымдылығында, ақпаратты еркін алуға қолайлы.

Өтемділік әдісі. Бұл әдіс жоғарыда қаралған . Бұл жерде біз оның кейбір кемшіліктерін атап өтеміз және оның өрісте қолданылу мүмкіншілігін қараймыз. Сонымен инвестициялық жобаның өтемділік кезеңі бастапқы инвестициялық шығындарды қайтаруға қажетті жылдардың саны.

Ішкі пайда мөлшерін анықтау әдісі. Ішкі пайда мөлшері - дисконттау коэффициенті, ол инвестициялық жобаны іске асырудан жиналған ағымдағы ақша қаражаттары ағымының құнын ағымдағы салым құнымен салыстырады.

Назар қойып тыңдағандарыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz