Лизингтің ұғымы мен түрлері және Қазақстандағы орта мерзімді инвестицияларды қаржыландырудағы рөлі

ЛИЗИНГ-инвестицияны орта мерзімді қаржыландырудың әдісі ретінде

ОРЫНДАҒАН: шайдильда а. ж

қабылдаған:муратова д. б

Notes: Лизинг-инвестицияны орта мерзімді қаржыландырудың әдісі ретінде

1. Лизингтің негізгі түсініктері.

2. Лизингтің түрлері мен жіктелінуі

3. Лизингтің артықшылықтары мен кемшіліктері

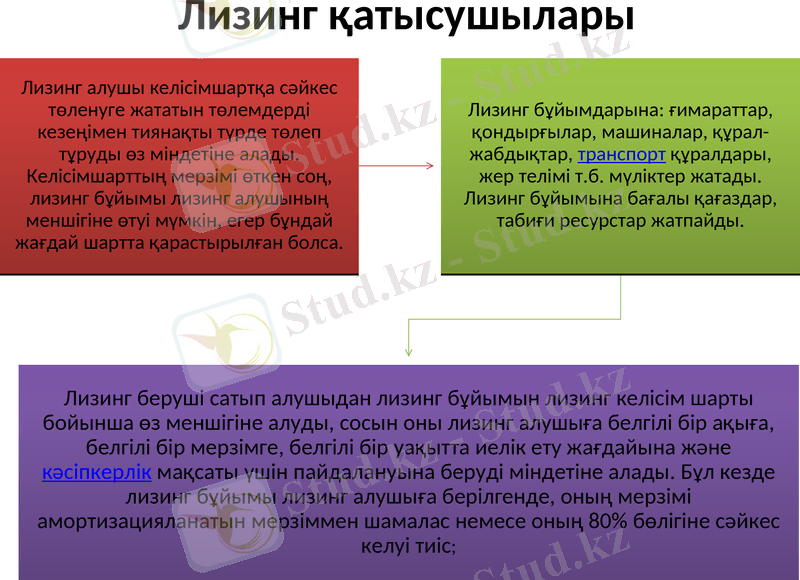

Лизинг - бұл лизинг берушінің (жалға берушінің) өзіне тиесілі құрал-жабдықтарды, машиналарды, ЭЕМ, ұйымдастыру техникаларды, өндіріске, сауда-саттыққа және қоймаға арналған құрылғыларды лизинг алушыға (жалгерге) лизингтік төлем төлеу шартымен, белгіленген мерзімге пайдалануға беруін қарастыратын жалға беру шарты.

ЛИЗИНГ сөзі ағылшын тіліндегі LEASE - жал сөзінен шыққан.

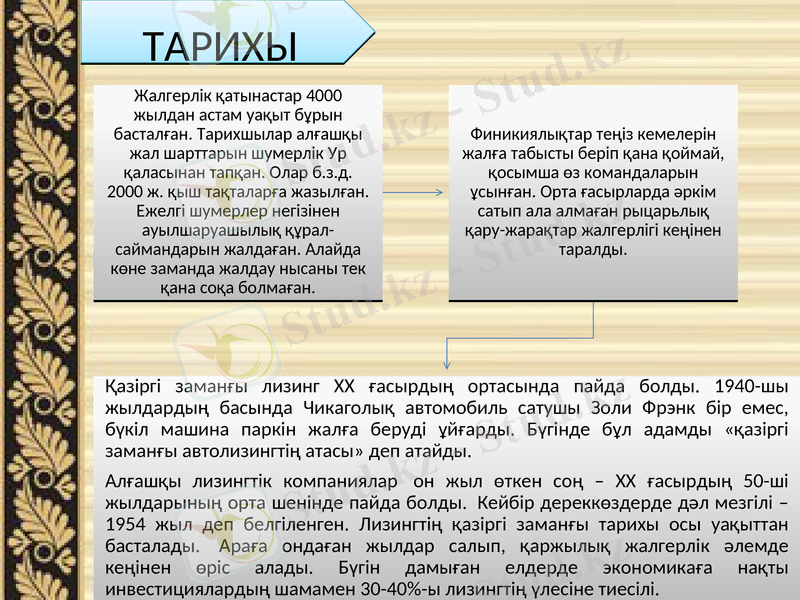

ТАРИХЫ

Қазақстанда қаржылық жалгерлік едәуір кеш - 90-шы жылдардың басында пайда болды. Сондықтан лизинг тарихы Батыста жарты ғасырды еңсерсе, Қазақстанда небары 15 шақты жылдан бері есептеледі. Дегенмен, елімізде лизингтің артықшылықтарын түсініп-бағалайтын кәсіпорындар саны күн өткен сайын артып келеді. Инвестиция тапшылығы, ұзақ мерзімді қаржыландыру қиыншылықтары мен өндірісті жаңартудың өткір қажеттілігі жағдайында қаржылық жалгерлік өнеркәсіп пен сауданы дамытудың тиімді құралына айналады.

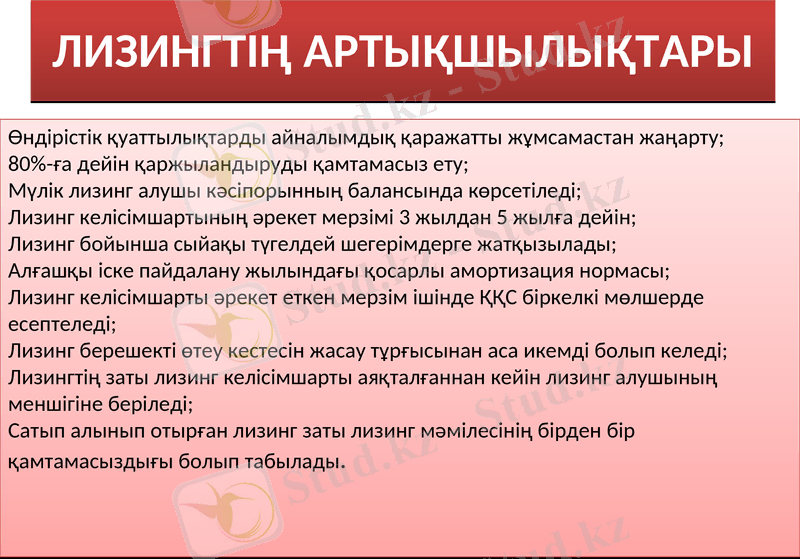

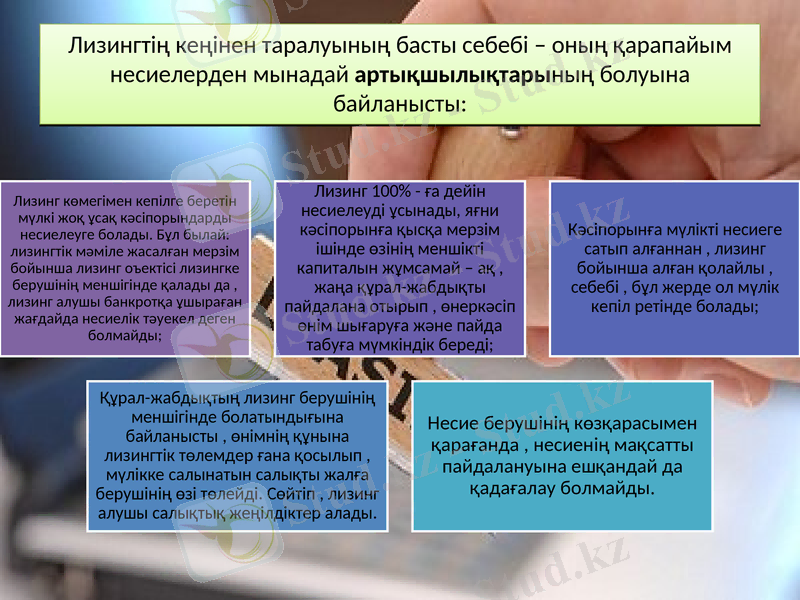

ЛИЗИНГТІҢ АРТЫҚШЫЛЫҚТАРЫ

Өндірістік қуаттылықтарды айналымдық қаражатты жұмсамастан жаңарту;

80%-ға дейін қаржыландыруды қамтамасыз ету;

Мүлік лизинг алушы кәсіпорынның балансында көрсетіледі;

Лизинг келісімшартының әрекет мерзімі 3 жылдан 5 жылға дейін;

Лизинг бойынша сыйақы түгелдей шегерімдерге жатқызылады;

Алғашқы іске пайдалану жылындағы қосарлы амортизация нормасы;

Лизинг келісімшарты әрекет еткен мерзім ішінде ҚҚС біркелкі мөлшерде есептеледі;

Лизинг берешекті өтеу кестесін жасау тұрғысынан аса икемді болып келеді;

Лизингтің заты лизинг келісімшарты аяқталғаннан кейін лизинг алушының меншігіне беріледі;

Сатып алынып отырған лизинг заты лизинг мәмілесінің бірден бір қамтамасыздығы болып табылады.

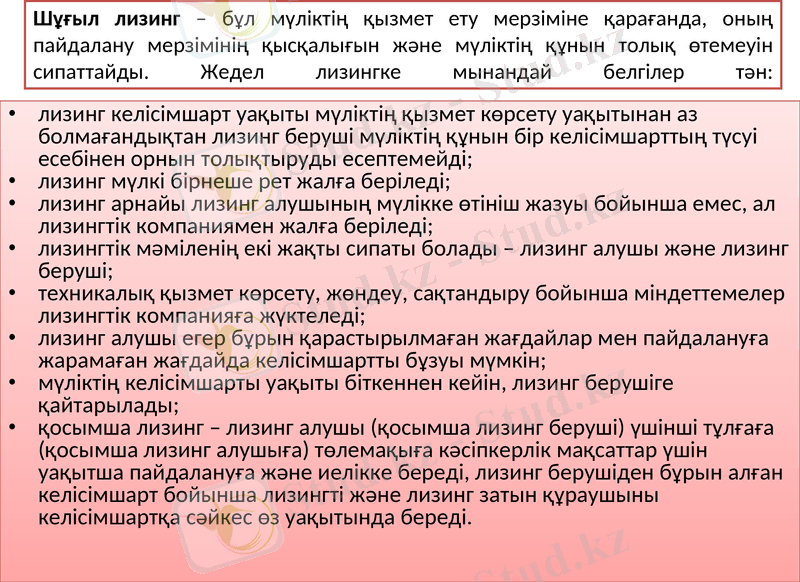

Шұғыл лизинг - бұл мүліктің қызмет ету мерзіміне қарағанда, оның пайдалану мерзімінің қысқалығын және мүліктің құнын толық өтемеуін сипаттайды. Жедел лизингке мынандай белгілер тән:

лизинг келісімшарт уақыты мүліктің қызмет көрсету уақытынан аз болмағандықтан лизинг беруші мүліктің құнын бір келісімшарттың түсуі есебінен орнын толықтыруды есептемейді;

лизинг мүлкі бірнеше рет жалға беріледі;

лизинг арнайы лизинг алушының мүлікке өтініш жазуы бойынша емес, ал лизингтік компаниямен жалға беріледі;

лизингтік мәміленің екі жақты сипаты болады - лизинг алушы және лизинг беруші;

техникалық қызмет көрсету, жөндеу, сақтандыру бойынша міндеттемелер лизингтік компанияға жүктеледі;

лизинг алушы егер бұрын қарастырылмаған жағдайлар мен пайдалануға жарамаған жағдайда келісімшартты бұзуы мүмкін;

мүліктің келісімшарты уақыты біткеннен кейін, лизинг берушіге қайтарылады;

қосымша лизинг - лизинг алушы (қосымша лизинг беруші) үшінші тұлғаға (қосымша лизинг алушыға) төлемақыға кәсіпкерлік мақсаттар үшін уақытша пайдалануға және иелікке береді, лизинг берушіден бұрын алған келісімшарт бойынша лизингті және лизинг затын құраушыны келісімшартқа сәйкес өз уақытында береді.

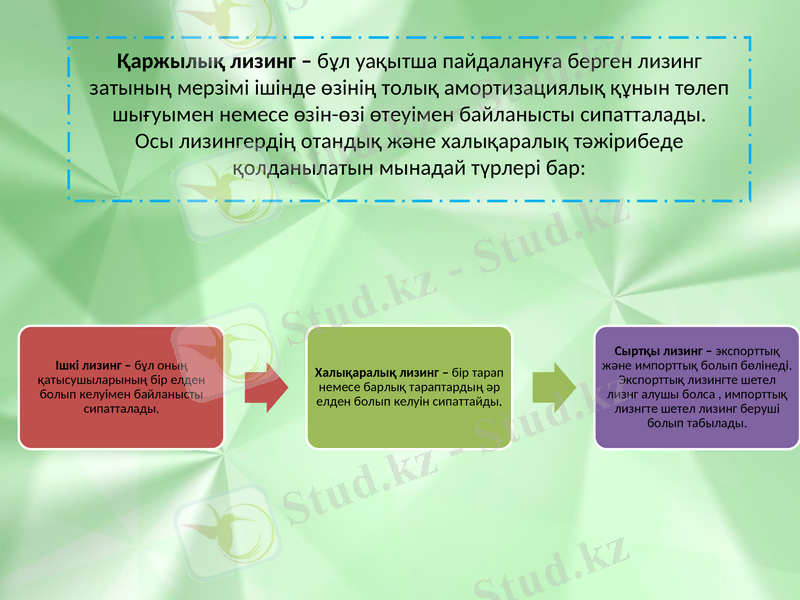

Қаржылық лизинг - бұл уақытша пайдалануға берген лизинг затының мерзімі ішінде өзінің толық амортизациялық құнын төлеп шығуымен немесе өзін-өзі өтеуімен байланысты сипатталады. Осы лизингердің отандық және халықаралық тәжірибеде қолданылатын мынадай түрлері бар:

ЛИЗИНГ

Мәмілеге қатысушылардың құрамы бойынша

Мүлік түрі бойынша

Қайтарымдылық дәрежесі бойынша

Амортизация шарттары бойынша

Қызмет көрсетулер көлемі бойынша

Нарық секторы бойынша

Лизингтік төлемнің сипаты бойынша

тура

жанама

Қозғалмайтын мүлік лизингі

Басқадай мүліктің лизингі

Толық қайтарымды лизинг

Толық қайтарымсыз лизинг

Толық амортизацияланатын

Толық амортизацияланбайтын

таза

Толық қызметтер жиынымен

Толық қызметтер жиынтығынсыз

ішкі

сыртқы

экспорттық

импорттық

ақшалай

компенсациялық

аралас

Е. Чекмареваның лизинг түрлерінің сыныпталуы

ЛИЗИНГ

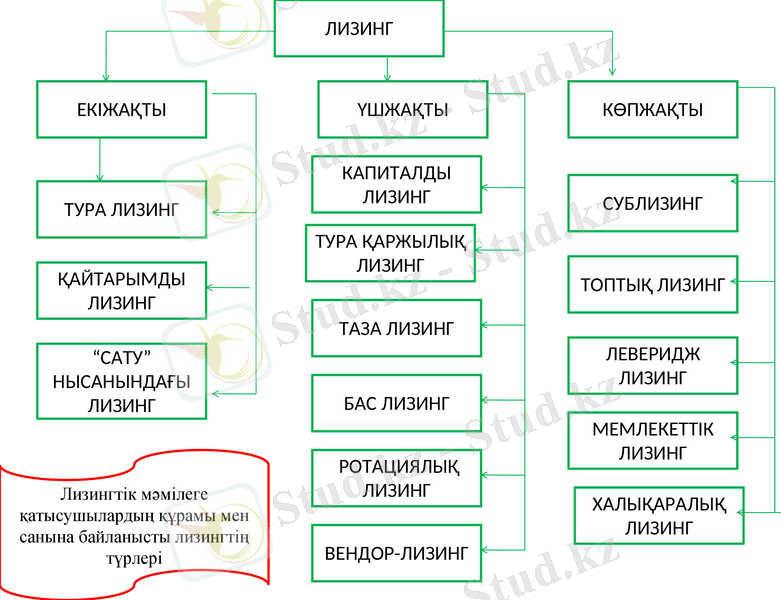

ЕКІЖАҚТЫ

ТУРА ЛИЗИНГ

ҚАЙТАРЫМДЫ ЛИЗИНГ

“САТУ” НЫСАНЫНДАҒЫ ЛИЗИНГ

ҮШЖАҚТЫ

КАПИТАЛДЫ ЛИЗИНГ

ТУРА ҚАРЖЫЛЫҚ ЛИЗИНГ

ТАЗА ЛИЗИНГ

БАС ЛИЗИНГ

РОТАЦИЯЛЫҚ ЛИЗИНГ

ВЕНДОР-ЛИЗИНГ

КӨПЖАҚТЫ

ХАЛЫҚАРАЛЫҚ ЛИЗИНГ

МЕМЛЕКЕТТІК ЛИЗИНГ

ЛЕВЕРИДЖ ЛИЗИНГ

ТОПТЫҚ ЛИЗИНГ

СУБЛИЗИНГ

Лизингтік мәмілеге қатысушылардың құрамы мен санына байланысты лизингтің түрлері

Лизинг қатысушылары

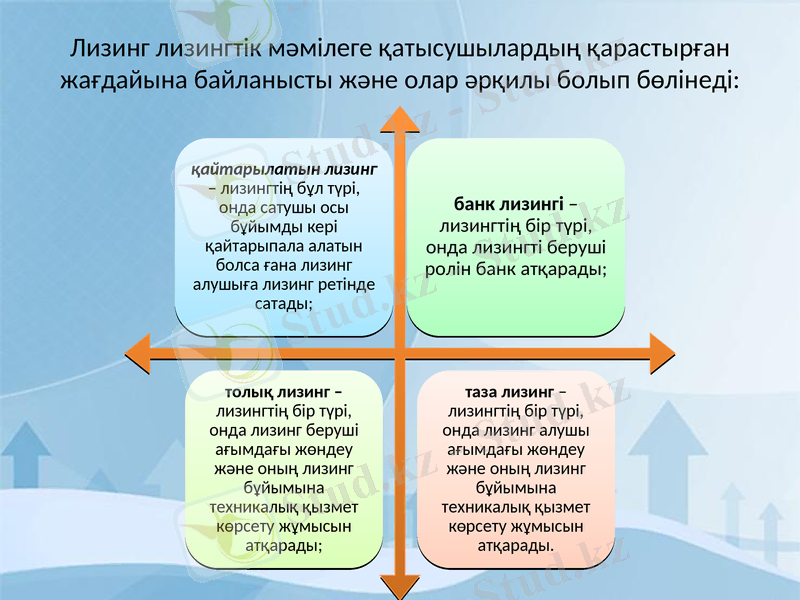

Лизинг лизингтік мәмілеге қатысушылардың қарастырған жағдайына байланысты және олар әрқилы болып бөлінеді:

Лизингтік операция

1 - банк лизинг компаниясы арасында несиелік келісімшарт жасалып, несие беріледі;

2 - лизинг компаниясы алған несиені құрал-жабдық үшін жабдықтаушыға төлейді;

3 - жабдықтаушы лизинг компаниясына құрал-жабдығын сатады;

4 - лизинг компаниясы мен лизинг алушы кәсіпорын арасында лизингтік келісімшарт жасалады;

5 - жабдықтаушы құрал-жабдықпен жабдықтайды;

6 - лизингті алушы кәсіпорын пайдаланғаны үшін лизингтік төлемдер жүргізеді;

7 - лизинг компаниясы несие беруші банкке несие үшін төлемдерін төлейді.

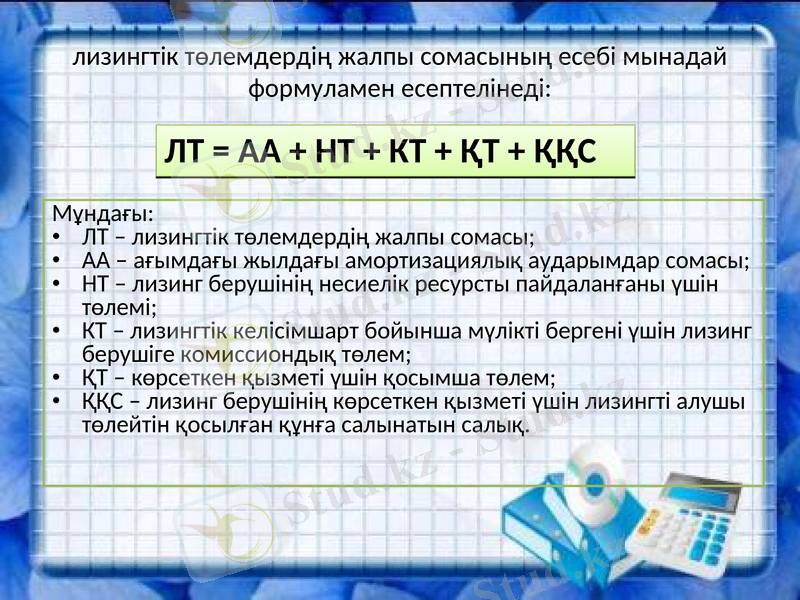

лизингтік төлемдердің жалпы сомасының есебі мынадай формуламен есептелінеді:

Мұндағы:

ЛТ - лизингтік төлемдердің жалпы сомасы;

АА - ағымдағы жылдағы амортизациялық аударымдар сомасы;

НТ - лизинг берушінің несиелік ресурсты пайдаланғаны үшін төлемі;

КТ - лизингтік келісімшарт бойынша мүлікті бергені үшін лизинг берушіге комиссиондық төлем;

ҚТ - көрсеткен қызметі үшін қосымша төлем;

ҚҚС - лизинг берушінің көрсеткен қызметі үшін лизингті алушы төлейтін қосылған құнға салынатын салық.

ЛТ = АА + НТ + КТ + ҚТ + ҚҚС

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz