ХҚЕС №17: Қаржыландырылған және операциялық жалдаудың бухгалтерлік есебі

Жал есебі (ХҚЕС №17)

Жаңбырбаева Малика

Жоспар:

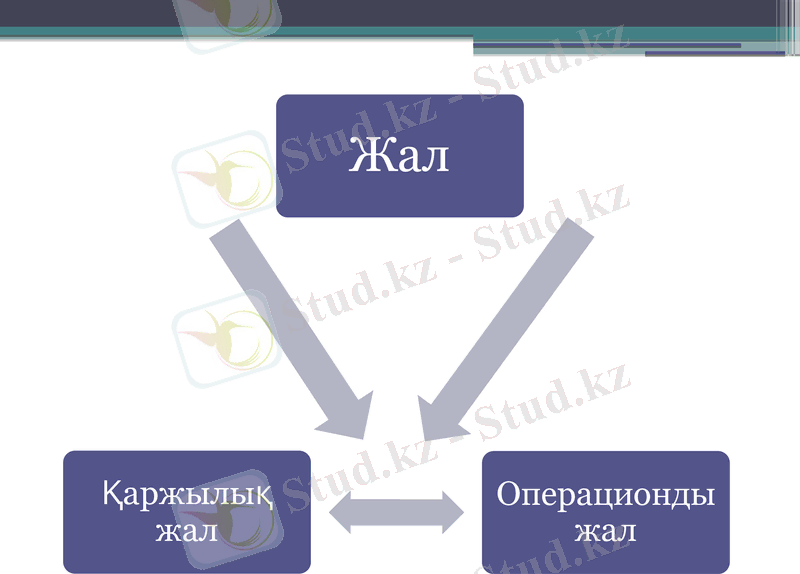

Жал, оның түрлері

Қаржыландырылған жал есебі

Операционды жал есебі

Бухгалтерлiк есептiң 17 «Жалдау» деп атлатын халықралық стандартына сәйкес жалдау деп - жалға берушiнiң жалға алушыға мүлiктердi ақылы түрде белгіленген мерзім ішінде уақытша иеленуге және пайдалануға беруін айтады.

Қаржыландырылатын жал - мүлiкке меншiктiк құқығымен байланысты, жалға берушiнiң олжасымен қоса, онымен байланысты болатын тәуекелдiлiктiң де үлкен бiр бөлiгiн жалға алушы өз жауапкершiлiгiне алады.

Қаржыландырылған жалдау бойынша операциялардың есебiн жүргiзу үшiн жалға берушiде төмендегi шоттар пайдаланылады:

2160 «Жалдау бойынша ұзақ мерзімді борыштар»шоты

2170 «Алынуға тиісті ұзақ мерзімді сыйақылар» шоты

6130 «Қаржылық жалдаудан алынған табыстар»шоты.

Операциялық жалдау дегенiмiз- қаражыландырылған жалдаудан басқа кез-келген жалдау. Операциялық жалдау кезiнде активке иелiк ету құқығымен байланысты тәуекедiк пен сый-ақы жалға берушiде қалады. 47 Сондықтан жалға берiлген активтер амортизацияланушы мүлiк ретiнде, ал алынған жалдық төлем жалдаудың барлық кезеңiнде табысқа қосылады. Яғни, ағымдағы жалдау жалға алушының мүлiктi уақытша пайдалануы (иелiк етуi) болып табылады

Операциялық жалдауға берiлген мүлiк жалға берушiнiң бухгалтерлiк балансында көрсетiлетiн болғандықтан, амортизация есептеудi жалға берушi жүзеге асырады. Бұл операция 7450 «Операциялық жалдау бойынша шығыстар» шотының дебетi және 2420 «Негiзгi құралдардың амортизациясы» шотының кредитi бойынша есепке алынады. Операциялық жалдауға берiлген мүлiк бойынша амортизация есептеу кәсiпорынның есеп саясатына сәйкес жүзеге асырылады. Жалдық төлемнiң келiп түсуi тиiстi ақша қаражаттары шоттарының дебетi және 1260 «Жалдау бойынша қысқа мерзімдік дебиторлық борыштар» шотының кредитi бойынша көрсетiледi.

Сатып-өткiзу (ағымдағы) құны бойынша немесе ең төменгi жалдық төлемнiң дисконтталған құны бойынша (егер ол сатып-өткiзу құнынан төмен болса) Мысалы, келiсiм-шарт бойынша құрал жабдық жалға алынды: жалдау мерзiмiнiң басында оның стып-өткiзу құны 1 теңге, ең төменгi жалдық төлемнiң дисконтталған құны - 125000 теңге, құрал- жабдық баланста сатыпөткiзу құнымен көрсетiледi - 1 теңге. Келешек жалдық төлемдер бойынша мiндеттемелер - 1теңге. 25000 теңге мөлшерiнде төленетiн сый ақы ағымдағы шығыс ретiнде танылады. Ең төменгi жалдық төлем дегенiмiз - жалдау мерзiмi iшiнде жалға алушы жүзеге асыруға тиiстi төлемдер (жалға берушi төлеуге тиiстi салықтардың және қызметтердiң құнын алып тастағандағы), сонымен бiрге: жалға алушы жағынан - кепiлдендiрiлген кез-келген сомалар. Жалға берушi жағынан - жалға алушы жалға берушіні кепілдендірілген кез-келген қалдық құн.

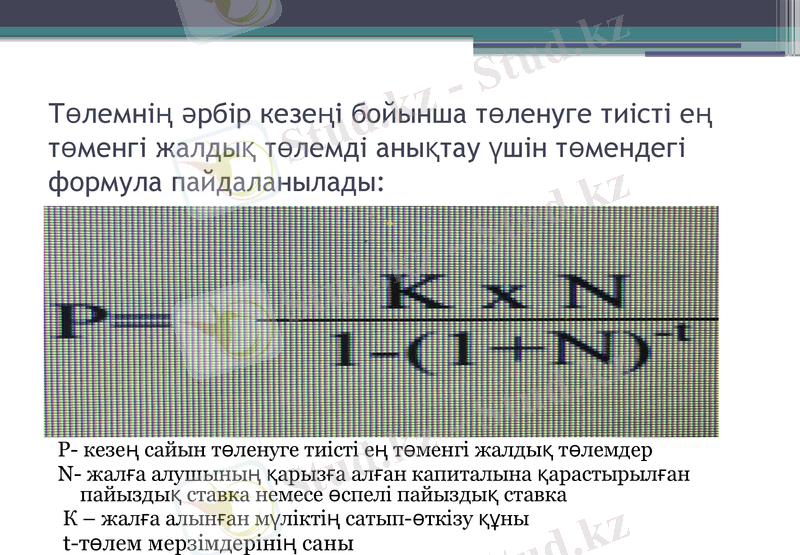

Төлемнiң әрбiр кезеңі бойынша төленуге тиiстi ең төменгi жалдық төлемдi анықтау үшiн төмендегi формула пайдаланылады:

P = K*N / 1- (1+N) t

P- кезең сайын төленуге тиiстi ең төменгi жалдық төлемдер

N- жалға алушының қарызға алған капиталына қарастырылған пайыздық ставка немесе өспелi пайыздық ставка

К - жалға алынған мүлiктiң сатып-өткiзу құны

t-төлем мерзiмдерiнiң саны

Мысалы, «Арай» ЖШС-i мен «Жеңiс» акционерлiк қоғамы төмендегi шарттар бойынша қаржыландырылған жалдау келiсiм шартын жасады:

1. жабдық 5 жыл мерзiмге жалға алынды

2. жалдау мерзiмiнiң басында жабдықтың сатып-өткiзу құны - 11теңге

3. жалдау мерзiмiнiң соңында меншiк құқығы жалға берушiде қалады

4. жабдықтың кепiлдендiрiлмеген қалдық құны (жалдаудың бас кезiнде анықталған) 1 теңгенi құрайды.

5. Жалға алушы жабдықты 1 теңге құнымен есепке алады.

6. Қарастырылған пайыздық ставка - ең төменгi жалдық төлемнiң дисконтталған құнын анықтау үшiн алынатын дисконт ставкасы- 12, 5%

Жоғарыдағы формуланы пайдалана отырып, жалға алушы «Арай» ЖШС - нде төлемнің әрбір кезеңі бойынша төленуге тиісті ең төменгі жалдық төлемді анықтауға болады

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz