Қазақстандағы вексельдермен операциялардың бухгалтерлік есебі және банктік рәсімдері

Вексельдермен операциялар есебі

Вексель түсінігі

Вексель дегеніміз - оның иемінің белгіленген мерзім, яғни уақыт біткен соң борышкердің ақша төлеуін талап ететін құқығын куәландыратын жазбаша борышқордың міндеттемесі. Сатып алу және объектісі, сондай-ақ капиталды қысқа мерзімді инвестициялау құралы бола отырып, вексель бағалы қағаздардың ерекше бір түрі ретінде қызмет етеді.

Вексель белгіленген қатал нысанда жазылған жазбаша борышқорлық міндеттеме болып саналады. Вексель өзінің иесіне міндеттеменің мерзімі өткеннен кейін немесе мерзімнен бұрын вексельде көрсетілген соманы төлеуді талап етуге даусыз құқық береді.

Вексельді толтырушы, яғни ол вексель бойынша төлем жүргізуге міндет алған заңды немесе жеке тұлға вексель беруші деп аталады. Ал вексель бойынша төлем алушы тұлға ремитент болып табылады.

Егер, вексель бойынша есеп айырысу 1 жыл мерзім аралығында жүргізілетін болса, ремитент алынған вексельді баланстың актив бөлімінің өтімділігі жоғары активтер бабында көрсету керек.

Соған сәйкес, вексель беруші осы соманы өз балансының қысқа мерзімді міндеттемелер бөліміндегі берілген вексельдер бабында көрсетеді. Вексельдің өтелу мерзімі болып вексель бойынша төлем жүргізілетін уақыт алынады, яғги вексель қызметінің аяқталатын уақыты есептелінеді. Әдетте вексельдер пайдаланылуы барысында 1 немесе бірнеше міндетті орындайды:

дебиторлық қарыздың өтелу мерзімін белгілі бір уақытқа ұзарту;

шот-фактураға немесе басқа да құжаттарға қарағанда дебиторлық қарыздарды нақты дәлелдеу;

пайыз түрінде төлем алу үшін негіз;

айналымға жіберілу мүмкіндігі.

Вексельдермен операциялар есебі

Біздің елімізде вексель бағалы қағаздарға жатпайды, ол «Қазақстан Республикасындағы вексель айналысы туралы» ҚР Заңына сәйкес төлем құралы және несиелеу құралы болып табылады.

Вексель - бұл қандай да бір тұлғаға нақты ақша сомасын белгілі бір орында және белгілі бір мерзімде төлейтін шартсыз міндеттеме. Бұл ешқандай шартқа тәуелді болып қалмайтын дерексіз қарыз міндеттемесі.

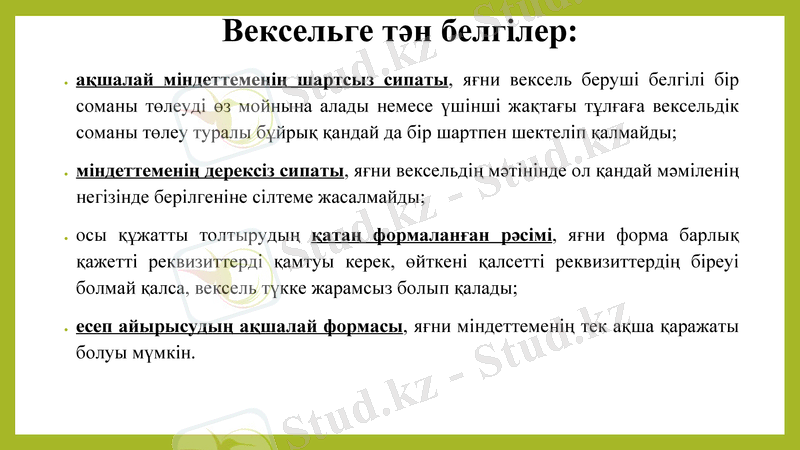

Вексельге тән белгілер:

ақшалай міндеттеменің шартсыз сипаты, яғни вексель беруші белгілі бір соманы төлеуді өз мойнына алады немесе үшінші жақтағы тұлғаға вексельдік соманы төлеу туралы бұйрық қандай да бір шартпен шектеліп қалмайды;

міндеттеменің дерексіз сипаты, яғни вексельдің мәтінінде ол қандай мәміленің негізінде берілгеніне сілтеме жасалмайды;

осы құжатты толтырудың қатаң формаланған рәсімі, яғни форма барлық қажетті реквизиттерді қамтуы керек, өйткені қалсетті реквизиттердің біреуі болмай қалса, вексель түкке жарамсыз болып қалады;

есеп айырысудың ақшалай формасы, яғни міндеттеменің тек ақша қаражаты болуы мүмкін.

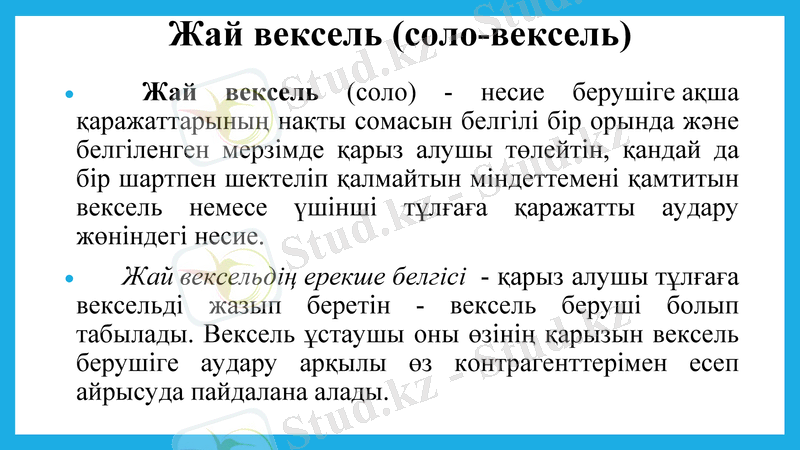

Жай вексель (соло-вексель)

Жай вексель (соло) - несие берушіге ақша қаражаттарының нақты сомасын белгілі бір орында және белгіленген мерзімде қарыз алушы төлейтін, қандай да бір шартпен шектеліп қалмайтын міндеттемені қамтитын вексель немесе үшінші тұлғаға қаражатты аудару жөніндегі несие.

Жай вексельдің ерекше белгісі - қарыз алушы тұлғаға вексельді жазып беретін - вексель беруші болып табылады. Вексель ұстаушы оны өзінің қарызын вексель берушіге аудару арқылы өз контрагенттерімен есеп айрысуда пайдалана алады.

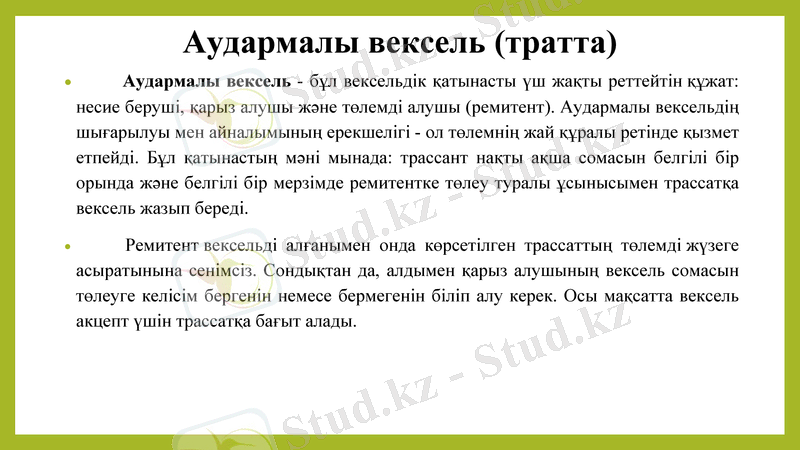

Аудармалы вексель (тратта)

Аудармалы вексель - бұл вексельдік қатынасты үш жақты реттейтін құжат: несие беруші, қарыз алушы және төлемді алушы (ремитент) . Аудармалы вексельдің шығарылуы мен айналымының ерекшелігі - ол төлемнің жай құралы ретінде қызмет етпейді. Бұл қатынастың мәні мынада: трассант нақты ақша сомасын белгілі бір орында және белгілі бір мерзімде ремитентке төлеу туралы ұсынысымен трассатқа вексель жазып береді.

Ремитент вексельді алғанымен онда көрсетілген трассаттың төлемді жүзеге асыратынына сенімсіз. Сондықтан да, алдымен қарыз алушының вексель сомасын төлеуге келісім бергенін немесе бермегенін біліп алу керек. Осы мақсатта вексель акцепт үшін трассатқа бағыт алады.

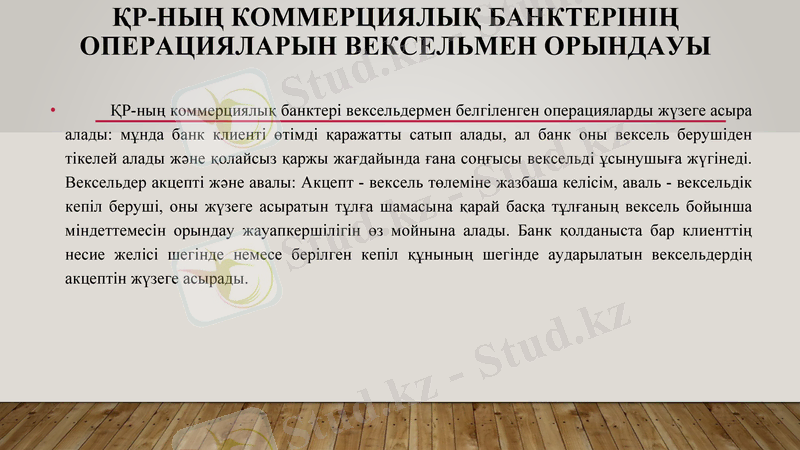

ҚР-ның коммерциялық банктерінің операцияларын вексельмен орындауы

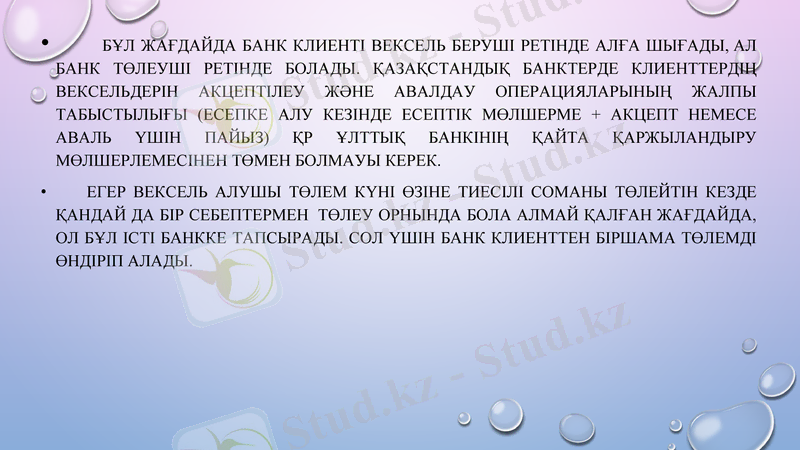

ҚР-ның коммерциялық банктері вексельдермен белгіленген операцияларды жүзеге асыра алады: мұнда банк клиенті өтімді қаражатты сатып алады, ал банк оны вексель берушіден тікелей алады және қолайсыз қаржы жағдайында ғана соңғысы вексельді ұсынушыға жүгінеді. Вексельдер акцепті және авалы: Акцепт - вексель төлеміне жазбаша келісім, аваль - вексельдік кепіл беруші, оны жүзеге асыратын тұлға шамасына қарай басқа тұлғаның вексель бойынша міндеттемесін орындау жауапкершілігін өз мойнына алады. Банк қолданыста бар клиенттің несие желісі шегінде немесе берілген кепіл құнының шегінде аударылатын вексельдердің акцептін жүзеге асырады.

Бұл жағдайда банк клиенті вексель беруші ретінде алға шығады, ал банк төлеуші ретінде болады. Қазақстандық банктерде клиенттердің вексельдерін акцептілеу және авалдау операцияларының жалпы табыстылығы (есепке алу кезінде есептік мөлшерме + акцепт немесе аваль үшін пайыз) ҚР Ұлттық банкінің қайта қаржыландыру мөлшерлемесінен төмен болмауы керек.

Егер вексель алушы төлем күні өзіне тиесілі соманы төлейтін кезде қандай да бір себептермен төлеу орнында бола алмай қалған жағдайда, ол бұл істі банкке тапсырады. Сол үшін банк клиенттен біршама төлемді өндіріп алады.

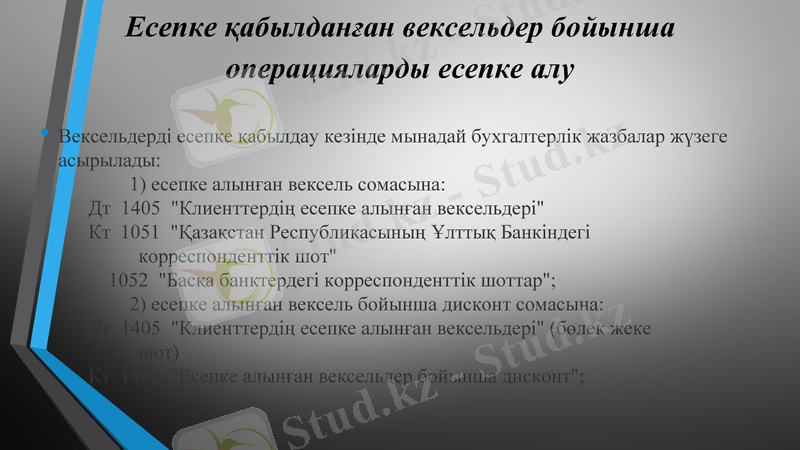

Есепке қабылданған вексельдер бойынша операцияларды есепке алу

Вексельдерді есепке қабылдау кезінде мынадай бухгалтерлік жазбалар жүзеге асырылады: 1) есепке алынған вексель сомасына: Дт 1405 "Клиенттердің есепке алынған вексельдері" Кт 1051 "Қазақстан Республикасының Ұлттық Банкіндегі корреспонденттік шот" 1052 "Басқа банктердегі корреспонденттік шоттар"; 2) есепке алынған вексель бойынша дисконт сомасына: Дт 1405 "Клиенттердің есепке алынған вексельдері" (бөлек жеке шот) Кт 1432 "Есепке алынған вексельдер бойынша дисконт";

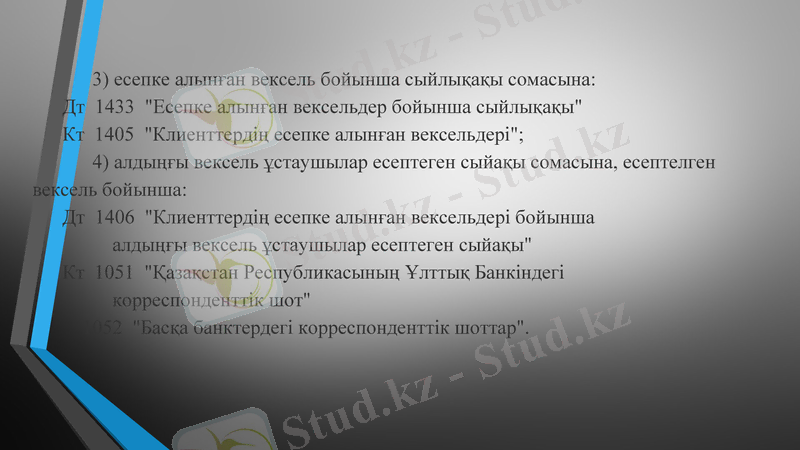

3) есепке алынған вексель бойынша сыйлықақы сомасына: Дт 1433 "Есепке алынған вексельдер бойынша сыйлықақы" Кт 1405 "Клиенттердің есепке алынған вексельдері"; 4) алдыңғы вексель ұстаушылар есептеген сыйақы сомасына, есептелген вексель бойынша: Дт 1406 "Клиенттердің есепке алынған вексельдері бойынша алдыңғы вексель ұстаушылар есептеген сыйақы" Кт 1051 "Қазақстан Республикасының Ұлттық Банкіндегі корреспонденттік шот" 1052 "Басқа банктердегі корреспонденттік шоттар".

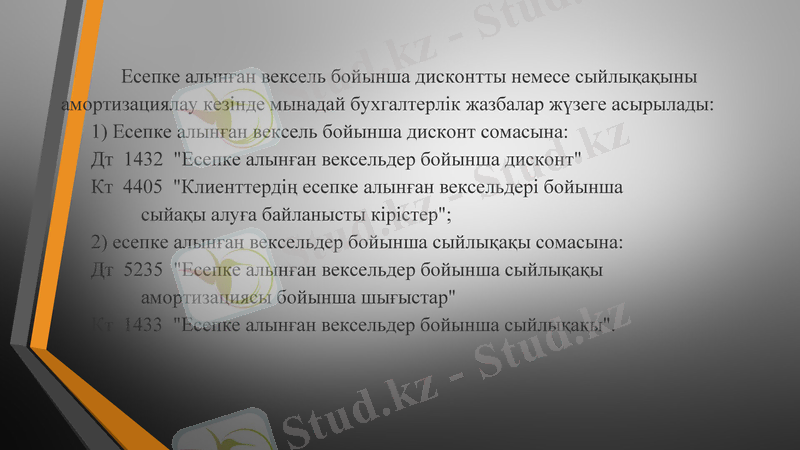

Есепке алынған вексель бойынша дисконтты немесе сыйлықақыны амортизациялау кезінде мынадай бухгалтерлік жазбалар жүзеге асырылады: 1) Есепке алынған вексель бойынша дисконт сомасына: Дт 1432 "Есепке алынған вексельдер бойынша дисконт" Кт 4405 "Клиенттердің есепке алынған вексельдері бойынша сыйақы алуға байланысты кірістер"; 2) есепке алынған вексельдер бойынша сыйлықақы сомасына: Дт 5235 "Есепке алынған вексельдер бойынша сыйлықақы амортизациясы бойынша шығыстар" Кт 1433 "Есепке алынған вексельдер бойынша сыйлықақы".

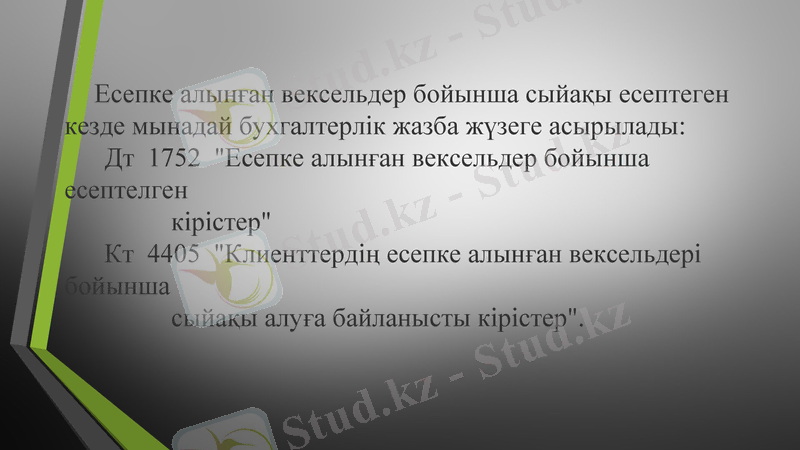

Есепке алынған вексельдер бойынша сыйақы есептеген кезде мынадай бухгалтерлік жазба жүзеге асырылады: Дт 1752 "Есепке алынған вексельдер бойынша есептелген кірістер" Кт 4405 "Клиенттердің есепке алынған вексельдері бойынша сыйақы алуға байланысты кірістер".

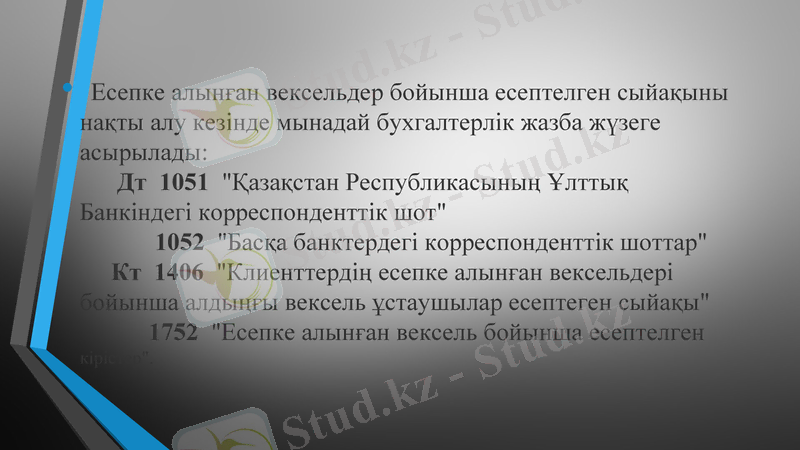

Есепке алынған вексельдер бойынша есептелген сыйақыны нақты алу кезінде мынадай бухгалтерлік жазба жүзеге асырылады: Дт 1051 "Қазақстан Республикасының Ұлттық Банкіндегі корреспонденттік шот" 1052 "Басқа банктердегі корреспонденттік шоттар" Кт 1406 "Клиенттердің есепке алынған вексельдері бойынша алдыңғы вексель ұстаушылар есептеген сыйақы" 1752 "Есепке алынған вексель бойынша есептелген кірістер".

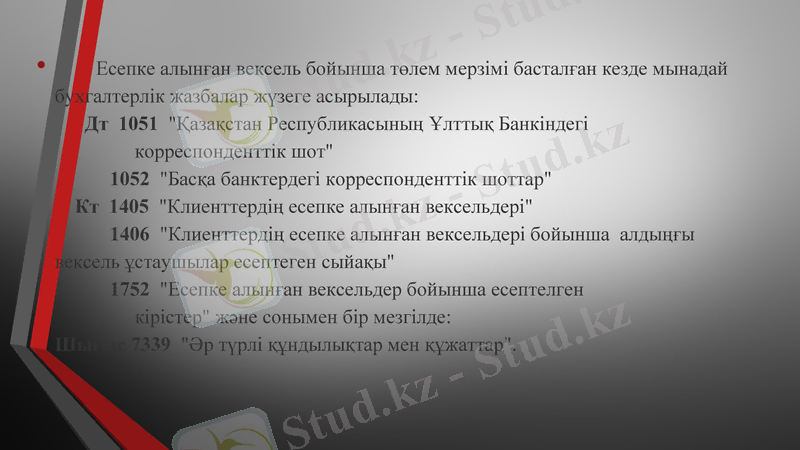

Есепке алынған вексель бойынша төлем мерзімі басталған кезде мынадай бухгалтерлік жазбалар жүзеге асырылады: Дт 1051 "Қазақстан Республикасының Ұлттық Банкіндегі корреспонденттік шот" 1052 "Басқа банктердегі корреспонденттік шоттар" Кт 1405 "Клиенттердің есепке алынған вексельдері" 1406 "Клиенттердің есепке алынған вексельдері бойынша алдыңғы вексель ұстаушылар есептеген сыйақы" 1752 "Есепке алынған вексельдер бойынша есептелген кірістер" және сонымен бір мезгілде: Шығыс 7339 "Әр түрлі құндылықтар мен құжаттар".

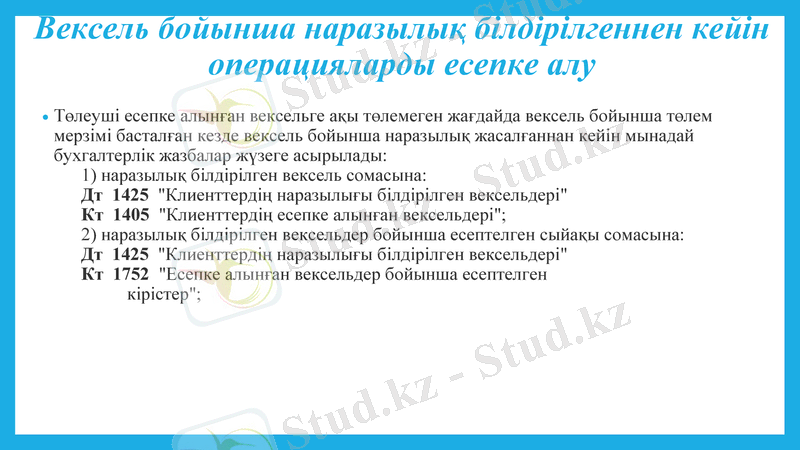

Вексель бойынша наразылық білдірілгеннен кейін операцияларды есепке алу

Төлеуші есепке алынған вексельге ақы төлемеген жағдайда вексель бойынша төлем мерзімі басталған кезде вексель бойынша наразылық жасалғаннан кейін мынадай бухгалтерлік жазбалар жүзеге асырылады: 1) наразылық білдірілген вексель сомасына: Дт 1425 "Клиенттердің наразылығы білдірілген вексельдері" Кт 1405 "Клиенттердің есепке алынған вексельдері"; 2) наразылық білдірілген вексельдер бойынша есептелген сыйақы сомасына: Дт 1425 "Клиенттердің наразылығы білдірілген вексельдері" Кт 1752 "Есепке алынған вексельдер бойынша есептелген кірістер";

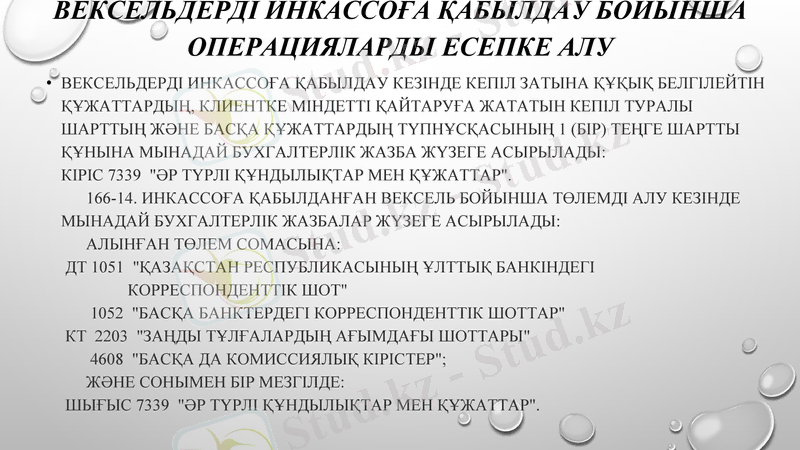

Вексельдерді инкассоға қабылдау бойынша операцияларды есепке алу

Вексельдерді инкассоға қабылдау кезінде кепіл затына құқық белгілейтін құжаттардың, клиентке міндетті қайтаруға жататын кепіл туралы шарттың және басқа құжаттардың түпнұсқасының 1 (бір) теңге шартты құнына мынадай бухгалтерлік жазба жүзеге асырылады: Кіріс 7339 "Әр түрлі құндылықтар мен құжаттар". 166-14. Инкассоға қабылданған вексель бойынша төлемді алу кезінде мынадай бухгалтерлік жазбалар жүзеге асырылады: алынған төлем сомасына: Дт 1051 "Қазақстан Республикасының Ұлттық Банкіндегі корреспонденттік шот" 1052 "Басқа банктердегі корреспонденттік шоттар" Кт 2203 "Заңды тұлғалардың ағымдағы шоттары" 4608 "Басқа да комиссиялық кірістер"; және сонымен бір мезгілде: Шығыс 7339 "Әр түрлі құндылықтар мен құжаттар".

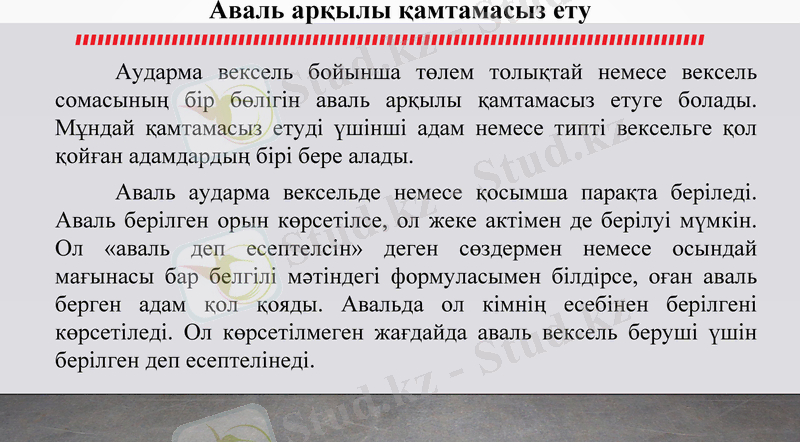

Аваль арқылы қамтамасыз ету

Аударма вексель бойынша төлем толықтай немесе вексель сомасының бір бөлігін аваль арқылы қамтамасыз етуге болады. Мұндай қамтамасыз етуді үшінші адам немесе типті вексельге қол қойған адамдардың бірі бере алады.

Аваль аударма вексельде немесе қосымша парақта беріледі. Аваль берілген орын көрсетілсе, ол жеке актімен де берілуі мүмкін. Ол «аваль деп есептелсін» деген сөздермен немесе осындай мағынасы бар белгілі мәтіндегі формуласымен білдірсе, оған аваль берген адам қол қояды. Авальда ол кімнің есебінен берілгені көрсетіледі. Ол көрсетілмеген жағдайда аваль вексель беруші үшін берілген деп есептелінеді.

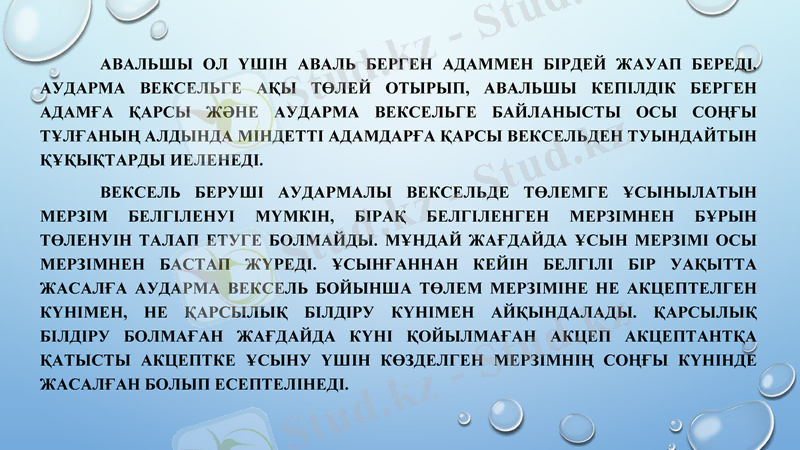

Авальшы ол үшін аваль берген адаммен бірдей жауап береді. Аударма вексельге ақы төлей отырып, авальшы кепілдік берген адамға қарсы және аударма вексельге байланысты осы соңғы тұлғаның алдында міндетті адамдарға қарсы вексельден туындайтын құқықтарды иеленеді.

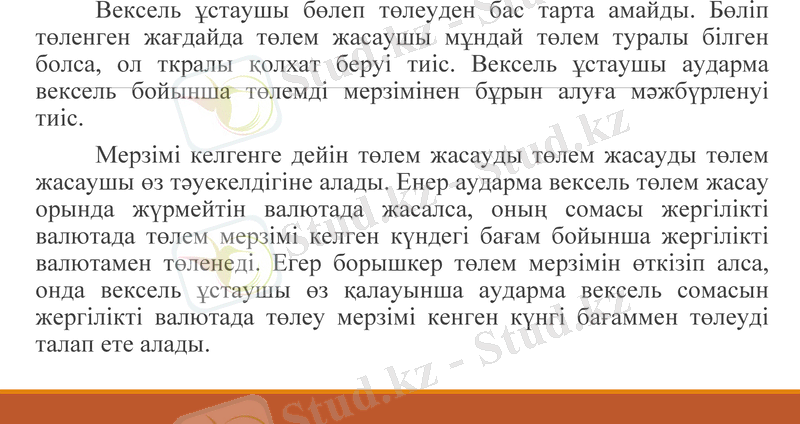

Вексель беруші аудармалы вексельде төлемге ұсынылатын мерзім белгіленуі мүмкін, бірақ белгіленген мерзімнен бұрын төленуін талап етуге болмайды. Мұндай жағдайда ұсын мерзімі осы мерзімнен бастап жүреді. Ұсынғаннан кейін белгілі бір уақытта жасалға аударма вексель бойынша төлем мерзіміне не акцептелген күнімен, не қарсылық білдіру күнімен айқындалады. Қарсылық білдіру болмаған жағдайда күні қойылмаған акцеп акцептантқа қатысты акцептке ұсыну үшін көзделген мерзімнің соңғы күнінде жасалған болып есептелінеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz