Қазақстандағы жинақтаушы зейнетақы жүйесінің реформасы және Бірыңғай жинақтаушы зейнетақы қорының рөлі

Зейнетақы қоры

Жинақтаушы зейнетақы жүйесін енгізу

Жалпы алғанда, Қазақстанда зейнетақы реформасын жүргізу, яғни жинақтаушы зейнетақы жүйесін енгізуге экономикалық және демографиялық факторлар негіз болды. Бұрын Кеңестік дәуірде бір зейнеткерге 10-11 қызметкерден келсе, кейін жұмыс жасайтын халыққа сәйкес келетін зейнеткерлер көлемі жылдан-жылға өсті. Өйткені, адамның тууы азайып, өлімі көбейді, сондықтан жұмыс жасауға қабілетті адамдардың саны азайып, оның үстіне өндіріс орындарының жаппай жабылуы жұмыссыздықты көбейтті. Бұл қоғамның демографиялық құрылымының тереңдегенін көрсетеді.

«Қазақстан Республикасында зейнетақымен қамсыздандыру туралы» заңның қабылдануына байланысты жинақтаушы зейнетақы қоры саласында мемлекет тарапынан құжаттық және бақылаушылық қызметті жүзеге асыруда нормативті база құрылды. Ақырында қоғамға, халыққа емес, нақты адамға бағытталған зейнетақылық қамтамасыз етудің қатарлы жүйесі қалыптасты.

Бастапқы жағдай

Біздің елімізде Қазақстан Республикасының азаматтарын зейнетақымен қамтамасыз ету жүйесінің бастапқы кезеңіне тоқталсақ, бұл жүйеде көптеген реформалар жүріп жатты. «Ынтымақтық» зейнетақылык жүйе Қазакстанда 1998 жылға дейін орын алды. Бұл жүйе кәсіпорындардың өз жұмысшыларына бөлетін зейнетақы төлемдері арқылы жүзеге асырылды. Экономикалық дағдарыс басталған кезеңде жаңа жинақтаушы зейнетақы жүйесіне көшу жүзеге асырылды. Мұның тағы да бір себебі, Қазақстанда жұмыс істеушілердің санының азаюы және туу деңгейінің төмендеуі. Жинақтаушы зейнетақылық жүйе 1998 жылдан бастап енгізілді. Мұндай жүйеде әрбір адам зейнетақысын жеке жинап, өзінің табысынан өтем төлеп отырады. Осылайша, зейнетақылық жинақ оның меншігі болып табылады. Жинақтаушы жүйеде төлемдерге пайыз (инвестициялық кіріс) қосылады. Осылайша, жинақтың тез өсуіне және оны инфляциядан корғауға мүмкіндік береді. 2013 жылға дейін зейнетақы қызметі рыногында 11 жинақтаушы зейнетақы қоры жұмыс істеді.

ҚОР ТУРАЛЫ

1998 жылдан бастап зейнетақы реформасын жүргізумен байланысты бұрынғы зейнетақы қоры - мемлекеттік жинақтаушы зейнетақы қорының қалыптасуы және пайдалану тәртібі өзгерді. ҚР зейнетақы жүйесін реформалау нәтижесінде мемлекеттік жинақтаушы зейнетақы қорынан тыс мемлекеттік емес жинақтаушы зейнетақы қорлары құрыла бастады.

Жинақтаушы зейнетақы қоры - зейнетақы жарналарын тартуды және зейнетақы төлемдері жөніндегі қызметті жүзеге асыратын заңды тұлға. Жинақтаушы зейнетақы қорлары 2-ге бөлінеді: мемлекеттік және мемлекеттік емес.

Мемлекеттік және Мемлекеттік емес жинақтаушы зейнетақы қоры

Мемлекеттік жинақтаушы зейнетақы қоры - зейнетақы жарналарын тартуды және зейнетақы төлемдері жөніндегі қызметті, сондай-ақ ҚР-сының заңдарында белгіленген тәртіппен зейнетақы активтерін инвестииялық басқару жөніндегі қызметті жүзеге асырып мемлекеттік бағалы қағаздарына, мемлекеттік банктердің депозиттеріне, халықаралық қаржы ұйымдарына инвестициялайтын, құрылтайшысы үкімет табылатын заңды тұлға.

Мемлекеттік емес жинақтаушы зейнетақы қоры - міндетті және ерікті зейнетақы жарналарын тартуды және зейнетақы төлемдері жөніндегі қызметті жүзеге асыратын заңды тұлға.

Қазақстанда 1993 жылдан бастап мемлекеттік емес зейнетақы қорлары жайлы заңды қабылдауға бірнеше әрекет жасалды. Халықты мемлекеттік емес зейнетақымен қамтамасыз етуге бағытталған заңдардың бірі 1996 жылы 3 маусымындағы «Мемлекеттік емес ерікті зейнетақы қоры» жайындағы заң. Бұл заң 1 жыл әрекет етіп, өз күшін жойды. Себебі: біріншіден, заң толық жетілмеген, екіншіден, халық ерікті зейнетақы жарналарын төлеуге дайын емес болатын және сол кездегі проблемаларға байланысты болашағын ойлауға мүмкіндік болмады да.

Басты назар аударатын жағдай, зейнетақымен қамтамасыз етуді сапалы өзгертуге бағытталған тәжірибелік іс-әрекет 1997 жылы 20 маусымда қабылданған «Қазақстан Республикасында зейнетақымен қамсыздандыру туралы» заң болатын. Бұл заңның мақсаты - зейнетақымен қамтамасыз етудің солидарлы (бірлескен) жүйесінен жинақтаушы жүйеге көшу. Зерттеу көрсеткендей, 1990-1997 жылдар аралығында зейнетақымен қамтамасыз ету саласындағы экономикалық қарым- қатынастар жүйесіне негізделді. Ал жаңа заң жинақтаушы жүйе негізінде жұмыс жасай бастады.

Мемлекеттік жинақтаушы зейнетақы қоры

МЖЗҚ - салымшылардың тек міндетті зейнетақы жарналарын жинауды жүргізетінжәне Қазақстан Республикасы Үкіметі бекіткен тәртіпте алушыларға зейнетақылық төлемдерді жүзеге асыратын немесе зейнетақылық активтерді қалыптастыратын және оларды мемлекеттік бағалы қағаздарға, банк депозиттеріне, халықаралық қаржылық ұйымдардың бағалы қағаздарына инвестициялауды жүзеге асыратын заңды тұлға.

МЖЗҚ құрушы Қазақстан Республикасы Үкіметі болып табылады, ал зейнетақылық активтерді басқару өкілдігі Қаржы министрлігіне жүктелген. Қазақстан Республикасында «Қазақстан Республикасындағы зейнетақымен қамсыздандыру туралы» Заңында «зейнетақы» түсінігі туралы айтылған. Бұл жинақтаушы зейнетақы қорлар мен Орталықтан төленетін зейнетақының жиынтығы. Аталған Заңмен келесі зейнетақы төлемдері қарастырылады:

Зейнетақы жүйесін бір қалыпқа келтіру

2013 жылдың бас шенінде барлық зейнетақы жүйесін бір қалыпқа келтіру, яғни біріктендіру жұмыстары бастау алды. Оның іске асуына 6 ай уақыт берілді. Жаңа зейнетақы жүйесіндегі ерекшеліктер: «Жаңа жүйедегі бірінші компонент - зейнеткерлік жасқа жеткен барлық азаматтарға олардың еңбек өтілі мен жалақысына қарамастан, бірдей мөлшерде республикалық бюджет қаражатынан мемлекет төлейтін базалық зейнетақы болмақ. Жаңа тәсіл базалық зейнетақыны алушының зейнетақы жүйесіне қатысу өтіліне байланысты бірқатар тағайындауларды ұсынады.

Біріншіден, азаматтарда жүйеге қатысу өтілі болмаған жағдайда, оларға ең төмен күнкөріс көлемінің 50 пайызына тең келетін мөлшерде әлеуметтік зейнетақы беріледі.

Екіншіден, жүйеге қатысу өтілі 20 жыл болса, оның базалық зейнетақысының мөлшері ең төмен күнкөріс деңгейінің 70% құрайтын болады. Кейін коэффициент жүйеге қатысқан әрбір жыл үшін арттырылып отырады.

Үшіншіден, қатысу өтілі 35 жыл болса, базалық зейнетақы ең төмен күнкөріс деңгейіне тең болады. Мұндай тәсіл зейнетақы жүйесіне қатысушы үш буынның проблемасын оңтайлы шешуге мүмкіндік береді»

«Бірыңғай жинақтаушы зейнетақы қоры»

«БЖЗҚ» АҚ 2013 жылғы 22 тамызда «ГНПФ» ЖЗҚ» АҚ негізінде құрылды. Қазақстан Республикасының Үкіметі Қазақстан Республикасы Қаржы министрлігінің «Мемлекеттік мүлік және жекешелендіру комитеті» ММ арқылы «БЖЗҚ» АҚ-ның құрылтайшысы әрі акционері болып табылады.

«БЖЗҚ» АҚ-ның мемлекеттік акциялар пакеті Қазақстан Республикасы Ұлттық Банкінің сенімгерлік басқаруында тұр. «БЖЗҚ» АҚ-ның зейнетақы активтерін басқаруды Қазақстан Республикасының Ұлттық Банкі Қазақстан Республикасының Президенті жанындағы Зейнетақы активтерін басқару жөніндегі кеңеспен бірлесіп жүзеге асырады. Қазақстан Республикасы Президентінің Жарлығына сәйкес 2016 жылғы 1 қаңтардан бастап зейнетақы активтерін басқару тиімділігін арттыру жөніндегі ұсынымдар жасау функциялары Қазақстан Республикасының Президенті басшылық ететін Ұлттық Қорды басқару жөніндегі кеңеске берілді.

МИССИЯСЫ

Салымшылармен біріге отырып зейнеттегі қаржылық еркіндікті жасау.

КЕЛЕШЕК:

«БЖЗҚ» АҚ - есеп берушілік, айқындылық, этикалық тәртіп, мүдделі тұлғалардың мүдделерін құрметтеу, заң басымдылығын сақтау, еліміздің жұмыс істейтін тұрғындары қатысушылар болып табылатын адам құқықтарын сақтау қағидаттарын ұстанатын әлеуметтік жауапты ұйым.

ҚЫЗМЕТТЕР

зейнетақымен қамсыздандыру туралы шарттарды

міндетті зейнетақы жарналарын;

міндетті кәсіптік зейнетақы жарналарын;

ерікті зейнетақы жарналарын тарту арқылы жасау (жеке зейнетақы шотын ашу) ;

төлемдерді ресімдеу;

салымшыларға (алушыларға) зейнетақы жинақтарының жай-күйі туралы жеке зейнетақы шотынан ақпарат беру;

жеке зейнетақы шоттары иелерінің деректемелерін өзгерту (жеке және байланыс ақпараты) ;

жинақтаушы зейнетақы жүйесінің жұмыс істеу және зейнетақы активтерін инвестициялық басқару жөніндегі қызмет мәселелері бойынша тегін кеңес беру.

САЛЫМШЫЛАРДЫҢ (АЛУШЫЛАРДЫҢ) ЗЕЙНЕТАҚЫ ЖИНАҚТАРЫ

Бүгінгі күнде «Бірыңғай жинақтаушы зейнетақы қоры» АҚ (бұдан әрі - БЖЗҚ) міндетті зейнетақы жарналарын, міндетті кәсіби жарналарды, міндетті кәсіби зейнетақы жарналарын және ерікті зейнетақы жарналарын тартуды жүзеге асыратын жалғыз ұйым болып табылады.

Бұдан басқа, қазіргі кезде Ұлттық Банктің атына ерікті зейнетақы жарналарын тарту құқығымен инвестициялық портфельді басқару қызметін жүзеге асыруға лицензиялар беруге өтініштер түскен жоқ.

2016 жылғы 1 қыркүйекке міндетті зейнетақы жарналары бойынша салымшылар (алушылар) шоттары санының 53 766 бірлікке немесе -0, 57%-ға, ерікті зейнетақы жарналары бойынша 2 149 бірлікке немесе -5, 50%-ға азаюы байқалады. Міндетті кәсіптік зейнетақы жарналары бойынша есептік күнге салымшылар (алушылар) шоттары санының 16 006 бірлікке немесе 4, 29%-ға артуы байқалады.

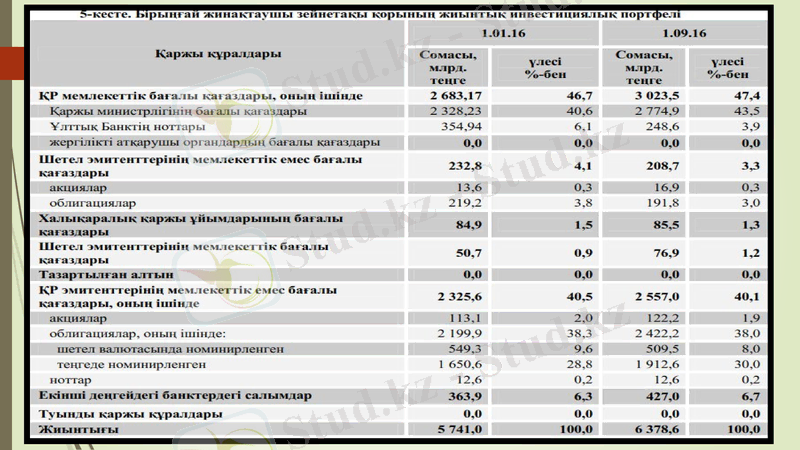

1-кесте. Бірыңғай жинақтаушы зейнетақы қорының салымшылары (алушылары)

Жинақтаушы зейнетақы қорлары

салымшыларының (алушыларының) саны 1

1. 01. 16

1. 09. 16

Ауытқу (%-бен)

пайдасына міндетті зейнетақы

9 474 689

9420 923

-0, 57

жарналары енгізілген пайдасына ерікті зейнетақы жарналары

енгізілген

39 045

36 896

-5, 50

пайдасына міндетті кәсіптік зейнетақы

жарналары енгізілген

372 889

388 895

4, 29

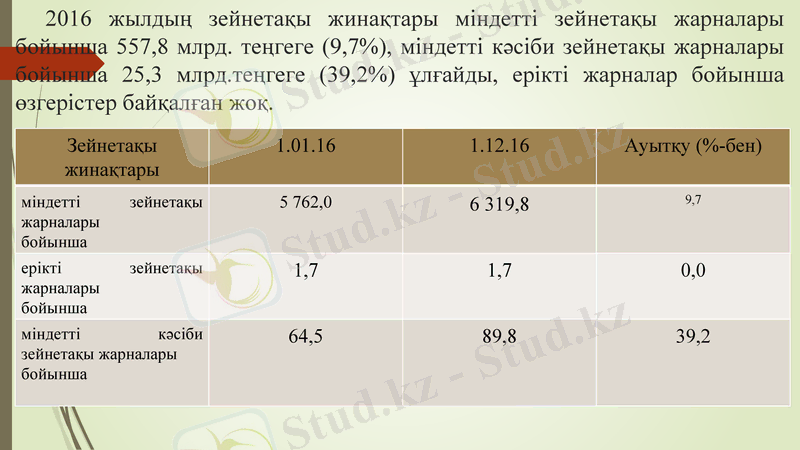

2016 жылдың зейнетақы жинақтары міндетті зейнетақы жарналары бойынша 557, 8 млрд. теңгеге (9, 7%), міндетті кәсіби зейнетақы жарналары бойынша 25, 3 млрд. теңгеге (39, 2%) ұлғайды, ерікті жарналар бойынша өзгерістер байқалған жоқ.

Зейнетақы жинақтары

1. 01. 16

1. 12. 16

Ауытқу (%-бен)

міндетті зейнетақы жарналары

бойынша

5 762, 0

6 319, 8

9, 7

ерікті зейнетақы жарналары

бойынша

1, 7

1, 7

0, 0

міндетті кәсіби зейнетақы жарналары

бойынша

64, 5

89, 8

39, 2

№974 Қағидаларға сәйкес қызметшiлердің (әскери қызметшілердің) пайдасына 2016 жылғы 1 қаңтарға дейін бюджет қаражаты есебінен аударылған міндетті зейнетақы жарналарының сомасынан 50 пайызын қайтару жүзеге асырылуда. Осылайша, 2016 жылғы 1 қыркүйекке дейін бюджет қаражаты есебінен аударылған міндетті зейнетақы жарналарының сомасынан 50 пайызын қайтарудың жалпы сомасы 145, 7 млрд. теңге болды.

2-кесте. Салымшылардың (алушылардың) зейнетақы жинақтары

Зейнетақы жинақтарының көлемі

1. 01. 16

1. 08. 16

Ауытқу (%-бен)

Зейнетақы жинақтары

5 828, 2

6 411, 2

10, 0

Зейнетақы жарналары

4 375, 2

4 681, 7

7, 0

«Таза» инвестициялық кіріс

1 751, 9

2 145, 2

22, 4

Зейнетақы жинақтары сомасындағы «таза»

инвестициялық кірістің үлесі

30, 1%

33, 5 %

11, 3

1-график. Зейнетақы жарналарының, «таза» инвестициялық кірістің және зейнетақы жинақтарының өзгеру динамикасы (млрд. теңге)

3-кесте. Зейнетақы төлемдері

Көрсеткіштің атауы

1. 01. 16

1. 12. 16

Ауытқу (%-бен)

Зейнетақы төлемдері

670, 7

789, 3

17, 7

оның ішінде, зейнетақы аннуитеті шартынасәйкес алушылардың зейнетақы жинақтарынсақтандыру ұйымдарына аудару

121, 2

133, 7

10, 3

(млрд. теңге)

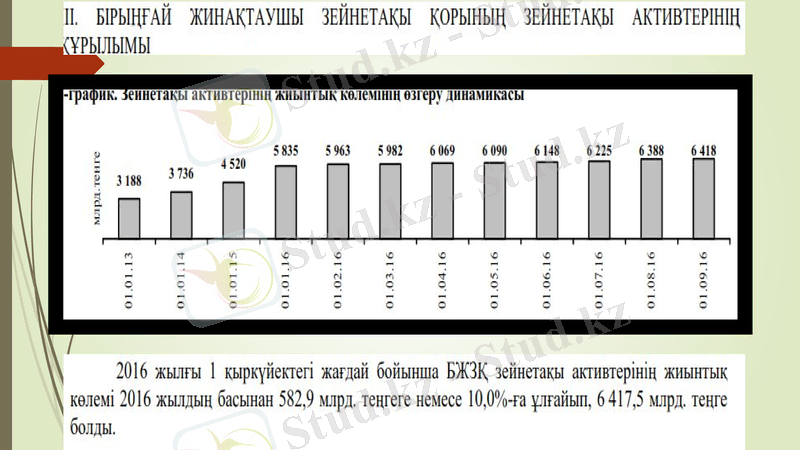

Салымшылардың (алушылардың) зейнетақы жинақтары 2016 жылдың 8 айында 118, 5 млрд. теңгеге немесе 17, 7%-ға ұлғайып, 2016 жылғы 1 қыркүйекте 789, 3 млрд. теңге болды.

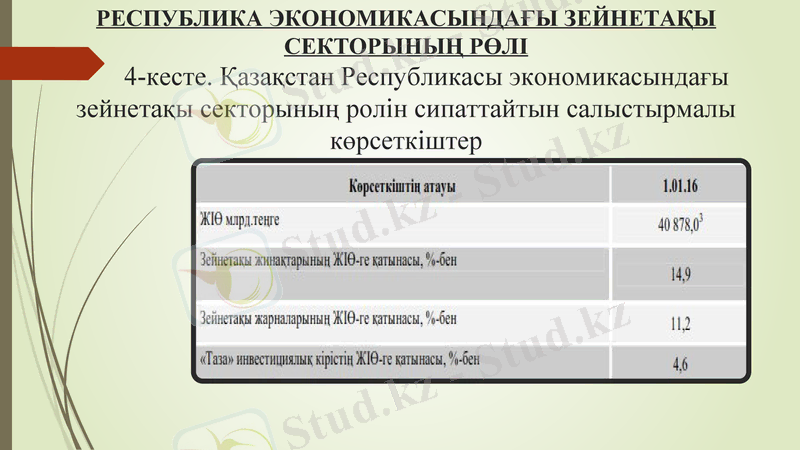

РЕСПУБЛИКА ЭКОНОМИКАСЫНДАҒЫ ЗЕЙНЕТАҚЫ СЕКТОРЫНЫҢ РӨЛІ 4-кесте. Қазақстан Республикасы экономикасындағы зейнетақы секторының ролін сипаттайтын салыстырмалы көрсеткіштер

2-график. Қазақстан Республикасы экономикасындағы зейнетақы секторының ролін сипаттайтын салыстырмалы көрсеткіштердің өзгеру динамикасы

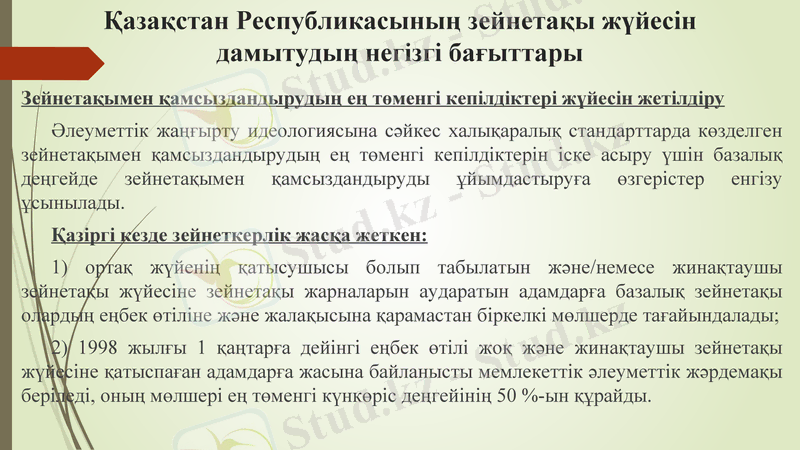

Қазақстан Республикасының зейнетақы жүйесін дамытудың негізгі бағыттары

Зейнетақымен қамсыздандырудың ең төменгі кепілдіктері жүйесін жетілдіру

Әлеуметтік жаңғырту идеологиясына сәйкес халықаралық стандарттарда көзделген зейнетақымен қамсыздандырудың ең төменгі кепілдіктерін іске асыру үшін базалық деңгейде зейнетақымен қамсыздандыруды ұйымдастыруға өзгерістер енгізу ұсынылады.

Қазіргі кезде зейнеткерлік жасқа жеткен:

1) ортақ жүйенің қатысушысы болып табылатын және/немесе жинақтаушы зейнетақы жүйесіне зейнетақы жарналарын аударатын адамдарға базалық зейнетақы олардың еңбек өтіліне және жалақысына қарамастан біркелкі мөлшерде тағайындалады;

2) 1998 жылғы 1 қаңтарға дейінгі еңбек өтілі жоқ және жинақтаушы зейнетақы жүйесіне қатыспаған адамдарға жасына байланысты мемлекеттік әлеуметтік жәрдемақы беріледі, оның мөлшері ең төменгі күнкөріс деңгейінің 50 %-ын құрайды.

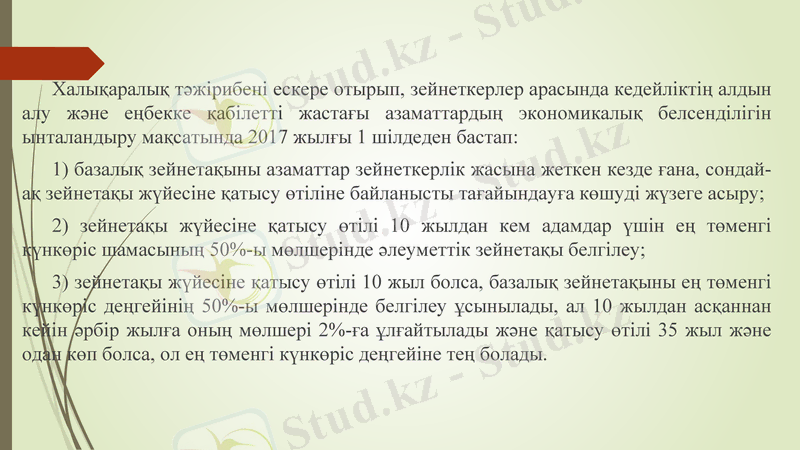

Халықаралық тәжірибені ескере отырып, зейнеткерлер арасында кедейліктің алдын алу және еңбекке қабілетті жастағы азаматтардың экономикалық белсенділігін ынталандыру мақсатында 2017 жылғы 1 шілдеден бастап:

1) базалық зейнетақыны азаматтар зейнеткерлік жасына жеткен кезде ғана, сондай-ақ зейнетақы жүйесіне қатысу өтіліне байланысты тағайындауға көшуді жүзеге асыру;

2) зейнетақы жүйесіне қатысу өтілі 10 жылдан кем адамдар үшін ең төменгі күнкөріс шамасының 50%-ы мөлшерінде әлеуметтік зейнетақы белгілеу;

3) зейнетақы жүйесіне қатысу өтілі 10 жыл болса, базалық зейнетақыны ең төменгі күнкөріс деңгейінің 50%-ы мөлшерінде белгілеу ұсынылады, ал 10 жылдан асқаннан кейін әрбір жылға оның мөлшері 2%-ға ұлғайтылады және қатысу өтілі 35 жыл және одан көп болса, ол ең төменгі күнкөріс деңгейіне тең болады.

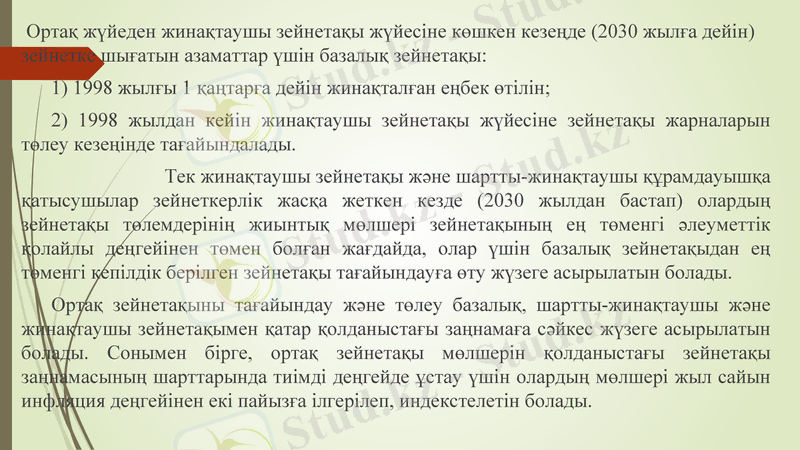

Ортақ жүйеден жинақтаушы зейнетақы жүйесіне көшкен кезеңде (2030 жылға дейін) зейнетке шығатын азаматтар үшін базалық зейнетақы:

1) 1998 жылғы 1 қаңтарға дейін жинақталған еңбек өтілін;

2) 1998 жылдан кейін жинақтаушы зейнетақы жүйесіне зейнетақы жарналарын төлеу кезеңінде тағайындалады.

Тек жинақтаушы зейнетақы және шартты-жинақтаушы құрамдауышқа қатысушылар зейнеткерлік жасқа жеткен кезде (2030 жылдан бастап) олардың зейнетақы төлемдерінің жиынтық мөлшері зейнетақының ең төменгі әлеуметтік қолайлы деңгейінен төмен болған жағдайда, олар үшін базалық зейнетақыдан ең төменгі кепілдік берілген зейнетақы тағайындауға өту жүзеге асырылатын болады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz