Шағын кәсіпкерлікті дамыту қоры: даму стратегиясы, бағдарламалар және қаржылық талдау (2014-2023)

Шағын кәсіпкерлікті дамыту қоры

Шаймерден Қымбат

Шарапатова Арай

Шағын кәсіпкерлікті дамыту қоры - бейкоммерциялық қаржы ұйымы. 1997 жылы сәуірде Алматыда құрылған. Шағын кәсіпкерлік субъектілерінің қалыптасып, дамуын ынталандыру, шағын кәсіпкерлікті қолдауға жұмсалатын мемлекеттік қаржыны тиімді пайдалану мақсатын көздейді. Қордың акциялары түгелдей мемлекетке тиесілі.

“Жеке кәсіпкерлік туралы” ҚР Заңына сәйкес қордың негізгі міндеттері:

жобалық қаржыландыру;

жеке кәсіпкерлік субъектілерінің қатысуымен кішігірім несие ұйымдарының желісін дамыту;

шағын кәсіпкерлік субъектілері 2-деңгейдегі банкілерден несие алған кезде оларға кепілдік беру жүйесін құру;

қаржы лизингін дамыту;

шағын кәсіпкерлік субъектілеріне ақыл-кеңес беру, оларды кәсіпкерлікке баулу;

шағын кәсіпкерлік субъектілері үшін сапа менеджменті жүйесін енгізу операцияларын бірлесіп қаржыландырудың кепілді жүйесін дамыту.

Қордың барлық облыс орталықтарында аймақтық бөлімшелері, Астана қаласында өкілдігі, 39 аудан орталығы мен облыстық бағыныстағы қалаларда 40 өкілі жұмыс істейді. Қордың негізгі бағдарламалары республикалық бюджеттен арнайы бөлінетін қаражаттан, халықаралық және отандық қаржы институттарының бағдарламалары бойынша түсетін қаражат есебінен қаржыландырылады.

Бүгінгі таңда қордың несие қоржыны мына бағдарламалардың есебінен қалыптасып отыр:

Еуропалық Жаңғыру және Даму банкінің Қазақстанның шағын бизнесі бағдарламасы;

Отандық тауар өндірушілерді қолдау шараларының бағдарламасы;

шағын кәсіпкерлік субъектілерін республикалық бюджет есебінен несиелендіру, соның ішінде әйелдердің кәсіпкерлік қызметін несиелендіру бағдарламасы;

шағын қалаларды дамытудың 2004 - 2006 жылдарға арналған бағдарламасы;

шағын кәсіпкерлік субъектілерін қордың меншікті қаражаты есебінен қаржыландыру;

шағын кәсіпкерлікті Ақмола облысының әкімдігімен бірлесіп, ортақ қаржыландыру бағдарламасы.

Қордың шағын кәсіпкерлік субъектілерін меншікті қаражат есебінен қаржыландыру бойынша негізгі бағдарламалары:

“Қазақстанда кішігірім несиелендіру (микронесиелендіру) жүйесін дамыту” бағдарламасы - кішігірім несиелендіру жүйесін (Қазақстанның несие жүйесінің 3-деңгейін) дамыту арқылы экономикалық белсенді халықтың қаржы ресурстарына қол жеткізу мүмкіндігін қамтамасыз ету және халықтың кәсіпкерлік бастамасын ынталандыру;

“Шағын кәсіпкерлік субъектілеріне 2-деңгейдегі банкілер беретін несиені кепілдендіру” бағдарламасы - шағын кәсіпкерлік субъектілерінің коммерц. банкілер мен басқа да қаржы ұйымдары алдындағы міндеттемелері бойынша қордың кепілдіктерін беру жолымен шағын бизнес аясына көп көлемде ресурс тарту;

“Жобалық қаржыландыру және қаржы лизингі” бағдарламасы шағын бизнесті мемлекеттік қолдау саясатының басым бағыттары бойынша шағын кәсіпкерлік субъектілерінің жобаларын қаржылық қолдау;

“Шағын кәсіпкерлік субъектілерін оқу-әдістемелік, ақпараттық-талдау, ақыл-кеңес беру тұрғысынан қолдау” бағдарламасы кәсіпкерлікті қолдау инфрақұрылымының құрамдас бөлігі ретіндегі ақпараттық қолдаудың, сапалы оқытудың және ақыл-кеңес берудің кешенді жүйесін қалыптастыру.

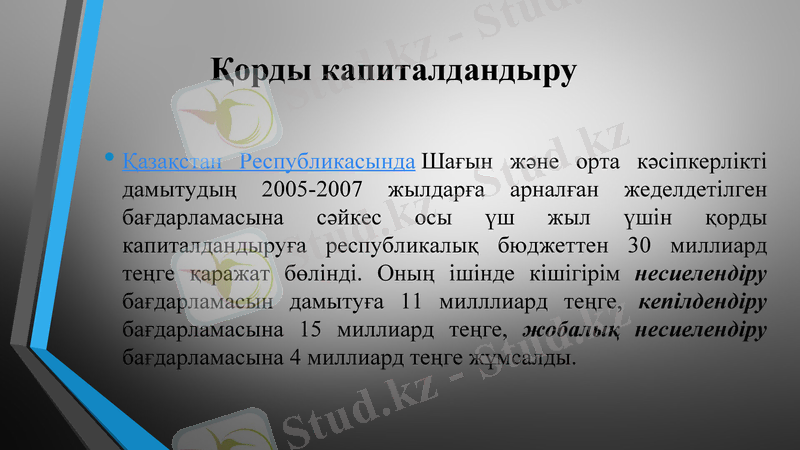

Қорды капиталдандыру

Қазақстан Республикасында Шағын және орта кәсіпкерлікті дамытудың 2005-2007 жылдарға арналған жеделдетілген бағдарламасына сәйкес осы үш жыл үшін қорды капиталдандыруға республикалық бюджеттен 30 миллиард теңге қаражат бөлінді. Оның ішінде кішігірім несиелендіру бағдарламасын дамытуға 11 милллиард теңге, кепілдендіру бағдарламасына 15 миллиард теңге, жобалық несиелендіру бағдарламасына 4 миллиард теңге жұмсалды.

«Шағын кәсіпкерлікті дамытуды мемлекеттік қолдауды күшейту және жандандыру жөніндегі шаралар туралы»

Шағын кәсіпкерлікті дамыту қоры (ШКДҚ) Үкіметтің, қазақстандық заңи тұлғалар мен кәсіпкерлердің, халықаралық қаржы ұйымдарының, шетелдік үкіметтік және үкіметтік емес құрылымдардың қатысуымен «Шағын кәсіпкерлікті дамытуды мемлекеттік қолдауды күшейту және жандандыру жөніндегі шаралар туралы» Қазақстан Республикасы Президентінің 1997 жылғы мамырдың 6-сындағы Жарлығын атқару үшін құрылған. Аталған Қордың негізгі қызметі шағын бизнес жобалары бойынша дербес, сондай-ақ екінші деңгей банктерінде конкурстық негізде Қор қаражаттарын шарттасымды орналастыру арқылы кредиттерберуге бағытталған. Қорды құру туралы Үкіметтің қаулысында Қаржы министірлігінің Мемлекеттік мүлік пен активтерді басқару департаментіне 1997 жылдың Імаусымына дейін банктік емес қаржы мекемесі ретінде жабық тұрпаттағы акционерлік қоғам нысанында Шағын кәсіпкерлікті дамыту қорын құру табысталынған болатын.

Қор іске асыратын бағдарламалар:

Қазақстанда шағын бизнесті дамыту бағдарламасы бойынша шағын кәсіпкерлік және ауыл шаруашылығы секторы үшін халықаралық қаржы институттарының кредиттік желісі;

бюджеттік қаражаттардан шағын кәсіпкерлік субъектілерін (соның ішінде әйел кәсіпкерлігін) кредиттеу бағдарламасы.

Қордың меншікті қаражаттары есебінен шағын кәсіпкерлік субъектілерді кредиттеу, соның ішінде:

факторинг;

қаржылық лизинг (таза және қайтарылатын лизинг) ;

дайын бизнесті сатып алуды қаржыландыру;

екінші деңгей банктерімен шағын кәсіпкерлік субъектілердің жобаларын ортақ қаржыландыру;

шағын кәсіпкерлік субъектілердің ойдағыдай жобаларын қайта қаржыландыру;

шағын кәсіпкерлік субъектілер іске асыратын франчайзинг жобаларын қаржыландыру;

жұмыс істеп тұрған бизнестің айналым қаражаттарын қаржыландыру;

шағын кәсіпкерлік субъектілердің шығындарын кейін 50 пайызға дейін өтейтін сапаның халықаралық стандарттарын енгізуді қаржыландыру;

шағын кәсіпкерлік субъектілерді қолдау инфрақұрылымының қатысушыларын кредиттеу;

оралмандар, жастар, зейнеткерлік жастағы әлеуетті кәсіпкерлер, қолөнершілер, мүгедектер іске асыратын жобаларды қаржыландыру;

Шағын қалаларды дамыту бағдарламасы бойынша қаржыландыру;

әкімяттармен бірлесіп шағын кәсіпкерлік субъектілерді ортақ қаржыландыру бағдарламасы;

микрокредиттеу;

кепілдік беру.

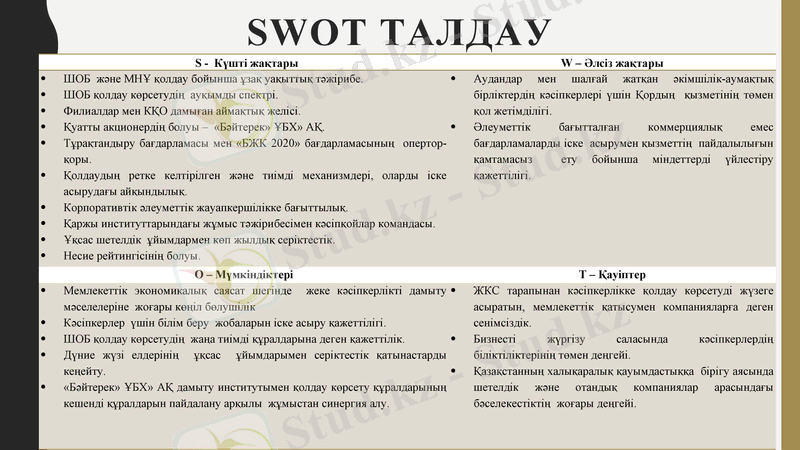

SWOT талдау

S - Күшті жақтары

W - Әлсіз жақтары

ШОБ және МНҰ қолдау бойынша ұзақ уақыттық тәжірибе.

ШОБ қолдау көрсетудің ауқымды спектрі.

Филиалдар мен КҚО дамыған аймақтық желісі.

Қуатты акционердің болуы - «Бәйтерек» ҰБХ» АҚ.

Тұрақтандыру бағдарламасы мен «БЖК 2020» бағдарламасының опертор-қоры.

Қолдаудың ретке келтірілген және тиімді механизмдері, оларды іске асырудағы айқындылық.

Корпоративтік әлеуметтік жауапкершілікке бағыттылық.

Қаржы институттарындағы жұмыс тәжірибесімен кәсіпқойлар командасы.

Ұқсас шетелдік ұйымдармен көп жылдық серіктестік.

Несие рейтингісінің болуы.

Аудандар мен шалғай жатқан әкімшілік-аумақтық бірліктердің кәсіпкерлері үшін Қордың қызметінің төмен қол жетімділігі.

Әлеуметтік бағытталған коммерциялық емес бағдарламаларды іске асырумен қызметтің пайдалылығын қамтамасыз ету бойынша міндеттерді үйлестіру қажеттілігі.

O - Мүмкіндіктері

Т - Қауіптер

Мемлекеттік экономикалық саясат шегінде жеке кәсіпкерлікті дамыту мәселелеріне жоғары көңіл бөлушілік

Кәсіпкерлер үшін білім беру жобаларын іске асыру қажеттілігі.

ШОБ қолдау көрсетудің жаңа тиімді құралдарына деген қажеттілік.

Дүние жүзі елдерінің ұқсас ұйымдарымен серіктестік қатынастарды кеңейту.

«Бәйтерек» ҰБХ» АҚ дамыту институтымен қолдау көрсету құралдарының кешенді құралдарын пайдалану арқылы жұмыстан синергия алу.

ЖКС тарапынан кәсіпкерлікке қолдау көрсетуді жүзеге асыратын, мемлекеттік қатысумен компанияларға деген сенімсіздік.

Бизнесті жүргізу саласында кәсіпкерлердің біліктіліктерінің төмен деңгейі.

Қазақстанның халықаралық қауымдастыққа бірігу аясында шетелдік және отандық компаниялар арасындағы бәселекестіктің жоғары деңгейі.

2014 - 2023 ЖЫЛДАРҒА АРНАЛҒАН ДАМУ СТРАТЕГИЯСЫ

Қазақстанның ШОБ субъектілері қызметінің көрсеткіштері

2005 жылдан бастап 2013 жылға дейін тіркелген ШОБ субъектілерінің саны екі есе өсті және 1, 5 млн. бірлікті құрады.

ШОБ секторында жұмыс істейтін халықтың саны 1, 4 есеге артты және 2013 ж. 2, 6 млн астам адамды құрады.

ШОБ өнімдерін шығару қарастырылып отырған кезең ішінде 5, 8 есе өсті және жылына 9 020 млрд. теңгені құрады

Банктердің экономиканы және кіші кәсіпкерлікті несиелеу динамикасы

2011-2012 жылдары ШОБ берілетін несиелердің өсуінің қалпына келуі байқалады

ШОБ берілетін несиелердің үлесі ЕДБ қоржынында жыл сайын төмендеп келеді

ШОБ секторы басым бөлігінде кәсіпкерлердің жекеменшік қорларынан және төрттен бір бөлігі ғана банктік несиелеу есебінен қаржыландырылады

Кәсіпкерлердің қаржы құралдарына қажеттілігінің жеткіліксіз қанағаттандырылуы

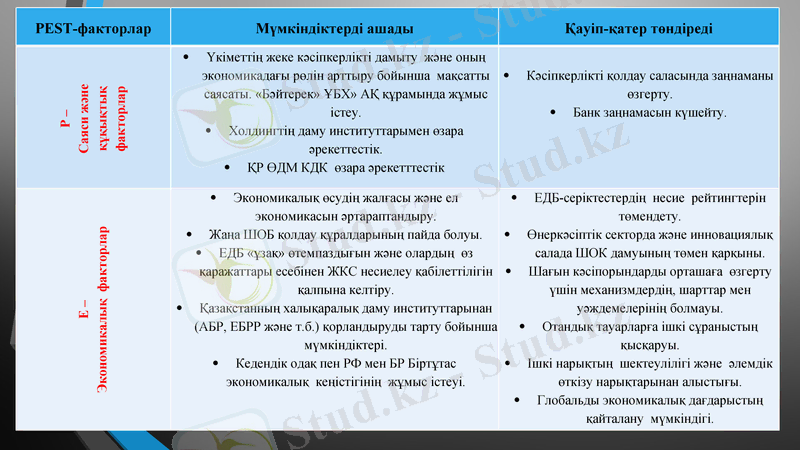

PEST-факторлар

Мүмкіндіктерді ашады

Қауіп-қатер төндіреді

P -

Саяси және құқықтық факторлар

Үкіметтің жеке кәсіпкерлікті дамыту және оның экономикадағы рөлін арттыру бойынша мақсатты саясаты. «Бәйтерек» ҰБХ» АҚ құрамында жұмыс істеу.

Холдингтің даму институттарымен өзара әрекеттестік.

ҚР ӨДМ КДК өзара әрекетттестік

Кәсіпкерлікті қолдау саласында заңнаманы өзгерту.

Банк заңнамасын күшейту.

E -

Экономикалық факторлар

Экономикалық өсудің жалғасы және ел экономикасын әртараптандыру.

Жаңа ШОБ қолдау құралдарының пайда болуы.

ЕДБ «ұзақ» өтемпаздығын және олардың өз қаражаттары есебінен ЖКС несиелеу қабілеттілігін қалпына келтіру.

Қазақстанның халықаралық даму институттарынан (АБР, ЕБРР және т. б. ) қорландыруды тарту бойынша мүмкіндіктері.

Кедендік одақ пен РФ мен БР Біртұтас экономикалық кеңістігінің жұмыс істеуі.

ЕДБ-серіктестердің несие рейтингтерін төмендету.

Өнеркәсіптік секторда және инновациялық салада ШОК дамуының төмен қарқыны.

Шағын кәсіпорындарды орташаға өзгерту үшін механизмдердің, шарттар мен уәждемелерінің болмауы.

Отандық тауарларға ішкі сұраныстың қысқаруы.

Ішкі нарықтың шектеулілігі және әлемдік өткізу нарықтарынан алыстығы.

Глобальды экономикалық дағдарыстың қайталану мүмкіндігі.

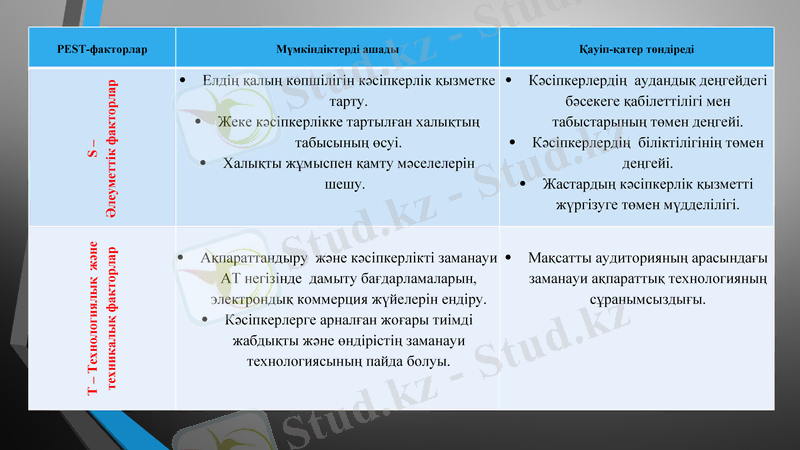

PEST-факторлар

Мүмкіндіктерді ашады

Қауіп-қатер төндіреді

S -

Әлеуметтік факторлар

Елдің қалың көпшілігін кәсіпкерлік қызметке тарту.

Жеке кәсіпкерлікке тартылған халықтың табысының өсуі.

Халықты жұмыспен қамту мәселелерін шешу.

Кәсіпкерлердің аудандық деңгейдегі бәсекеге қабілеттілігі мен табыстарының төмен деңгейі.

Кәсіпкерлердің біліктілігінің төмен деңгейі.

Жастардың кәсіпкерлік қызметті жүргізуге төмен мүдделілігі.

Т - Технологиялық және техникалық факторлар

Ақпараттандыру және кәсіпкерлікті заманауи АТ негізінде дамыту бағдарламаларын, электрондық коммерция жүйелерін ендіру.

Кәсіпкерлерге арналған жоғары тиімді жабдықты және өндірістің заманауи технологиясының пайда болуы.

Мақсатты аудиторияның арасындағы заманауи ақпараттық технологияның сұранымсыздығы.

Қордың қаржылық жағдайы

Атауы

2013ж.

2014ж.

2015ж.

ROA,

активтердің пайдалылығы

1, 8%

1, 9%

2, 1%

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz