Коммерциялық банктердің шығыстары: жіктелуі, бухгалтерлік есеп және табыстылық динамикасы (2004-2016)

Банк шығыстарының жіктемесі

Банк шығыстары

Банк шығыстары - бұл есепті кезең ішінде меншікті капитал (дивидендтен басқа) үлесінің иелері арасында бөлінетін түрінен өзгеше, капиталдың азаюына алып келетін активтердің жылыстауы немесе пайдаланылуы не болмаса қарыздардың пайда болуы түрінде экономикалық тиімділіктің азаюы.

Шығыстардың бухгалтерлік есепшоттарында және қаржылық есептілікте көрініс табуы есептілік кезеңде не кешігіп, не мерзімінен бұрын орындалады.

Есепті кезең қабылданған табыс тұжырымдамасымен анықталады.

Шығыстар өнімдердің немесе қызметтердің құны төмендеуі орын алғанда немесе болашақта бұларды пайдалану есебінен құн өсімі ұсынылмаған жағдайда көрініс табады.

Ақша қаражаттарының келіп түсуіне негізделген табыс тұжырымдамасы шығыс шегу кезеңіне уақыты бойынша шекті жақындатылып көрсетілуі кажет.

Шығыстар есепте сәйкестілік қағидасы бойынша себеп-салдарлық байланыс негізінде көрсетілген табыспен мойындалады.

Сәйкестілік тек табыстар мен шығыстар арасында негізделген байланыс бекітілген жағдайда орын алады.

Банк шығыстарының жіктемесі

Коммерциялық банктердің шығыстарын формасына жəне есепке алу тəсіліне қарай жіктеуге болады.

Формасына қарай бөлінеді:

пайыздық шығыстар;

пайызсыз шығыстар;

басқа да шығыстар.

2. Пайыздық шығыстар - клиенттердің талап ету жəне мерзімді депозиттері, басқа банктердің депозиттері бойынша, басқа да банктерден сатып алынған несиелік ресурстар үшін, сондай-ақ шығарған бағалы қағаздары бойынша төленген пайыздардан құралады.

3. Пайызсыз шығыстарға жалпы банктің операциондық шығыстары мен басқару аппаратын ұстау шығындары жатады.

4. Басқа да шығыстар - банктік операциялардың өзіндік құнына жататын резервтерді құру, салық төлеу шығыстарын, бағалы қағаздар нарығында, валюталық нарықта алып-сатарлық операцияларды жүзеге асыруға, банктің мүлкін сатуға жəне т. б. байланысты болатын зияндарды сипаттайды.

5. Есепке алу тəсіліне қарай банктік шығыстар:

басқару аппаратын ұстау шығыстары: жалақы, сыйлықақы, ынталандыру ақысы, ғимаратты, құрал-жабдықтарды жəне жеңіл машиналарды ұстау, күзет үшін шығыстар, іс-сапар жəне кеңсе заттары үшін шығыстар, яғни олар пайызсыз шығыстарды білдіреді;

банктің төлейтін айып пұлдар, пенялары жəне т. б. шығыстары.

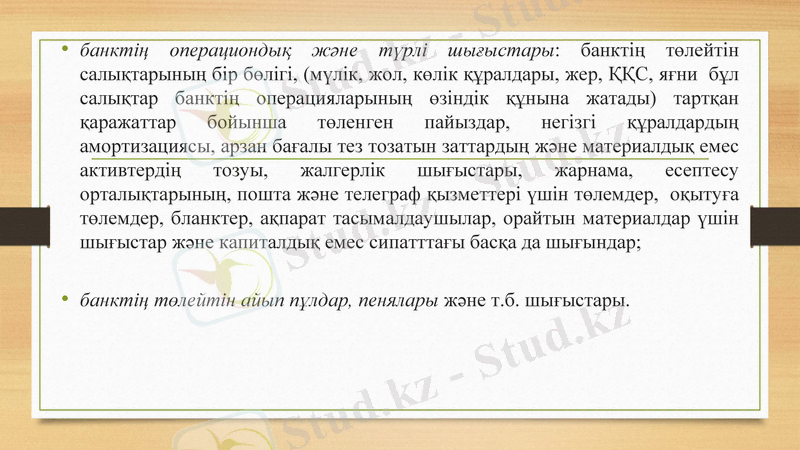

банктің операциондық жəне түрлі шығыстары: банктің төлейтін салықтарының бір бөлігі, (мүлік, жол, көлік құралдары, жер, ҚҚС, яғни бұл салықтар банктің операцияларының өзіндік құнына жатады) тартқан қаражаттар бойынша төленген пайыздар, негізгі құралдардың амортизациясы, арзан бағалы тез тозатын заттардың жəне материалдық емес активтердің тозуы, жалгерлік шығыстары, жарнама, есептесу орталықтарының, пошта жəне телеграф қызметтері үшін төлемдер, оқытуға төлемдер, бланктер, ақпарат тасымалдаушылар, орайтын материалдар үшін шығыстар жəне капиталдық емес сипатттағы басқа да шығындар;

банктің төлейтін айып пұлдар, пенялары жəне т. б. шығыстары.

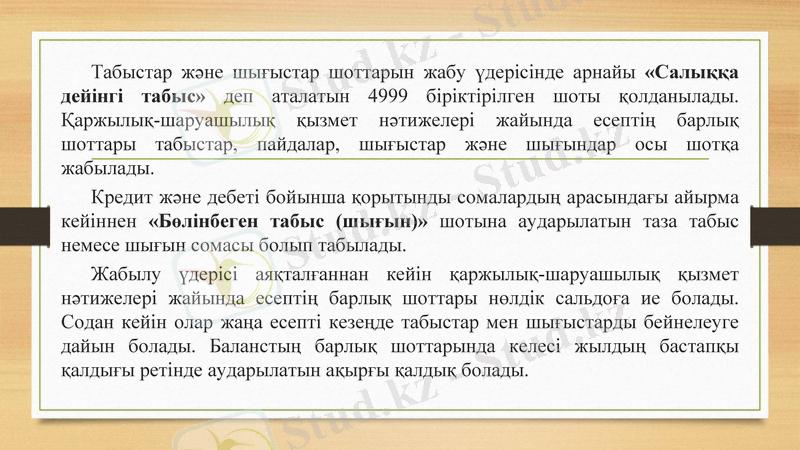

Табыстар және шығыстар шоттарын жабу үдерісінде арнайы «Салыққа дейінгі табыс» деп аталатын 4999 біріктірілген шоты қолданылады. Қаржылық-шаруашылық қызмет нәтижелері жайында есептің барлық шоттары табыстар, пайдалар, шығыстар және шығындар осы шотқа жабылады.

Кредит және дебеті бойынша қорытынды сомалардың арасындағы айырма кейіннен «Бөлінбеген табыс (шығын) » шотына аударылатын таза табыс немесе шығын сомасы болып табылады.

Жабылу үдерісі аяқталғаннан кейін қаржылық-шаруашылық қызмет нәтижелері жайында есептің барлық шоттары нөлдік сальдоға ие болады. Содан кейін олар жаңа есепті кезеңде табыстар мен шығыстарды бейнелеуге дайын болады. Баланстың барлық шоттарында келесі жылдың бастапқы қалдығы ретінде аударылатын ақырғы қалдық болады.

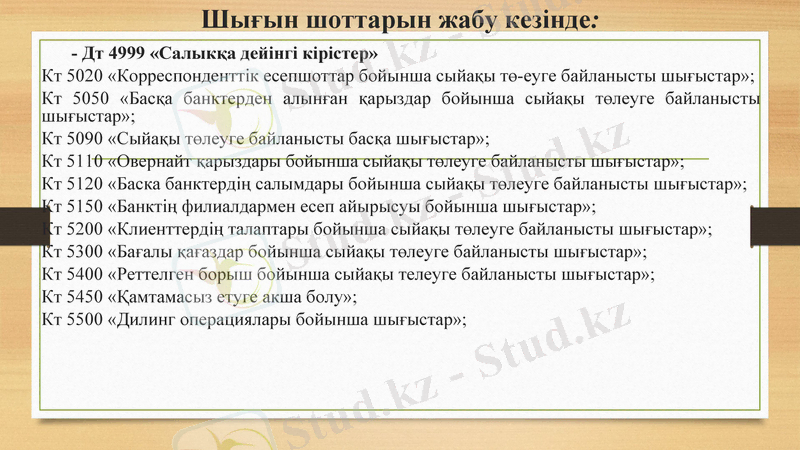

Шығын шоттарын жабу кезінде:

- Дт 4999 «Салыкқа дейінгі кірістер»

Кт 5020 «Корреспонденттік есепшоттар бойынша сыйақы тө-еуге байланысты шығыстар»;

Кт 5050 «Басқа банктерден алынған қарыздар бойынша сыйақы төлеуге байланысты шығыстар»;

Кт 5090 «Сыйақы төлеуге байланысты басқа шығыстар»;

Кт 5110 «Овернайт қарыздары бойынша сыйақы төлеуге байланысты шығыстар»;

Кт 5120 «Баска банктердің салымдары бойынша сыйақы төлеуге байланысты шығыстар»;

Кт 5150 «Банктің филиалдармен есеп айырысуы бойынша шығыстар»;

Кт 5200 «Клиенттердің талаптары бойынша сыйақы төлеуге байланысты шығыстар»;

Кт 5300 «Бағалы қағаздар бойынша сыйақы төлеуге байланысты шығыстар»;

Кт 5400 «Реттелген борыш бойынша сыйақы телеуге байланысты шығыстар»;

Кт 5450 «Қамтамасыз етуге акша болу»;

Кт 5500 «Дилинг операциялары бойынша шығыстар»;

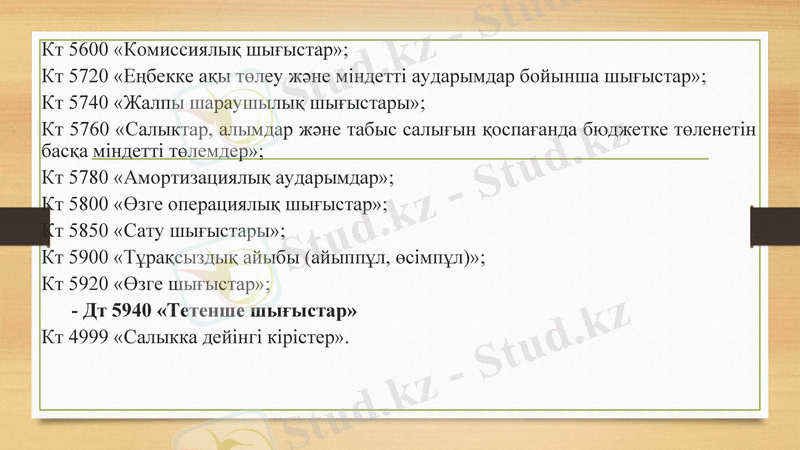

Кт 5600 «Комиссиялық шығыстар»;

Кт 5720 «Еңбекке ақы төлеу және міндетті аударымдар бойынша шығыстар»;

Кт 5740 «Жалпы шараушылық шығыстары»;

Кт 5760 «Салыктар, алымдар және табыс салығын қоспағанда бюджетке төленетін басқа міндетті төлемдер»;

Кт 5780 «Амортизациялық аударымдар»;

Кт 5800 «Өзге операциялық шығыстар»;

Кт 5850 «Сату шығыстары»;

Кт 5900 «Тұрақсыздық айыбы (айыппұл, өсімпұл) »;

Кт 5920 «Өзге шығыстар»;

- Дт 5940 «Тетенше шығыстар»

Кт 4999 «Салыкка дейінгі кірістер».

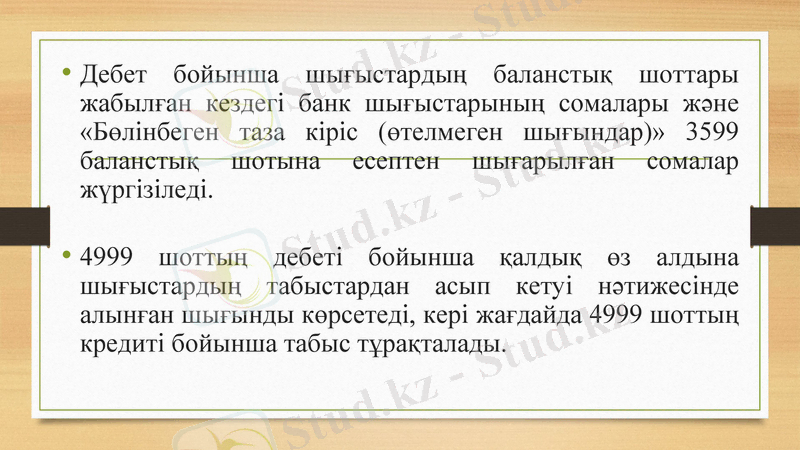

Дебет бойынша шығыстардың баланстық шоттары жабылған кездегі банк шығыстарының сомалары және «Бөлінбеген таза кіріс (өтелмеген шығындар) » 3599 баланстық шотына есептен шығарылған сомалар жүргізіледі.

4999 шоттың дебеті бойынша қалдық өз алдына шығыстардың табыстардан асып кетуі нәтижесінде алынған шығынды көрсетеді, кері жағдайда 4999 шоттың кредиті бойынша табыс тұрақталады.

Көптеген Қазақстандық банктердің қаржылық нәтижелері соңғы жылдары тұрақтылыққа қол жеткізді. Банктің рентабельдік көрсеткіштер бойынша біздің банктеріміз Орталық Еуропа елдерінің банктерінің осындай көрсеткіштерімен тең түсуде. 2004-2008 жылдардағы банк секторының табыстылығын сипаттайтын көрсеткіштерді кестемен беруге болады. Банк секторының табыстылығының серпіні, млрд. теңгемен, кезеңнің басына арналған.

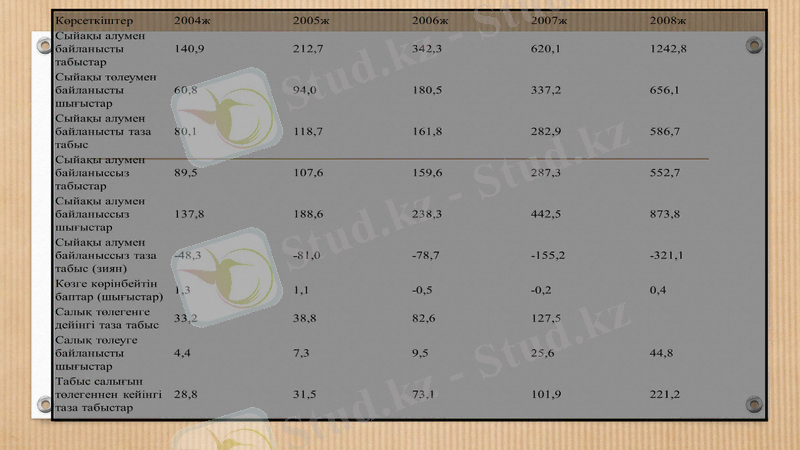

Соңғы 5 жыл ішінде банктің табыстары олардың қалыптасу көздері бойынша өскендігін көреміз. Пайыздық табыстар құрылымында клиенттерге берілген займдар бойынша сыйақы алумен байланысты табыстар үлесі жоғары, яғни бұл көрсеткіш шамасы 2004 жылдың 1 қаңтарына 140, 9 млрд теңгені құраса, 2008 жылы 1 қаңтарында оның көлемі 1 242, 8 млрд теңгеге дейін көтерілген. Банктің сырттан тартқан қаражаттары бойынша пайыздық төлеумен байланысты шығыстар құрылымында көп үлесті, клиенттер мен банктер алдындағы міндеттемелері (салымдары және банктерден немесе өзге кредиторлардан алған қарыздары) бойынша сыйақы төлеу шығыстары алады, яғни бұл көрсеткіш шамасы 2004 жылдың 1 қаңтарына 60, 8 млрд теңгені құраса, 2008 жылы 1 қаңтарында оның көлемі 656, 1 млрд теңгеге дейін көтерілген.

Осы көрсеткіштерді пайдалана отырып таза табысты анықтаймыз, ол сыйақы алу және төлеу шығыстары арасындағы айырма ретінде есептеледі.

Сонымен сыйақы алумен байланысты таза табыс мөлшері де 2004 жылдың 1 қаңтарына 80, 1 млрд теңгені құраса, 2008 жылы 1 қаңтарында оның көлемі 586, 7 млрд теңгені құрады.

Банктік сектордың табыстары құрылымында сыйақы алумен байланыссыз табыстардың аз да болса өзіндік үлесі бар. Айталық, сыйақы алумен байланыссыз табыстар 2004 жылдың 1 қаңтарына 89, 5 млрд теңгені құраса, 2008 жылы 1 қаңтарында оның көлемі 552, 7 млрд теңге дейін ұлғайған.

Бұл көрсеткішке керісініше банктік сектордың сыйақы төлеумен байланыссыз шығыстары өсіп отыр, яғни 2004 жылдың 1 қаңтарына 137, 8 млрд теңгені құраса, 2008 жылы 1 қаңтарында оның көлемі 873, 8 млрд теңге дейін өскен. Нәтижесінде, соңғы екеуінің айырмасы ретінде есептелетін, сыйақы алумен байланыссыз зияндардың көлемі де 2004 жылдың 1 қаңтарына 48, 3 млрд теңгені құраса, 2008 жылы 1 қаңтарында оның көлемі 321, 1 млрд теңгеге дейін теріс көрсеткішпен өскен.

Келесі топтамадағы банктік сектордың табыстылығын сипаттайтын маңызды көрсеткіштерге салық төлегенге дейінгі таза табысы жатады. Оның мәні 2004 жылдың 1 қаңтарына 33, 2 млрд теңгені құраса, 2008 жылы 1 қаңтарында 266 млрд теңгеге дейін немесе 8 есеге артқан.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz