Әлеуметтік салықты ұйымдастыру және жетілдіру жолдары: Батыс Қазақстан облыстық тарих және археология орталығының тәжірибесі

Әлеуметтік салық салуды ұйымдастыру және оны жетілдіру жолдары »

«Батыс Қазақстан облысының мәдениет басқармасының Батыс Қазақстан облыстық тарих және археология орталағы» Мемлекеттік коммунальдық қазыналық мекемесінің мәліметтерінің негізінде

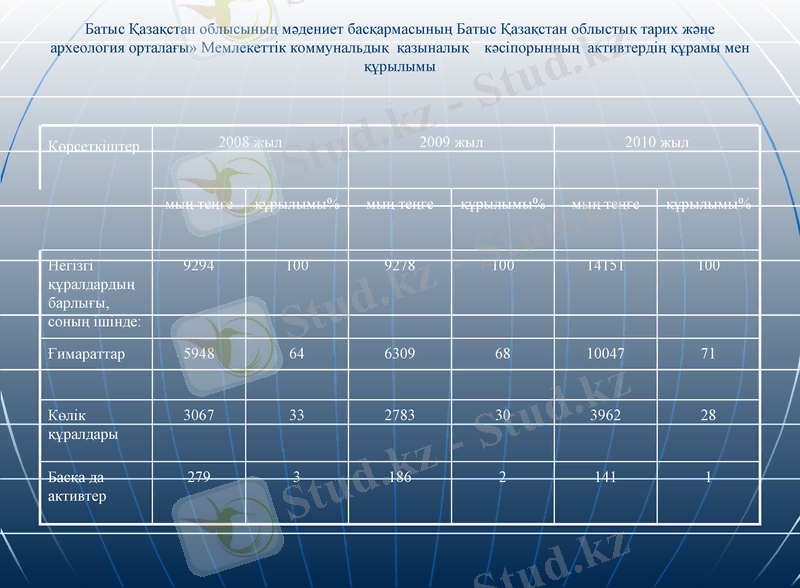

Батыс Қазақстан облысының мәдениет басқармасының Батыс Қазақстан облыстық тарих және археология орталағы» Мемлекеттік коммунальдық қазыналық кәсіпорынның активтердің құрамы мен құрылымы

Көрсеткіштер

2008 жыл

2009 жыл

2010 жыл

мың теңге

құрылымы%

мың теңге

құрылымы%

мың теңге

құрылымы%

Негізгі құралдардың барлығы, соның ішінде:

9294

100

9278

100

14151

100

Ғимараттар

5948

64

6309

68

10047

71

Көлік құралдары

3067

33

2783

30

3962

28

Басқа да активтер

279

3

186

2

141

1

Әлеуметтік салықты төлеушілер болып мыналар табылады:

1) дара кәсiпкерлер;

2) жекеше нотариустар, жеке сот орындаушылары, адвокаттар;

3) резидент заңды тұлғалары;

4) Қазақстан Республикасында қызметiн тұрақты мекемелер арқылы жүзеге асыратын резидент емес заңды тұлғалар әлеуметтiк салық төлеушiлер болып табылады

Әлеуметтiк салық 11 пайыздық ставка бойынша есептеледi Тiрек-қимыл мүшесi бұзылған, есту, сөйлеу, көру қабiлетiнен айрылған мүгедектер жұмыс iстейтiн мамандандырылған ұйымдар 4, 5 процент ставка бойынша әлеуметтiк салық төлейдi Жеке табыс салығы мен әлеуметтiк салық бойынша декларация төлеушiлер жеке табыс салығы мен әлеуметтiк салық жөнiндегi декларацияны орналасқан жерi бойынша салық органдарына есептi тоқсаннан кейiнгi екiншi айдың 15-нен кешiктiрмей тоқсан сайын табыс етедi

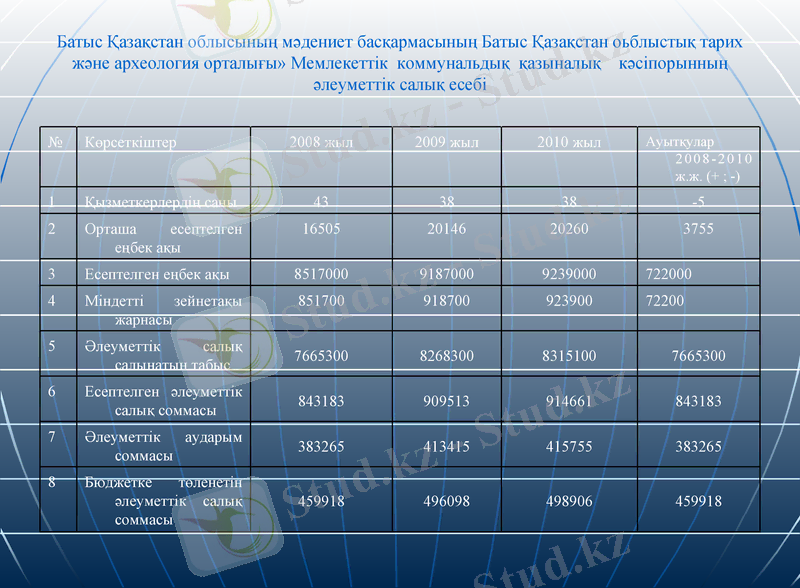

Батыс Қазақстан облысының мәдениет басқармасының Батыс Қазақстан оьблыстық тарих және археология орталығы» Мемлекеттік коммунальдық қазыналық кәсіпорынның әлеуметтік салық есебі

№

Көрсеткіштер

2008 жыл

2009 жыл

2010 жыл

Ауытқулар 2008-2010 ж. ж. (+ ; -)

1

Қызметкерлердің саны

43

38

38

-5

2

Орташа есептелген еңбек ақы

16505

20146

20260

3755

3

Есептелген еңбек ақы

8517000

9187000

9239000

722000

4

Міндетті зейнетақы жарнасы

851700

918700

923900

72200

5

Әлеуметтік салық салынатын табыс

7665300

8268300

8315100

7665300

6

Есептелген әлеуметтік салық соммасы

843183

909513

914661

843183

7

Әлеуметтік аударым соммасы

383265

413415

415755

383265

8

Бюджетке төленетін әлеуметтік салық соммасы

459918

496098

498906

459918

Әлеуметтік салық соммасының көлеміндегі өзгерістер

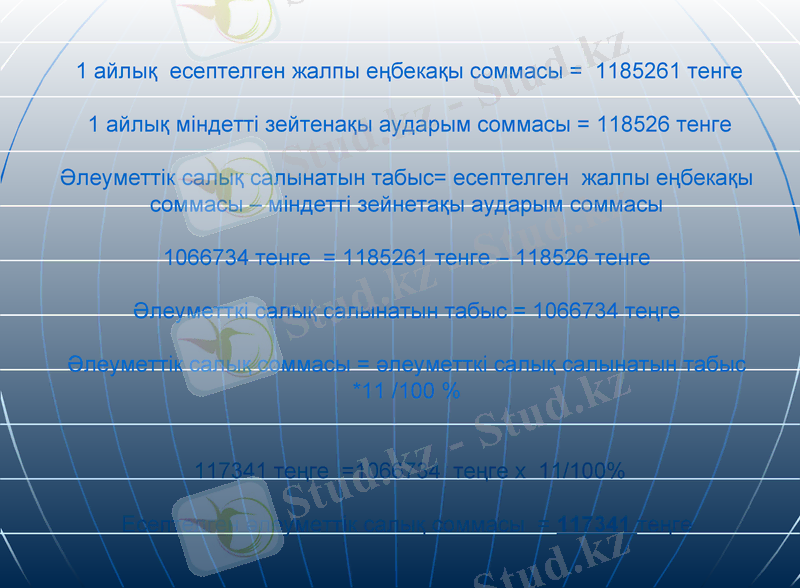

1 айлық есептелген жалпы еңбекақы соммасы = 1185261 тенге 1 айлық міндетті зейтенақы аударым соммасы = 118526 тенге Әлеуметтік салық салынатын табыс= есептелген жалпы еңбекақы соммасы - міндетті зейнетақы аударым соммасы 1066734 тенге = 1185261 тенге - 118526 тенге Әлеуметткі салық салынатын табыс = 1066734 теңге Әлеуметтік салық соммасы = әлеуметткі салық салынатын табыс *11 /100 % 117341 теңге =1066734 теңге х 11/100% Есептелген әлеуметтік салық соммасы = 117341 теңге

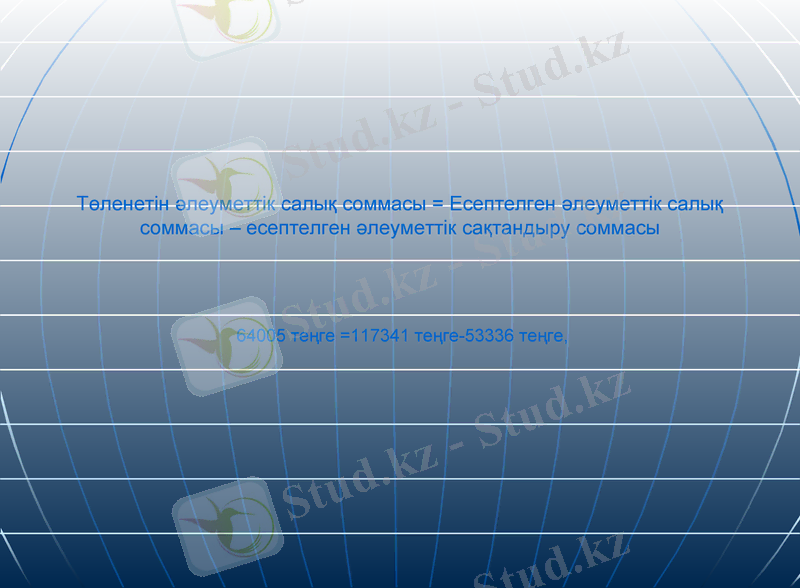

Төленетін әлеуметтік салық соммасы = Есептелген әлеуметтік салық соммасы - есептелген әлеуметтік сақтандыру соммасы 64005 теңге =117341 теңге-53336 теңге,

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz