Негізгі құралдардың кірісі мен шығысының бухгалтерлік есебі

Л. Н. Гумилев атындағы Еуразия ұлттық университеті

Тақырып № 3

«НЕГІЗГІ ҚҰРАЛДАРДЫҢ КІРІСІМЕН ШЫҒЫСЫ. »

Қарастырылатын сұрақтар:

1. Негізгі құралдардың кірісі.

2. Негізгі құралдардың шығысы.

Сұрақ № 1

«НЕГІЗГІ ҚҰРАЛДАРДЫҢ КІРІСІ»

Л. Н. Гумилев атындағы Еуразия ұлттық университеті

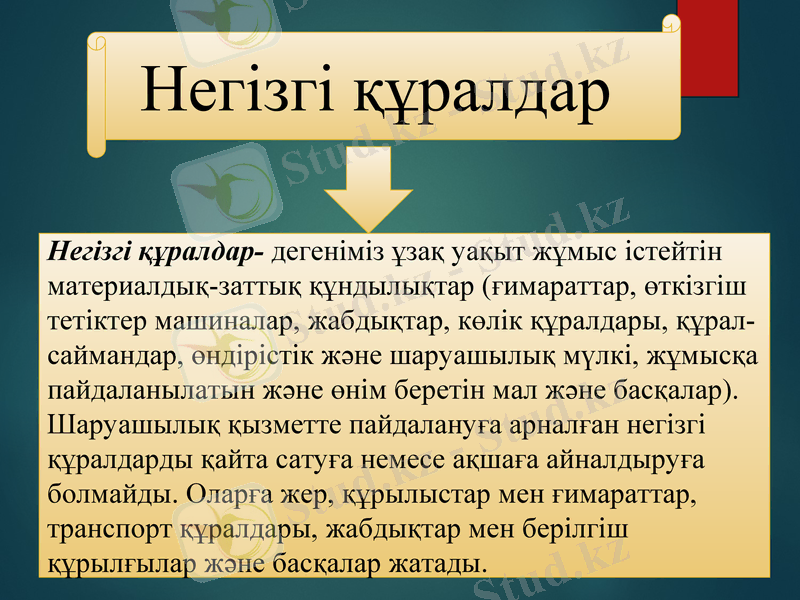

Негізгі құралдар

Негізгі құралдар- дегеніміз ұзақ уақыт жұмыс істейтін материалдық-заттық құндылықтар (ғимараттар, өткізгіш тетіктер машиналар, жабдықтар, көлік құралдары, құрал-саймандар, өндірістік және шаруашылық мүлкі, жұмысқа пайдаланылатын және өнім беретін мал және басқалар) . Шаруашылық қызметте пайдалануға арналған негізгі құралдарды қайта сатуға немесе ақшаға айналдыруға болмайды. Оларға жер, құрылыстар мен ғимараттар, транспорт құралдары, жабдықтар мен берілгіш құрылғылар және басқалар жатады.

Негізгі құралдарды кіріске алудың есебі

Халық шаруашылығының қай саласында болмасын өндірістік өнімнің өсуі ондағы негізгі құралдардың өсуі мен олардың сапасына байланысты болады. Сондықтан шаруашылық объектілері әрдайым негізгі құралдарын жаңартып, оларды сапасы және өнімділігі жоғарыларымен ауыстырып отырғаны дұрыс.

Кәсіпорындарға негізгі құралдар сатып алу, салу, құрылтайшылардың үлес қосуы, басқа ұйымдардың және адамдардың сыйға, яғни тегін беруі, сондай-ақ жоғарғы үкімет орындарының беруі, тағы да басқа жағдайлар арқылы келіп түседі. Бұл келіп түскен, кіріске алынған негізгі құралдарға кәсіпорын үлгілі түрі НҚ-1 санды қабылдау-тапсыру актісін толтырады. Егер шаруашылықта пайдаланатын бір түрлі, құны бірдей құрал-саймандарының немесе жабдықтардың бірнешеуі бір уақытта келіп түссе, яғни кіріске алынса, оларға жоғарыда аталған қабылдау-тапсыру актісінің бір данасын ғана толтыруға болады. Салынып біткен, яғни аяқталған құрылыстар үшін ол объектілерді қабылдап алуға тағайындалған комиссия алдымен оларды іске қосу-қабылдау акгісін толтырады. Қабылдау актісі бухгалтерлік алғашқы құжат болып саналады.

«Негізгі құралдарды кіріске алудың есебі»

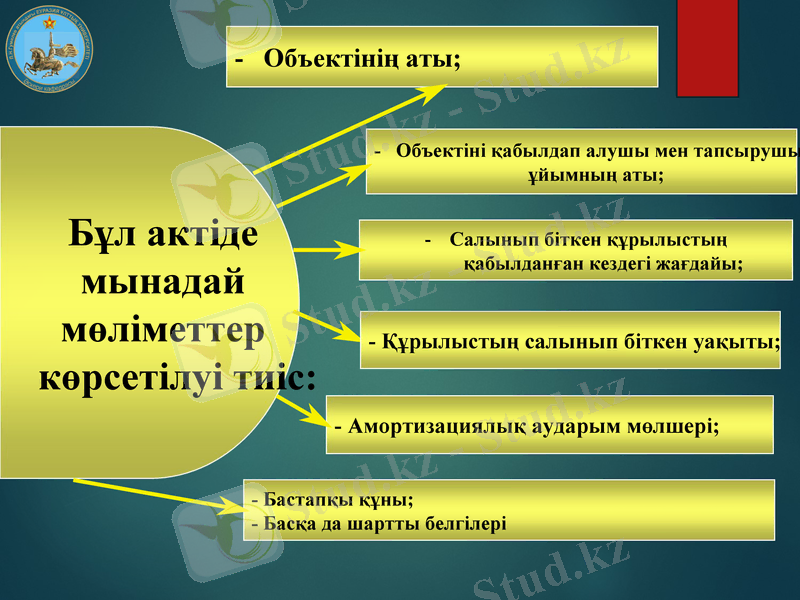

Негізгі құралдардың салынып біткен аса ірі объектілеріне ұйымдағы бас механикалық бөлім төлқұжат толтырады. Негізгі құралдарға төлқұжат толтыру олардың есебін дұрыс ұйымдастырудың негізгі шарттарының бірі болып табылады. Негізгі құралдарға толтырылатын төлқұжаттарда олардың пайдалануға берілген уақыты, техникалық сипаттамасы, (көлемі, материалдық өзгешелігі, агрегаттардың қуат күші, тозу мөлшері, істен шығарылу себебі) тағы да басқа мәліметтері жазылады. Осы төлқұжаттардың негізінде ұйымдар әрдайым өздеріндегі негізгі құралдарға түгендеу жүргізіп және олардың іске жарамдылығын тексеріп отырады.

Негізгі құралдарға толтырылған қабылдау-тапсыру актісі кейіннен ұйымның бухгалтериясына тапсырылуы тиіс. Актімен бірге объектінің техникалық төлқұжаттары да беріледі. Бухгалтерия бұл құжаттардың негізінде тиісті түгендеу карточкалар мен негізгі құралдарды есептейтін кітапшалардың тиістілерін толтырып, кейіннен бұл құжаттар кәсіпорынның тиісті бөлімдеріне табыс етіледі. Актіні ұйымның басшысы бекітеді. Кәсіпорындағы бұрын салынған үйлер мен ғимараттарға, орнатылған жабдықтарға жалғастырылып салынған немесе олардың бастапқы құнын өсіретін қосымша салынған құрылыстар, орындалған жұмыстар қабылдау актісі бойынша негізгі құралдардың құрамына өзіндік құны бойынша қосылады.

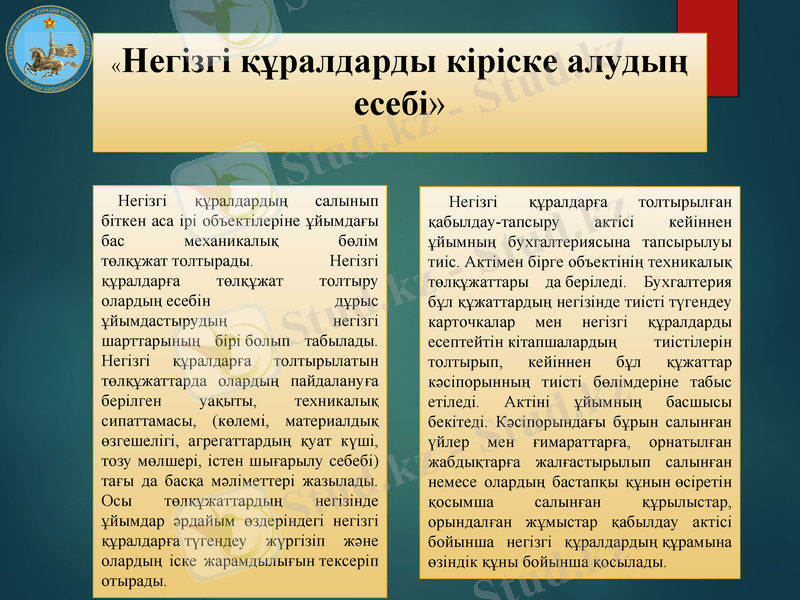

Негізгі құралдарды кіріске алғанда ұйымның бухгалтериясында мынадай бухгалтерлік жазулар жазылады:

Д-т: Негізгі құралдар - шоты

К-т: Ақшалар - шоты;

Еншілес (тәуелді) серіктестіктерге қарыз - шоты;

Қоюшы мердігерлермен есеп айырысу - шоты;

Төленбеген капитал - шоты;

Үкімет органдарының субъсидиялары шоты; деп аталатын шоттардың тиістілері.

Егер кәсіпорынға келіп түскен, яғни кіріске алынған негізгі құралдар бұрын пайдаланылып және оларға тозу сомасы есептелген болса, ондай негізгі құралдардың тозу сомасына мынадай бухгалтерлік жазулар жазылады

Д-т: Негізгі құрал - шоты

К-т: Негізгі құралдың тозуы - шоты

Сұрақ № 2

«НЕГІЗГІ ҚҰРАЛДАРДЫҢ ШЫҒЫСЫ»

Л. Н. Гумилев атындағы Еуразия ұлттық университеті

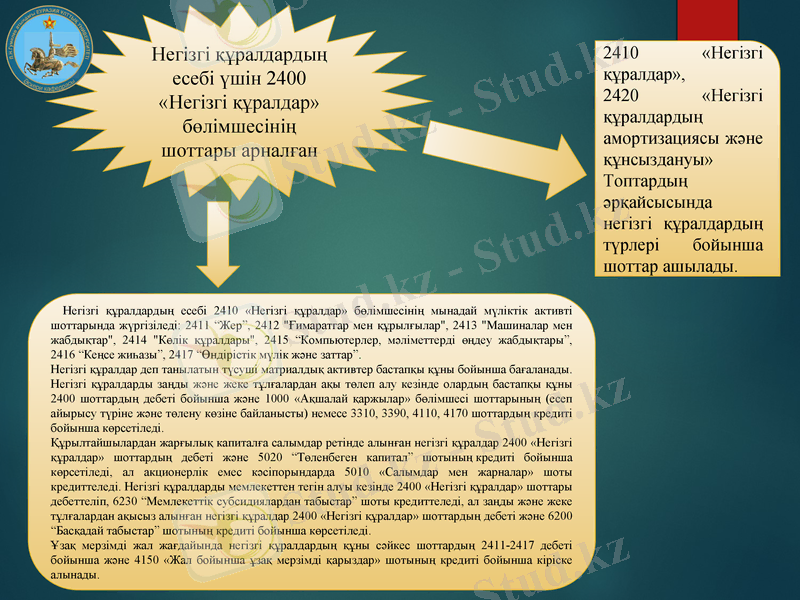

Негізгі құралдардың есебі үшін 2400 «Негізгі құралдар» бөлімшесінің шоттары арналған

2410 «Негізгі құралдар»,

2420 «Негізгі құралдардың амортизациясы және құнсыздануы»

Топтардың әрқайсысында негізгі құралдардың түрлері бойынша шоттар ашылады.

Негізгі құралдардың есебі 2410 «Негізгі құралдар» бөлімшесінің мынадай мүліктік активті шоттарында жүргізіледі: 2411 “Жер”, 2412 "Ғимаратгар мен құрылғылар", 2413 "Машиналар мен жабдықтар", 2414 "Көлік құралдары", 2415 “Компьютерлер, мәліметтерді өңдеу жабдықтары”, 2416 “Кеңсе жиһазы”, 2417 “Өндірістік мүлік және заттар”.

Негізгі құралдар деп танылатын түсуші матриалдық активтер бастапқы құны бойынша бағаланады. Негізгі құралдарды заңды және жеке тұлғалардан ақы төлеп алу кезінде олардың бастапқы құны 2400 шоттардың дебеті бойынша және 1000 «Ақшалай қаржылар» бөлімшесі шоттарының (есеп айырысу түріне және төлену көзіне байланысты) немесе 3310, 3390, 4110, 4170 шоттардың кредиті бойынша көрсетіледі.

Құрылтайшылардан жарғылық капиталға салымдар ретінде алынған негізгі құралдар 2400 «Негізгі құралдар» шоттардың дебеті және 5020 “Төленбеген капитал” шотының кредиті бойынша көрсетіледі, ал акционерлік емес кәсіпорындарда 5010 «Салымдар мен жарналар» шоты кредиттеледі. Негізгі құралдарды мемлекеттен тегін алуы кезінде 2400 «Негізгі құралдар» шоттары дебеттеліп, 6230 “Мемлекеттік субсидиялардан табыстар” шоты кредиттеледі, ал заңды және жеке тұлғалардан ақысыз алынған негізгі құралдар 2400 «Негізгі құралдар» шоттардың дебеті және 6200 “Басқадай табыстар” шотының кредиті бойынша көрсетіледі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz