Қойма шаруашылығын ұйымдастыру және материалдық-тауарлық қорларды есептеу мен бағалауды жетілдіру

«Қойма шаруашылығын ұйымдастыру және жетілдіру»

Орындаған: А. Әсел

415 тобының студенті

Тексерген: э. ғ. к доцент м. а Д. Женсхан

Қорлар - бұл:

1) қарапайым қызмет барысында сатуға арналған;

2) осындай сату үшін өндіру процесіндегі; немесе

3) өндірістік процесте немесе қызметтер көрсету кезінде пайдалануға арналған шикізат немесе материалдар нысанындағы активтер.

Тауарлы - материалдық қорлар келесідей активтер түрінде болады:

өндірісте пайдалануға немесе жұмыстар мен қызметтерді орындауға арналған шикізаттар, материалдар;

сатып алынған жартылай фабрикаттар және құрастырушы бұйымдар (детальдар) ;

отын;

ыдыс және ыдыстық материалдар, қосалқы бөлшектер және басқа да материалдар; аяқталмаған өндіріс;

субъект қызметі барысында сатуға шығарылған дайын өнім, тауарлар.

Өзіндік құн мынадай себептер бойынша қалпына келтірілмеуі мүмкін:

осы тауарлы - материалдық қорлар біршама бүлінгенде;

олар тұтастай немесе ішінара ескіргенде;

олардың сату құны төмендегенде.

Материалдық қорлар бухгалтерлік есепте мына әдістер негізінде бағаланады:

1. Арнайы сәйкестендірілген әдісі.

2. Орташа өзіндік құнын есептеу әдісі.

3. ФИФО әдісі.

Арнайы сәйкестендірілген әдісі - әдетте бірімен бірін алмастыруға болмайтын немесе кәсіпорында ерекше тәртіппен пайдаланылатын (асыл металдардың, асыл тастардың т. б. ) нақтылы бір материалдық қорлардың бағасын есептеуге арналған. Бұл әдіс жұмсалынған материалдар мен істелінген жұмыстардың нақты өзіндік құнын есептеп шығаруды көздейді. Сондай-ақ бұл есептеу әдісі сатылып алынғанына немесе кәсіпорынның өзінде өндірілгеніне қарамастан арнаулы жоспарлауға арналған материалдардың өзіндік құнын есептеуге арналған.

Орташа құнын есептеу әдісі - бойынша кәсіпорынға кіріске алынған әрбір материалдық қорлардың бағасы олардың кіріске алынғандағы шоты бойынша бағасын анықтау мүмкін болмаған жағдайда жүргізіледі. Материалдық қорлар тобының (түрінің) орташа өзіндік құны ұйымдағы материалдардың есепті айдың басындағы қалған қалдығының құнымен ай бойы кіріске алынған материалдар құнының жиынтығын (қосындысын) бөлу арқылы анықталады.

ХҚЕС - на сай тауарлы - материалдық құндылықтарды бағалауда әділ құн әдісі қолданылады. Әділ құн - жақсы хабары бар осындай операцияны жүзеге асыруға ынтасы бар тәуелсіз жақтардың арасындағы активтерді ауыстыруға болатын сома.

ФИФО - есептен шығарылған материалдық қорларды олардың алғашқы кезекте кіріске алынғандарының өзіндік құны бойынша бағалау әдісі болып табылады. Бұл әдіс қағидасы бойынша материалдық қорлардың бірінші кезекте кіріске алынғаны, алғашқы болып, яғни бірінші кезекте шығыс етіледі деп жорамалданады. Басқаша айтатын болсақ, барлық келіп кіріске алынған материалдар бірінен соң бірі кіріске алынғандағы кезегі бойынша шығыс етіледі деп есептелінеді. Бұл жағдайда ай соңында кәсіпорынның қоймасында қалған материалдардың өзіндік құны соңғы кіріске алынған материалдардың бағасымен бағаланады.

Материалдық қорларды ФИФО әдістерімен бағалау барысында материалдардың талдамалық (аналитикалық) есебін олардың түрлері бойынша ғана жүргізіп қоймай, егер олар әр түрлі бағамен сатылып алынған болса, онда келіп түскен материалдарды олардың топтамасы бойынша есептеу керек.

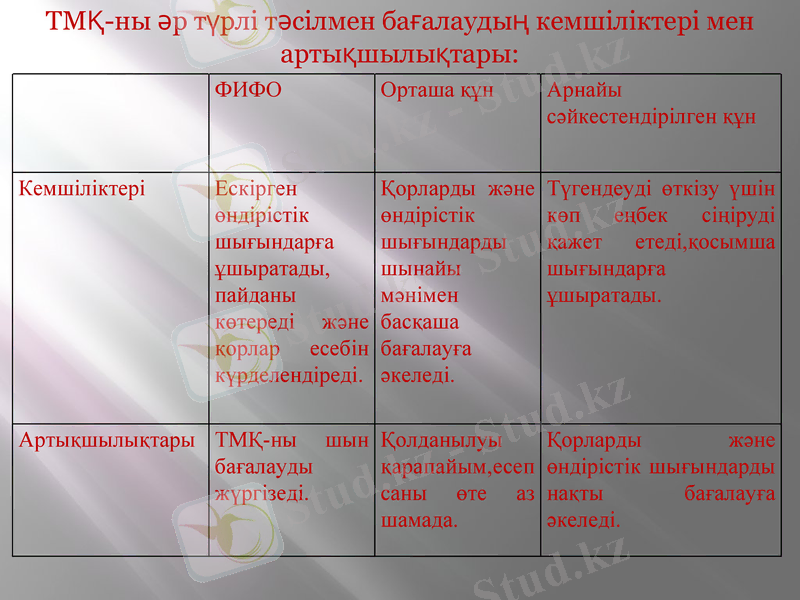

ФИФО

Орташа құн

Арнайы сәйкестендірілген құн

Кемшіліктері

Ескірген өндірістік шығындарға ұшыратады, пайданы көтереді және қорлар есебін күрделендіреді.

Қорларды және өндірістік шығындарды шынайы мәнімен басқаша бағалауға әкеледі.

Түгендеуді өткізу үшін көп еңбек сіңіруді қажет етеді, қосымша шығындарға ұшыратады.

Артықшылықтары

ТМҚ-ны шын бағалауды жүргізеді.

Қолданылуы қарапайым, есеп саны өте аз шамада.

Қорларды және өндірістік шығындарды нақты бағалауға әкеледі.

ТМҚ-ны әр түрлі тәсілмен бағалаудың кемшіліктері мен артықшылықтары:

Қойма ішінде материалдардың әрбір тобы, топшасы мен түрі белгілі бір жерден сақтауға тиіс. Сақтайтын әрбір жерге материалдық зат белгі бекітіледі. Басшының бұйрығымен қоймада жұмыс істейтін материалды жауапты адамдардың тізімі бекітіледі. Олармен материалдық жауапкершілік шарты жасалады. Материалдардың қоймадағы есебін тікелей осы адамдар жүргізеді. Материалдық құндылықтардың қоймалық есебі үш әдістің біреуімен ұйымдастырылуы мүмкін.

Бірінші әдіс - сандық -сомалық есеп әдісі. Осы әдіс негізінен қорлар номенклатурасы кішігірім, шағын кәсіпорындарда жүргізіледі. Бұл орайда қоймада және бухгалтерияда материалдық қорлардың әрбір номенклатуралық номеріне сандық-сомалық есептің картошкалары ашылады. Материалдық қорлардың қозғалысы жөндегі құжаттардың әрбір дерегі картошкаға жазылады. Ай соңында карточкалардың жыйыны шығарылып, олар жылдық, сорттық, айналымдық ведомостке көшіріледі. Мұндай әдіс кезінде қосарларған есеп жүргізіледі. Ол өте кең ауқымды және талдамалық есептегі жазулар санын арттырады.

Екінші әдіс- сальдолық (жедел-бухгалтерлік) әдіс. Материалдық қорлардың есебін қойма меңгерушісі жүргізеді. Бірінші қаңтарда бухгалтерия материалдардың қоймадағы есебін №17-нысандағы карточкаларын ашады. Мұндай номенклатуралық номерге бірінші қатардағы қалдық сандық өлшеммен енгізіледі. Картошкалар тізілім бойынша қойма меңгерушісіне беріледі, ол келіп түскен материалдық қорларға кіріс құжатын толтырады және шығыс құжаттарына сәйкес оларды босатады. Бұл ретте ол кіріс пен шығысты карточкада натуралдық көрсеткішпен бөліп көрсетіп, әрбір жазба операциясынан кейін қалдығын шығарады. Осындай тәртіппен материалдық құндылықтардың қоймадағы күн сайынғы есебі жүргізіледі.

Бұл әдіс кезінде:

- бухесеп жедел есепке негізделеді және онымен тығыз байланысты;

- қоймадағы және бухгалтериядағы есепті жедел салыстыру, демек есепті айда жіберілген қателіктерді жою мүмкіндігі туындайды;

- есептік бағаларды қолдану ай сайын қорлардың орташа құнын анықтау жөніндегі қиын жұмыстарды жояды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz