Өндіріс шығындары және фирманың табысы: теориялар, жіктелуі және негізгі экономикалық көрсеткіштер

Орындаған: Қазыбек Л. М

Группа: С -13ck

Өндіріс шығындары

мен табысы

Жоспар:

Өндіріс шығындары және теориясы

Өндіріс шығындарының жіктелуі

Фирманың табысы және оның түрлері

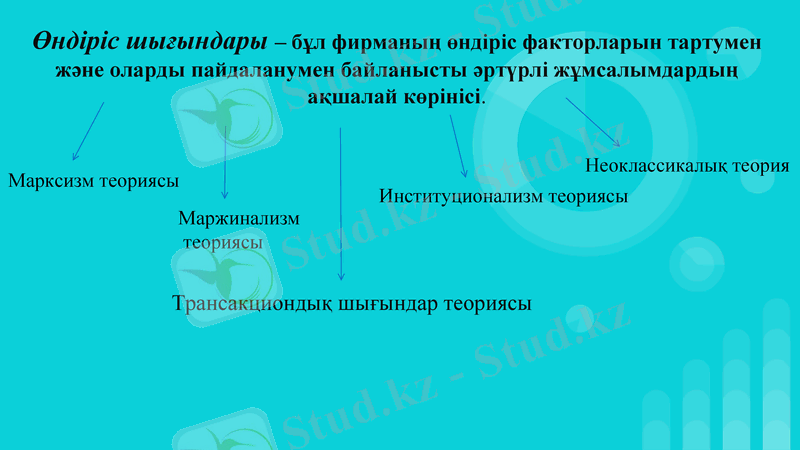

Өндіріс шығындары - бұл фирманың өндіріс факторларын тартумен және оларды пайдаланумен байланысты әртүрлі жұмсалымдардың ақшалай көрінісі.

Марксизм теориясы

Маржинализм

теориясы

Институционализм теориясы

Неоклассикалық теория

Трансакциондық шығындар теориясы

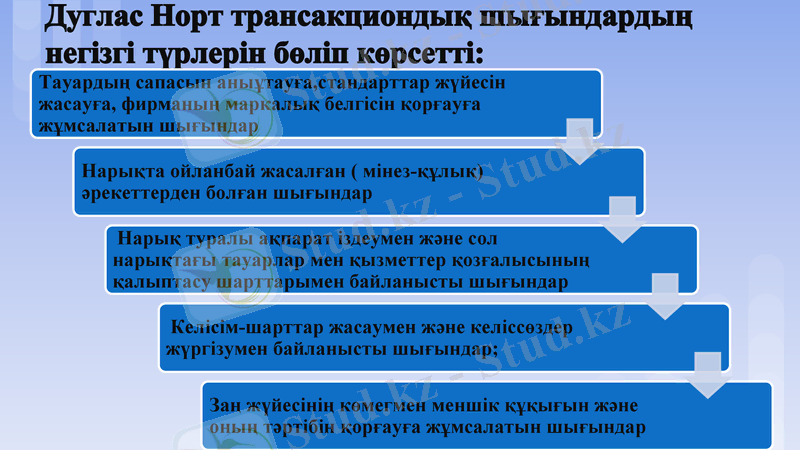

Дуглас Норт трансакциондық шығындардың негізгі түрлерін бөліп көрсетті:

Қысқа мерзімді өндіріс үдерісіндегі шығындар:

Тұрақты шығындар(FC) - өнім көлеміне әсер етпейтін тәуелсіз шығындар.

Жалпы шығындар(TC) - өндірістің тұрақты және өзгермелі шығындарының қосындысы

Өзгермелі шығындар(VC) - өнім көлемінің өзгеруіне байланысты өзгеріп отыратын тәуелді шығындар.

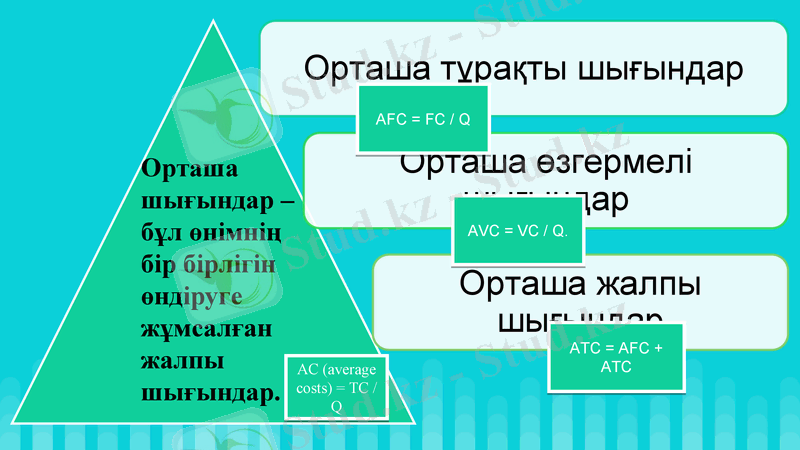

Орташа шығындар - бұл өнімнің бір бірлігін өндіруге жұмсалған жалпы шығындар.

АС (average costs) = ТС / Q

АFС = FС / Q

АVС = VС / Q.

ATC = AFC + ATC

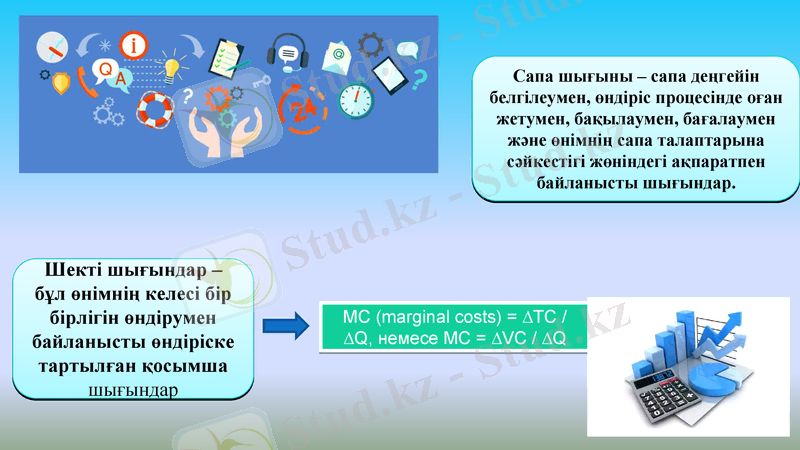

Шекті шығындар - бұл өнімнің келесі бір бірлігін өндірумен байланысты өндіріске тартылған қосымша шығындар

МС (marginal costs) = ∆TC / ∆Q, немесе МС = ∆VC / ∆Q

Сапа шығыны - сапа деңгейін белгілеумен, өндіріс процесінде оған жетумен, бақылаумен, бағалаумен және өнімнің сапа талаптарына сәйкестігі жөніндегі ақпаратпен байланысты шығындар.

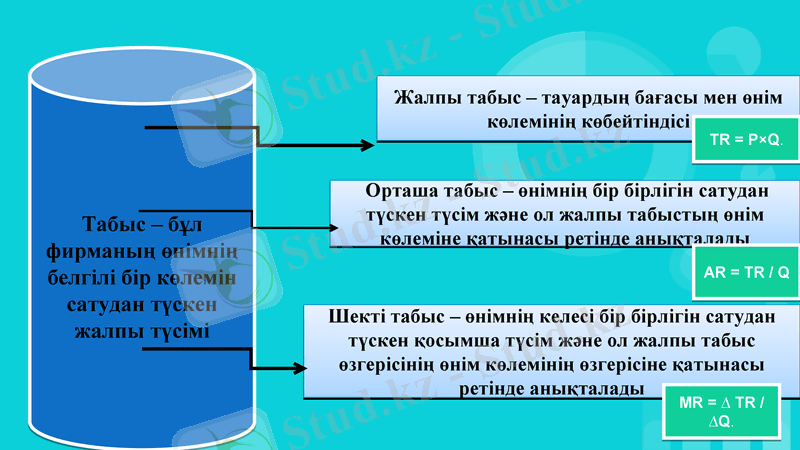

Табыс - бұл фирманың өнімнің белгілі бір көлемін сатудан түскен жалпы түсімі

Жалпы табыс - тауардың бағасы мен өнім көлемінің көбейтіндісі

Орташа табыс - өнімнің бір бірлігін сатудан түскен түсім және ол жалпы табыстың өнім көлеміне қатынасы ретінде анықталады

Шекті табыс - өнімнің келесі бір бірлігін сатудан түскен қосымша түсім және ол жалпы табыс өзгерісінің өнім көлемінің өзгерісіне қатынасы ретінде анықталады

TR = P×Q.

AR = TR / Q

MR = ∆ TR / ∆Q.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz