Калькуляция: жалпы түсінік, міндеттері, түрлері және калькуляциялық бірліктер

Калькуляциялау

Орындаған: Кумарова Д. Ж.

Смагулова С. С.

Отар Б. Е.

Жоспар:

Калькуляция туралы жалпы түсінік.

Калькуляция міндеті мен маңызы.

Калькуляция турлері.

Калькуляциялық бірліктер.

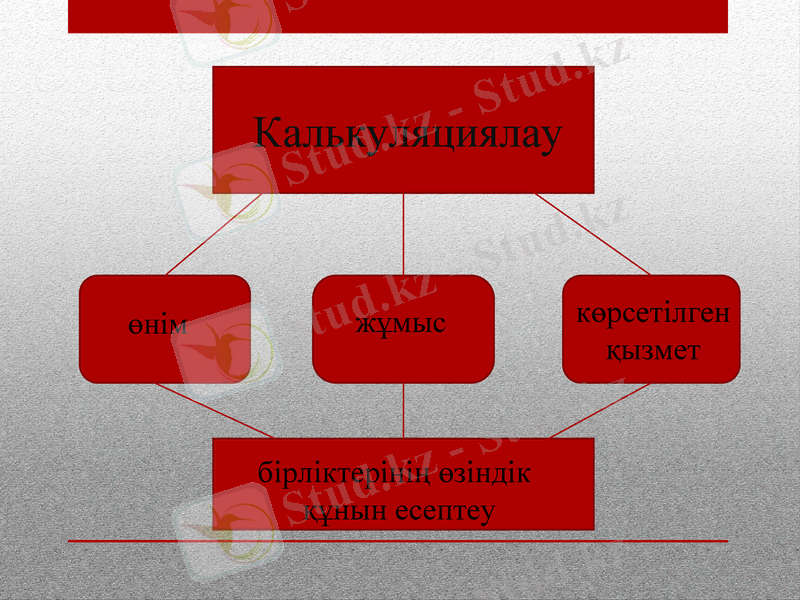

Калькуляциялау

жұмыс

өнім

көрсетілген

қызмет

бірліктерінің өзіндік

құнын есептеу

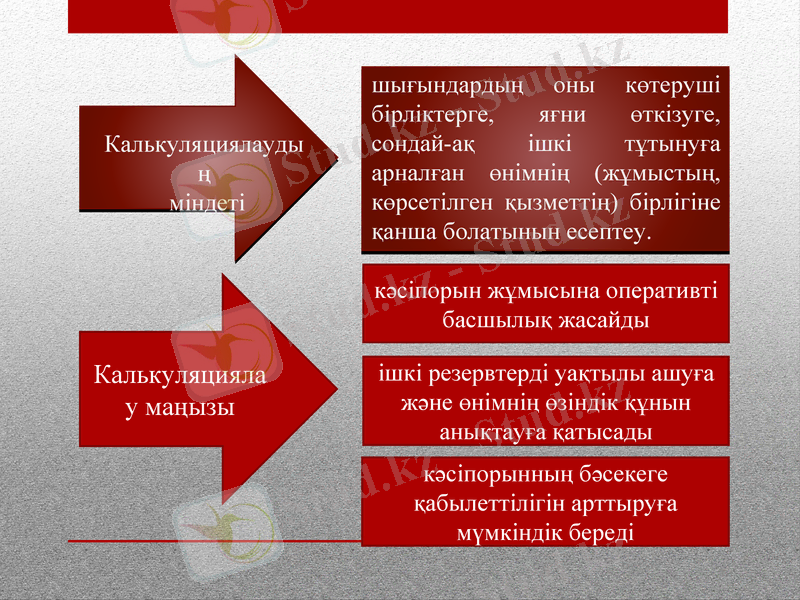

Калькуляциялау маңызы

кәсіпорын жұмысына оперативті басшылық жасайды

ішкі резервтерді уақтылы ашуға және өнімнің өзіндік құнын анықтауға қатысады

кәсіпорынның бәсекеге қабылеттілігін арттыруға мүмкіндік береді

шығындардың оны көтеруші бірліктерге, яғни өткізуге, сондай-ақ ішкі тұтынуға арналған өнімнің (жұмыстың, көрсетілген қызметтің) бірлігіне қанша болатынын есептеу.

Калькуляциялаудың

міндеті

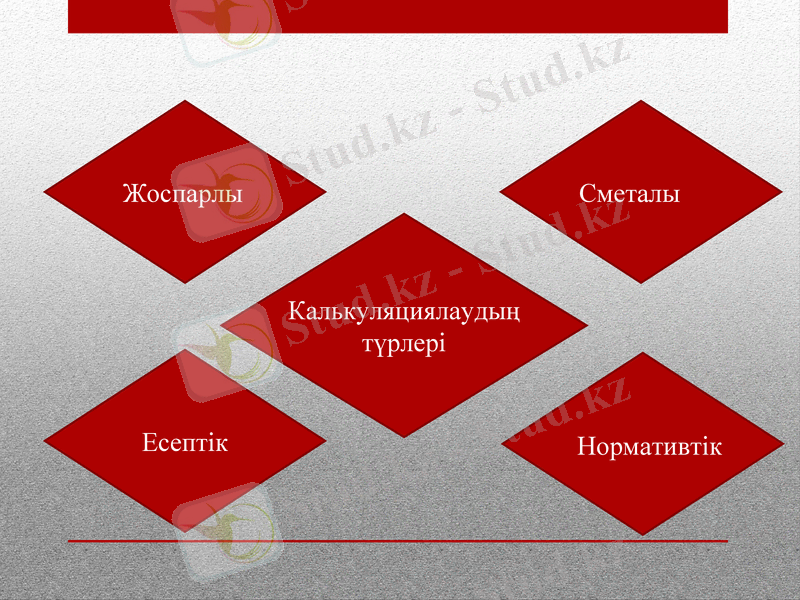

Калькуляциялаудың түрлері

Сметалы

Жоспарлы

Есептік

Нормативтік

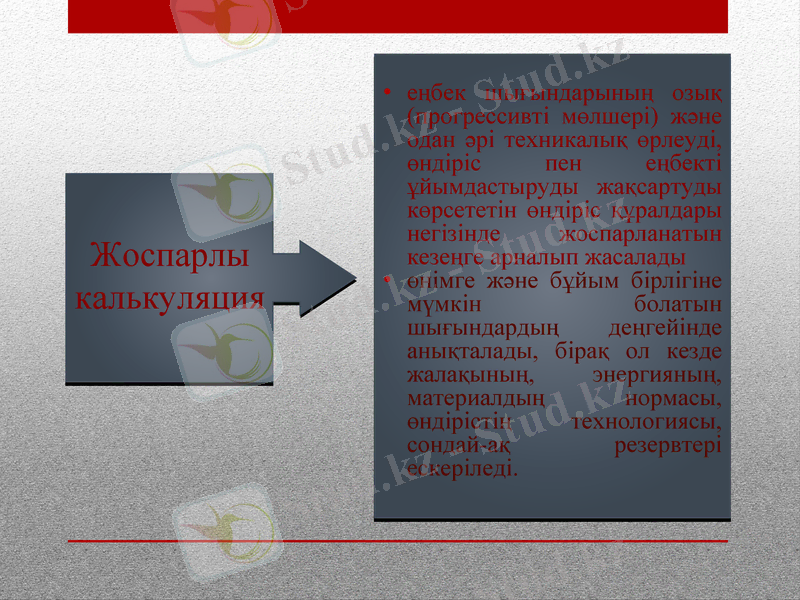

еңбек шығындарының озық (прогрессивті мөлшері) және одан әрі техникалық өрлеуді, өндіріс пен еңбекті ұйымдастыруды жақсартуды көрсететін өндіріс құралдары негізінде жоспарланатын кезеңге арналып жасалады

өнімге және бұйым бірлігіне мүмкін болатын шығындардың деңгейінде анықталады, бірақ ол кезде жалақының, энергияның, материалдың нормасы, өндірістің технологиясы, сондай-ақ резервтері ескеріледі.

Жоспарлы

калькуляция

Қызықты дерек:

Социалды елдерде жоспарлы калькуляция жұмыс уақытын, материалдарды, электр энергиясын т. б жұмсаудың прогрессивті нормасы негізінде жасалады да, онда өзіндік құнды арзандату жөніндегі тапсырманы орындауға бағытталған ұйымдастыру - техникалық шаралар көрсетіледі.

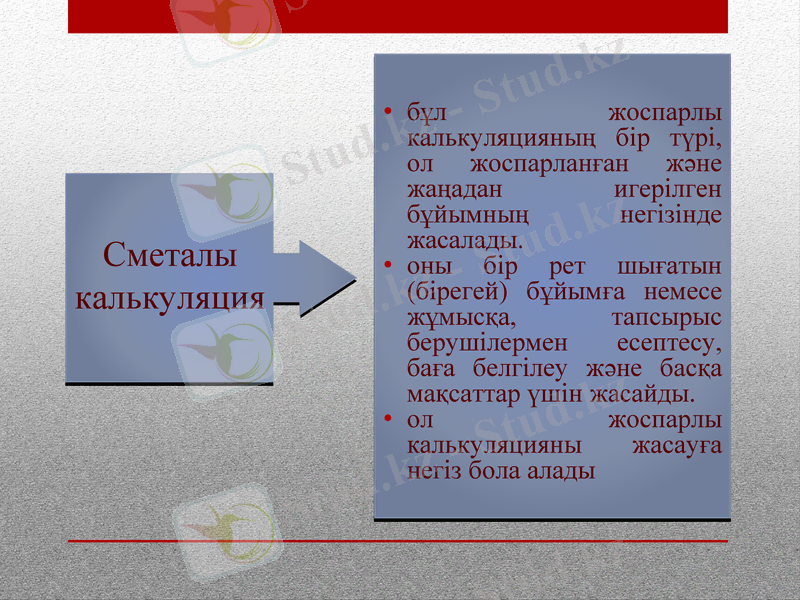

бұл жоспарлы калькуляцияның бір түрі, ол жоспарланған және жаңадан игерілген бұйымның негізінде жасалады.

оны бір рет шығатын (бірегей) бұйымға немесе жұмысқа, тапсырыс берушілермен есептесу, баға белгілеу және басқа мақсаттар үшін жасайды.

ол жоспарлы калькуляцияны жасауға негіз бола алады

Сметалы

калькуляция

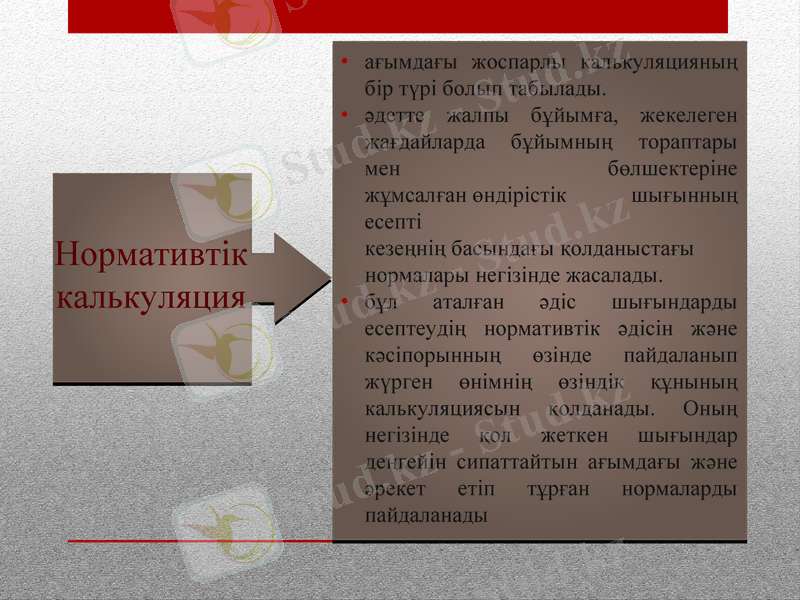

ағымдағы жоспарлы калькуляцияның бір түрі болып табылады.

әдетте жалпы бұйымға, жекелеген жағдайларда бұйымның тораптары мен бөлшектеріне жұмсалған өндірістік шығынның есепті кезеңнің басындағы қолданыстағы нормалары негізінде жасалады.

бұл аталған әдіс шығындарды есептеудің нормативтік әдісін және кәсіпорынның өзінде пайдаланып жүрген өнімнің өзіндік құнының калькуляциясын қолданады. Оның негізінде қол жеткен шығындар деңгейін сипаттайтын ағымдағы және әрекет етіп тұрған нормаларды пайдаланады

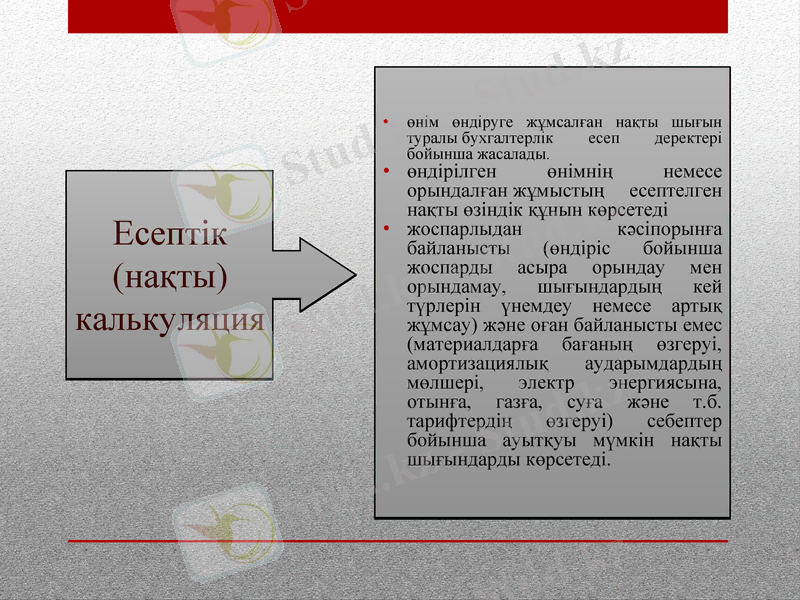

өнім өндіруге жұмсалған нақты шығын туралы бухгалтерлік есеп деректері бойынша жасалады.

өндірілген өнімнің немесе орындалған жұмыстың есептелген нақты өзіндік құнын көрсетеді

жоспарлыдан кәсіпорынға байланысты (өндіріс бойынша жоспарды асыра орындау мен орындамау, шығындардың кей түрлерін үнемдеу немесе артық жұмсау) және оған байланысты емес (материалдарға бағаның өзгеруі, амортизациялық аударымдардың мөлшері, электр энергиясына, отынға, газға, суға және т. б. тарифтердің өзгеруі) себептер бойынша ауытқуы мүмкін нақты шығындарды көрсетеді.

Есептік

(нақты)

калькуляция

Қызықты дерек:

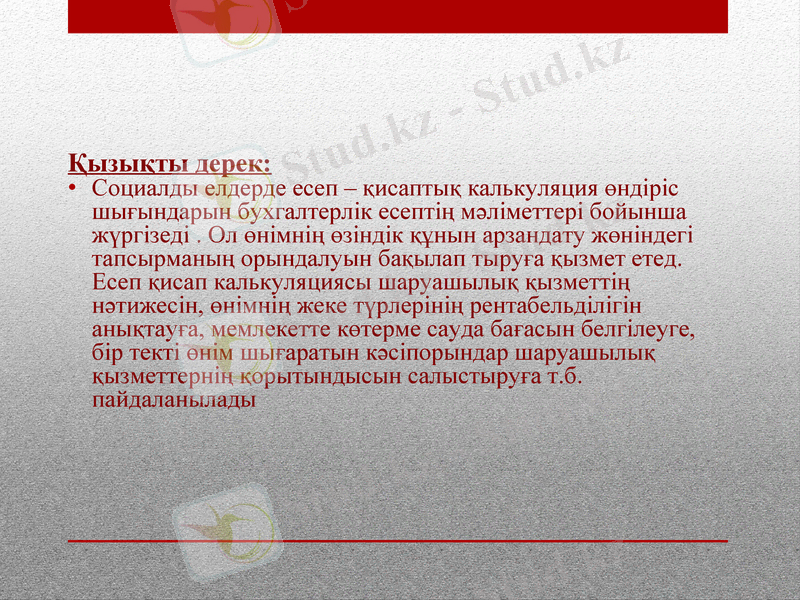

Социалды елдерде есеп - қисаптық калькуляция өндіріс шығындарын бухгалтерлік есептің мәліметтері бойынша жүргізеді . Ол өнімнің өзіндік құнын арзандату жөніндегі тапсырманың орындалуын бақылап тыруға қызмет етед. Есеп қисап калькуляциясы шаруашылық қызметтің нәтижесін, өнімнің жеке түрлерінің рентабельділігін анықтауға, мемлекетте көтерме сауда бағасын белгілеуге, бір текті өнім шығаратын кәсіпорындар шаруашылық қызметтернің қорытындысын салыстыруға т. б. пайдаланылады

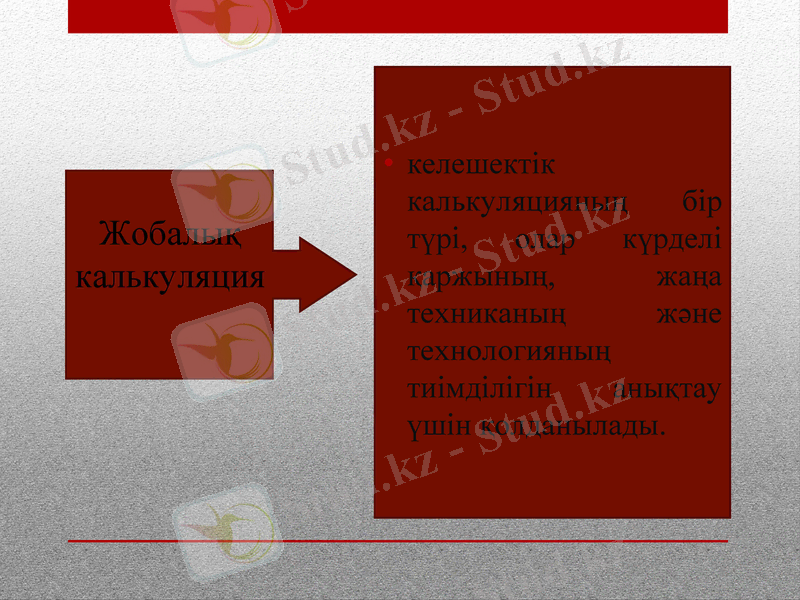

келешектік калькуляцияның бір түрі, олар күрделі қаржының, жаңа техниканың және технологияның тиімділігін анықтау үшін қолданылады.

Жобалық калькуляция

тоғыз ай немесе басқаша кезең ішіндегі нақты шығын мен алынған өнім (табыс), төртінші тоқсан немесе басқа кезең ішіндегі шығындар мен күтілетін бұл өндіру бойынша есептер негізінде жасалады.

бұл калькуляциялардың мәліметтері ағымдағы жылдың өнім өндіру қорытындыларын алдын-ала анықтау үшін қолданылады.

Шамаланған (провизорная) калькуляция

Өнімнің өзідік құнын калькуляциялағанда калькуляциялық бірліктер қолданылады, олар калькуляциялау объектісінің өлшеуіші болып саналады, әдетте, өнімнің сәйкес түріне арналған техникалық шарттарда немесе стандарттарда және заттай бейнелейтін өнім өндіру жоспарында қабылданған өлшем бірліктеріне сай келуі тиіс.

Заттай (натуралды) бірліктер бұл өнім жоспарланатын, есептелетін және тұтынушыларға өткізілетін өлшем бірліктеріне (дана, тонна, килограмм, киловатт-сағат, погон метр, текше метр, шаршы метр, литр және т. б. ) сәйкес келеді.

Ірілендірілген заттай (натуралды) бірліктер біртекті өнім жиынтығын аралық калькуляциялау үшін қолданылады (белгілі бір артикулдық 100 пар аяқ киімі, белгілі бір түрдегі шойынның тоннасы, дербестенбеген сыраның гектолитрі, ішкі балықтың центнері, темірбетон бұйымдардың текше метрлері және т. б. ) өнімнің нақты түрлерін кейінгі калькуляциялау үшін заттай бірліктер (натуралды) қолданылады.

Шартты-заттай бірліктер өнімді калькуляциялау үшін қолданылады, бірліктегі пайдалы заттың құрамы ауытқуы мүмкін.

Құндық бірліктер - көтерме бағадағы қосалқы бөлшектер 1000 теңгелік құны, шығару немесе өткізу бағасындағы 1 теңгелік тауар өнімі.

Еңбек бірліктері ұйым бөлімшесінің өнімін калькуляциялау үшін қолданылады.

Орындалған жұмыс пен көрсетілген қызмет калькуляциялық бірлік ретінде, әдетте құрылыспен, жөндеумен, көлік қызметін көрсетумен және т. б. шұғылданатын өндірісте қолданылады.

Техникалық-экономикалық көрсеткіш калькуляциялық бірлік ретінде біртекті бұйымдардың пайдалы тұтынылатын бірлігіне шаққандағы шығындарды салыстыру үшін қолданылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz