Негізгі құралдардың амортизациясы: түсінігі, тозу себептері және есептеу әдістері

Негізгі құралдардың амортизациясы бойынша есебі

Негізгі құралдардың амортизациясы - негізгі құралдардың тозу сомаларының дайындалған өнімнің (орындалған жұмыстардың) құндарына немесе кезең шығындарына біртіндеп апарылу процесі. Амортизация жер учаскілеріне, өнім малдарына, кітапхана қорларына есептелінбейді. Активтерге амортизация олар пайдалануға жарамды кезінен бастап шыққан дейін, актив ұзақ уақыт бойы қызметте болмаса да есептелінеді.

Негізгі құралдардың тозуына түсінік

Негізгі құралдар ұзақ уақыттық кезеңі ішінде шаруашылық қызмет процесінде бола отырып, бірте-бірте тозады. Тозу- бұл физикалық және моральдық мінездемелерінен айырылу.

Физикалық тозу негізгі құралдарды пайдалану және сыртқы факторлардың әсер ету нәтижесі болып саналады.

Моральдық тозу соның нәтижесінде активтер ғылым мен техниканың қазіргі даму талаптарына сәйкес келмеу нәтижесіндегі процесті білдіреді.

Негізгі құралдарды моральды тоздыратын факторлар:

1. Өндірістегі жабдықтар мен жабдықтардың жаңаруы (ескі машиналарды жаңа, неғұрлым өнімділеуіне ауыстыру) ;

2. Технологиялық процестің жетілуі (жаңа технология кезінде қолданыстағы машиналар мен жабдықтарды пайдалану мүмкін емес) ;

3. Шығарылған өнім номенклатурасының жаңаруы мен өзгеруі (бұл орайда ескі машиналар мен жабдықтар жаңа өнім шығаруға жарамсыз) ;

4. Тауар өндіруге арналған машиналар мен жабдықтардың санын азайтуға субъектіден талап ететін, кейбір тауалар сұраныстың азаюы;

5. Жұмыс күшінің, білікті қызметкерлердің еңбекпен қамтылуындағы, өндірістің географиялық орналасуындағы өзгерістер. Олар өндіріс көлемін, пайдаланылатын машиналар мен жабдықтардың санын азайтуға талап етуі мүмкін;

6. Өнеркәсіптің өңдеуші салаларындағы шикізат құрамының жиынтығындағы өзгеріс, өнімнің жекелеген түрлерін өндіру қажеттілігі.

Амортизация - бұл қызмет мерзімі ішінде активтің амортизацияланатын құнын жүйелі бөлу түрінде тозудың құнмен көрсетілуі, басқалай айтсақ, есептелген амортизация сомасы белгілі бір кезең ішінде пайдаланған немесе тұтынған негізгі құралдардың құнын көрсетеді. Амортизацияланатын құн пайдалы қызмет мерзімі аяқталғаннан кейін сыныққа, қалдықтарға айналатын қосалқы бөлшектердің болжанатын құны ретінде негізгі құралдардың түсуі кезінде анықталатын бастапқы құн мен жою құны арасындағы айырманы білдіреді. Амортизациялық жарналар (аударымдар) әрбір есепті кезең үшін өнімдердің тауарлардың, жұмыстар мен қызметтердің элементі және шығысы ретінде танылады.

Амортизациялық аударымдар амортизация нормалары бойынша жасалынады.

Амортизация нормасы- бұл амортизациялық аударымдардың жылдық сомасының негізгі құралдардың жылдық орташа құнына қатынасы.

Негізгі құралдарға амортизация (тозуын) есептеудің басты мақсаты олардың құнын өтеу көзін таба білуден тұрады. Бұл көз амортизацияны шығыстарға, шығындарға қосу есебінен жасалады. Амортизациялық жарналардың сомасын көбейту немесе азайту шығыстарды бұрмалауға алып келеді, мұнан жиынтық жылдық кірістің көлемін, кірістерді бұрмалау орын алады, демек, салық салудағы дәлсіздіктерге әкеліп соғады.

Жұмыс істеген бүкіл кезең ішіндегі амортизациялық жарналардың жалпы мөлшері амортизацияланатын құнға немесе бастапқы және тарату құндары арасындағы айырмаға теңестірілуі тиіс.

Амортизацияны есептеу әдістері Амортизацияны есептеу кезінде ұйым төмендегі әдістерді қолдана алады: а) бірқалыпты (түзу сызықты) есептеу әдісі; б) құнды орындалған жұмыстардың көлеміне пропорционалды шығару әдісі (өндірістік әдіс) ; в) жеделдетілген әдіс: - азайып отыратын қалдық әдісі; - кумулятивтік әдіс. Негізгі құралдардың әрбір түріне әртүрлі әдістерді қолдануға болады. Ұйымның таңдап алған амортизацияны есептеу әдісі есеп саясатымен анықталып, бір есепті мерзімнен екінші есепті мерзімге дейін қолданылуы тиіс.

Тікелей сызықты есептеу әдісі - объектінің функционалдық пайдалылығы оның пайдалы қызмет ету ұзақтығына байланысты емес, пайдалану уақытына байланысты болады және ол пайдалы қызмет ету ұзақтығында өзгеріссіз қалады. Амортизация объектінің қызмет ету ұзақтығында оның амортизациялатын құнын тең бөлу арқылы жүргізіледі. Мұндай әдіс бойынша амортизацияның жылдық нормасы және жылдық сомасы пайдалы қызмет ету ұзақтығында тұрақты болып қалады да, жинақталған амортизация көбейіп, объектінің баланстық құны тең үлеспен азайып отырады. 1 мысалы: Ұйым бастапқы құны 50 000 теңге болатын құрылғы сатып алды, он екі жыл пайдаланудан кейін оның болжамды жойылу құны - 5000 теңге. Осы мәліметтердің нәтижесінде жыл сайынғы амортизация сомасы былай анықталады: 50 000 теңге - 5000 теңге = 3 750 теңге. 12 жыл Негізгі құралдардың қызмет ету ұзақтығы, жойылу құны сияқты қажет болған жағдайда негізгі құралдардың жағдайын жоғарылату үшін жұмсалған шығындарды, сонымен қатар технологиялық өзгерістер мен тұтыну нарығындағы өзгерістерді, қызмет ету ұзақтығын қысқартуға әкелетін шаруашылық қызметінің өзгеріс нәтижесін есепке ала отырып, қайтадан қаралуы мүмкін.

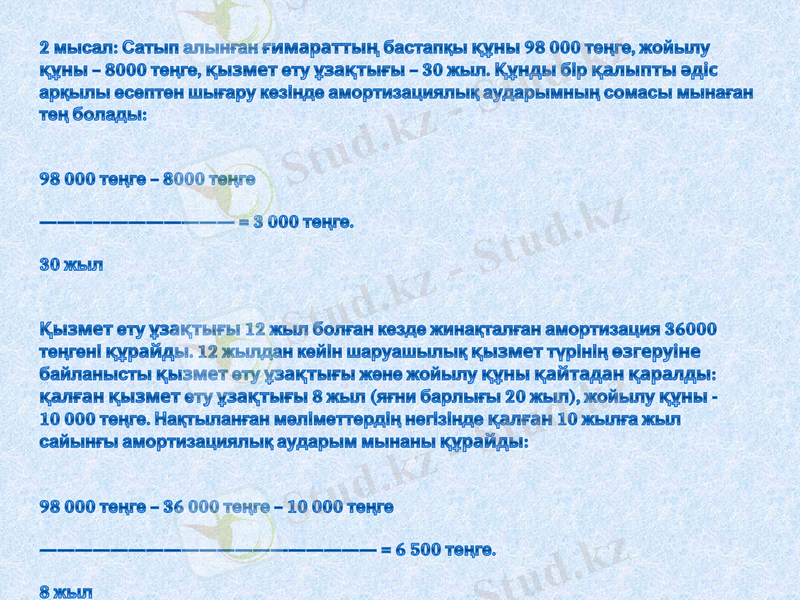

2 мысал: Сатып алынған ғимараттың бастапқы құны 98 000 теңге, жойылу құны - 8000 теңге, қызмет ету ұзақтығы - 30 жыл. Құнды бір қалыпты әдіс арқылы есептен шығару кезінде амортизациялық аударымның сомасы мынаған тең болады: 98 000 теңге - 8000 теңге = 3 000 теңге. 30 жыл Қызмет ету ұзақтығы 12 жыл болған кезде жинақталған амортизация 36000 теңгені құрайды. 12 жылдан кейін шаруашылық қызмет түрінің өзгеруіне байланысты қызмет ету ұзақтығы және жойылу құны қайтадан қаралды: қалған қызмет ету ұзақтығы 8 жыл (яғни барлығы 20 жыл), жойылу құны - 10 000 теңге. Нақтыланған мәліметтердің негізінде қалған 10 жылға жыл сайынғы амортизациялық аударым мынаны құрайды: 98 000 теңге - 36 000 теңге - 10 000 теңге = 6 500 теңге. 8 жыл

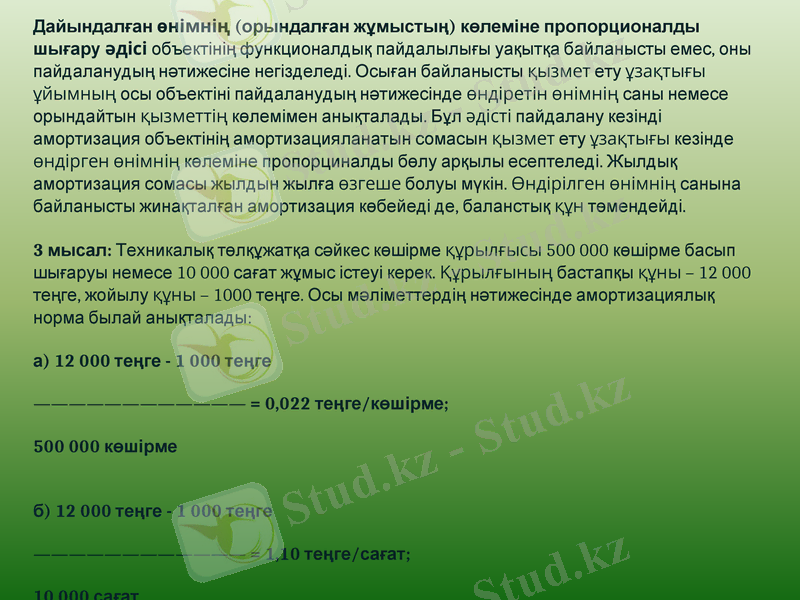

Дайындалған өнімнің (орындалған жұмыстың) көлеміне пропорционалды шығару әдісі объектінің функционалдық пайдалылығы уақытқа байланысты емес, оны пайдаланудың нәтижесіне негізделеді. Осыған байланысты қызмет ету ұзақтығы ұйымның осы объектіні пайдаланудың нәтижесінде өндіретін өнімнің саны немесе орындайтын қызметтің көлемімен анықталады. Бұл әдісті пайдалану кезінді амортизация объектінің амортизацияланатын сомасын қызмет ету ұзақтығы кезінде өндірген өнімнің көлеміне пропорциналды бөлу арқылы есептеледі. Жылдық амортизация сомасы жылдын жылға өзгеше болуы мүкін. Өндірілген өнімнің санына байланысты жинақталған амортизация көбейеді де, баланстық құн төмендейді. 3 мысал: Техникалық төлқұжатқа сәйкес көшірме құрылғысы 500 000 көшірме басып шығаруы немесе 10 000 сағат жұмыс істеуі керек. Құрылғының бастапқы құны - 12 000 теңге, жойылу құны - 1000 теңге. Осы мәліметтердің нәтижесінде амортизациялық норма былай анықталады: а) 12 000 теңге - 1 000 теңге = 0, 022 теңге/көшірме; 500 000 көшірме б) 12 000 теңге - 1 000 теңге = 1, 10 теңге/сағат; 10 000 сағат

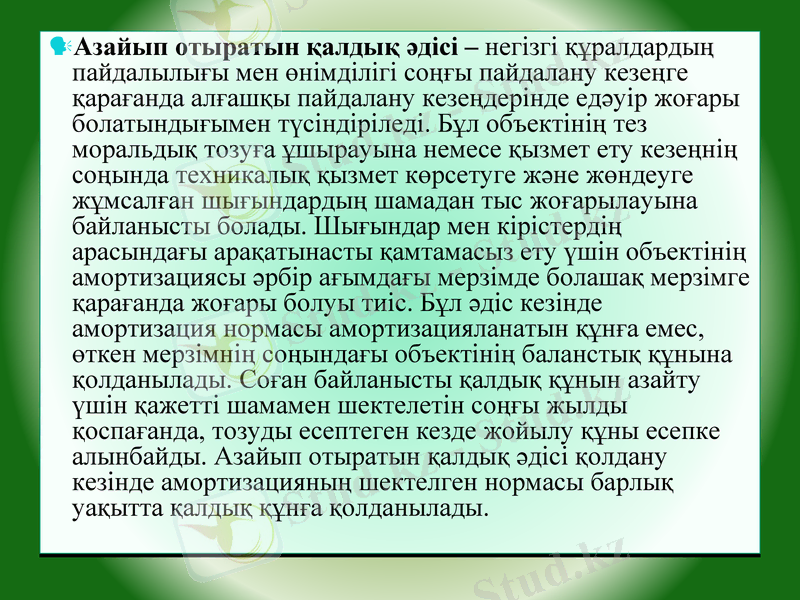

Азайып отыратын қалдық әдісі - негізгі құралдардың пайдалылығы мен өнімділігі соңғы пайдалану кезеңге қарағанда алғашқы пайдалану кезеңдерінде едәуір жоғары болатындығымен түсіндіріледі. Бұл объектінің тез моральдық тозуға ұшырауына немесе қызмет ету кезеңнің соңында техникалық қызмет көрсетуге және жөндеуге жұмсалған шығындардың шамадан тыс жоғарылауына байланысты болады. Шығындар мен кірістердің арасындағы арақатынасты қамтамасыз ету үшін объектінің амортизациясы әрбір ағымдағы мерзімде болашақ мерзімге қарағанда жоғары болуы тиіс. Бұл әдіс кезінде амортизация нормасы амортизацияланатын құнға емес, өткен мерзімнің соңындағы объектінің баланстық құнына қолданылады. Соған байланысты қалдық құнын азайту үшін қажетті шамамен шектелетін соңғы жылды қоспағанда, тозуды есептеген кезде жойылу құны есепке алынбайды. Азайып отыратын қалдық әдісі қолдану кезінде амортизацияның шектелген нормасы барлық уақытта қалдық құнға қолданылады.

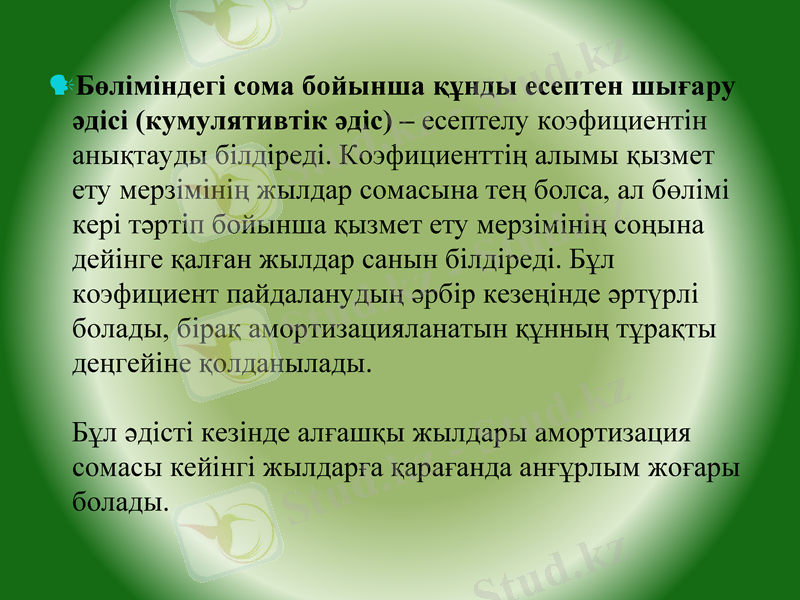

Бөліміндегі сома бойынша құнды есептен шығару әдісі (кумулятивтік әдіс) - есептелу коэфициентін анықтауды білдіреді. Коэфициенттің алымы қызмет ету мерзімінің жылдар сомасына тең болса, ал бөлімі кері тәртіп бойынша қызмет ету мерзімінің соңына дейінге қалған жылдар санын білдіреді. Бұл коэфициент пайдаланудың әрбір кезеңінде әртүрлі болады, бірақ амортизацияланатын құнның тұрақты деңгейіне қолданылады. Бұл әдісті кезінде алғашқы жылдары амортизация сомасы кейінгі жылдарға қарағанда анғұрлым жоғары болады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz