Бухгалтерлік шоттардың мәні мен түрлері және екі жақты жазу қағидалары

Қазақстан Республикасы білім және ғылым министрлігі. Қазақ Ұлттық Аграрлық Университеті. Экономика және құқық факультеті. Қаржы есеп және аудит кафедрасы.

Шоттар жүйесі және екі жақты жазу

Орындаған: Нұрмаханбетов Жәнібек Қанатұлы.

Тексерген: Айтанаева Әлия Құлбайқызы.

Бухгалтерлік есеп шоттарының мәні мен маңызы

Бухгалтерлік шоттар деп - шаруашылық операцияларын кәсіпорын активтері мен олардың құралу көздерінің (міндеттемелер, капитал) экономикалық мазмұны жағынан біртекті обьектілер бойынша жүйелеп топтастыруды айтады. Шоттардың көмегімен есептің біртекті обьектілерін, сондай-ақ ағымдағы бақылау экономикалық топтастыруды айтады.

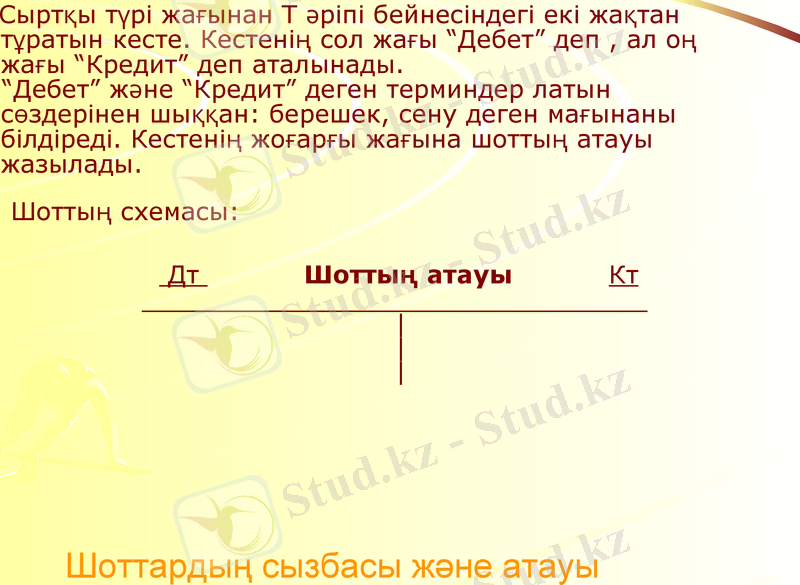

Шоттардың сызбасы және атауы

Сыртқы түрі жағынан Т әріпі бейнесіндегі екі жақтан тұратын кесте. Кестенің сол жағы “Дебет” деп, ал оң жағы “Кредит” деп аталынады.

“Дебет” және “Кредит” деген терминдер латын сөздерінен шыққан: берешек, сену деген мағынаны білдіреді. Кестенің жоғарғы жағына шоттың атауы жазылады.

Шоттың схемасы:

Дт Шоттың атауы Кт

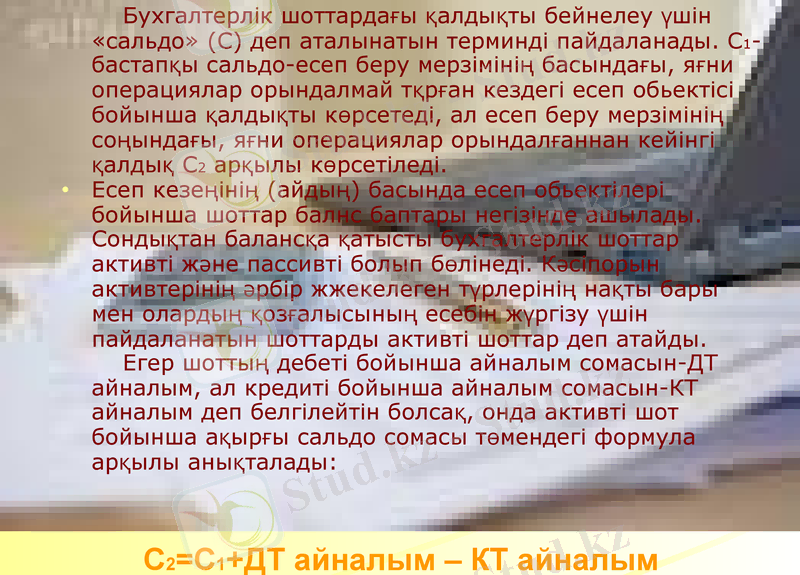

C2=C1+ДТ айналым - КТ айналым

Бухгалтерлік шоттардағы қалдықты бейнелеу үшін «сальдо» (С) деп аталынатын терминді пайдаланады. С1-бастапқы сальдо-есеп беру мерзімінің басындағы, яғни операциялар орындалмай тқрған кездегі есеп обьектісі бойынша қалдықты көрсетеді, ал есеп беру мерзімінің соңындағы, яғни операциялар орындалғаннан кейінгі қалдық С2 арқылы көрсетіледі.

Есеп кезеңінің (айдың) басында есеп обьектілері бойынша шоттар балнс баптары негізінде ашылады. Сондықтан балансқа қатысты бухгалтерлік шоттар активті және пассивті болып бөлінеді. Кәсіпорын активтерінің әрбір жжекелеген түрлерінің нақты бары мен олардың қозғалысының есебін жүргізу үшін пайдаланатын шоттарды активті шоттар деп атайды.

Егер шоттың дебеті бойынша айналым сомасын-ДТ айналым, ал кредиті бойынша айналым сомасын-КТ айналым деп белгілейтін болсақ, онда активті шот бойынша ақырғы сальдо сомасы төмендегі формула арқылы анықталады:

Кәсіпорын активтері құралу көздерінің әрбір жекелеген түрлерінің нақты бары мен олардың қозғалысының есебін жүргізу үшін пайдаланылатын шоттарды пассивті шоттар деп атайды. Пассивті шоттар есепті кезеңнің басында баланстың «Міндеттемелер» және «Капитал» бөлімдерінің баптары бойынша ашылады. Есеп обьектілері бойынша бастапқы және ақырғы сальдо пассивті шоттардың кредитіне жазылады.

Пассивті шоттар бойынша ақырғы сальдо сомасы төмендегі формула арқылы анықталады:

C2=C1+КТ айналым - ДТ айналым

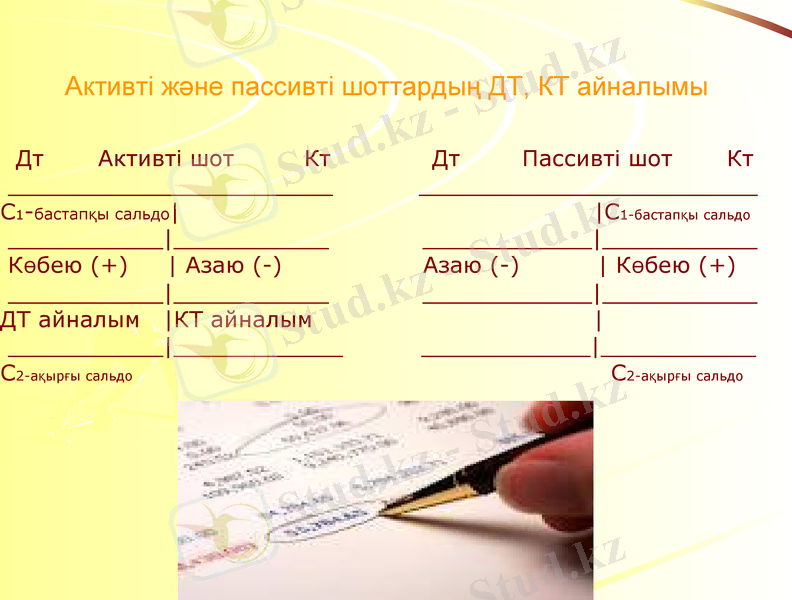

Активті және пассивті шоттардың ДТ, КТ айналымы

Дт Активті шот Кт Дт Пассивті шот Кт

С1-бастапқы сальдо С1-бастапқы сальдо

Көбею (+) Азаю (-) Азаю (-) Көбею (+)

ДТ айналым КТ айналым

C2-ақырғы сальдо С2-ақырғы сальдо

Бухгалтерлік есепте шоттардың екі: синтетикалық және аналитикалық түрлері егжей тегжей тәптіштелу, жинақталып қорыту дәрежесі әр түрлі ақпарат пен көрсеткіштерді алу үшін қолданылады.

Синтетикалық шоттарда шаруашылық құралдары мен олардың қозғалысы туралы жинақталып қорытылған көрсеткіштері болады. Олар тек ақшалай түрде көсетіледі.

Аналитикалық шоттар есептің тиісті обектілеріне түгел, толық сипаттама береді, олар синтетикалық шоттардың дамуына орай ашылады. Материалдық құндылықтарды бейнелеп көрсететін аналитикалық шоттар тек қана ақшалай емес, заттай түрде жүргізіледі.

Шаруашылық операциялардыңәсеріне кәсіпорын активтері мен олардың құралу көздерінің құрамында болатын екі жақты өзгерістер бухгалтерлік есептің екі обьектісіне өзгеріс енгізеді, яғни кәсіпорында орындалған шаруашылық операциялары бухгалтерлік шоттарда екі жақты көрініс табады. Ол екі жақты жазу әдісін пайдалану арқылы жүзеге асырылады.

Екі жақты жазу деп - орындалған шаруашылық операцияның бір мезгілде бірдей сомаға екі шотта көрініс табуын, яғни бір шоттың дебетінде екіншісінің кредитінде жазылуын айтады.

Шоттар корреспонденциясы қарапайым және күрделі болады

Орындалған шаруашылық операциясын бейнеледе белгілі бір сомаға бір шот дебеттеліп, екінші шот кредиттелетін шоттар корреспонденциясын қарапайым корреспонденция деп атайды. Мысалы: есеп айырысу шотынан кассаға нақты ақша алынды.

Орындалған шаруашылық операциясын бейнелеуде белгілі бір сомаға бір шот дебеттеліп, бірнеше шоттар кредиттелетін немесе керісінше ; бірнеше шоттар дебеттеліп бір шот кредиттелетін шоттар коррепонденциясын күрделі корреспонденция деп атайды. Мысалы: негізгі өндіріске кәсәпорын қоймасынан шикізаттар мен қосалқы бөлшектер босатылды.

Шоттардыекі белгісі бойынша жіктейді: Экономикалық мәні жағынан, қаражатпен шығу көздерін жіктеу негізінде алынған. Бұл жіктеу сол немесе басқадай шоттарда не есепке алынатынын анықтауға, нәтижесінде, есеп обьектілері туралы жүйелі экономикалық ақпарат алуға мүмкіндік береді.

Бухгалтерлік есеп шоттарының жоспары деп- шоттарды олардың экономикалық мазмұны бойынша жіктеу негізінде жасалынған бухгалтерлік есеп шоттарының жүйеленген тізімі.

Бухгалтерлік есеп шоттарының типтік жоспары 8 бөлімнен тұрады:

Қысқа мерзімді активтер;

1. Ұзақ мерзімді активтер;

2. Қысқа мерзімді міндеттемелер;

3. Ұзақ мерзімді міндеттемелер;

4. Капитал және резервтер;

5. Табыстар;

6. Шығыстар;

7. Өндірістік есеп шоттары;

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz