Бюджет-салық саясаты: мақсаттары, дискрециялық және автоматты фискалдық механизмдер, мультипликаторлар мен тиімділік

8 - ТАҚЫРЫП. БЮДЖЕТ -САЛЫҚ САЯСАТЫ

Қарастыратын сұрақтар:

Бюджет-салық саясатының мақсаттары.

Дискрециялық және автоматты фискалдық саясат.

Мемлекеттік шығындар мультипликаторы.

Салық мультипликаторы.

Баға деңгейі өзгергендегі ынталандырушы бюджет-салық саясаты.

Бюджет-салық саясатының тиімділігі. Ығыстыру эффектісі

Бюджет-салық саясатының мақсаттары.

Бюджет-салық саясаты -үкіметтің мемлекеттік шығындармен, салық салуға және мемлекеттік бюджет жағдайы өзгеріне байланысты, толық жұмысбастылықты, төлем баланысының тепе-теңдігі мен инфляциясыз ЖІӨ-ді өндірудегі экономикалық өсуге қатысты іс-шараларды жүзеге асыруды мақсат етеді

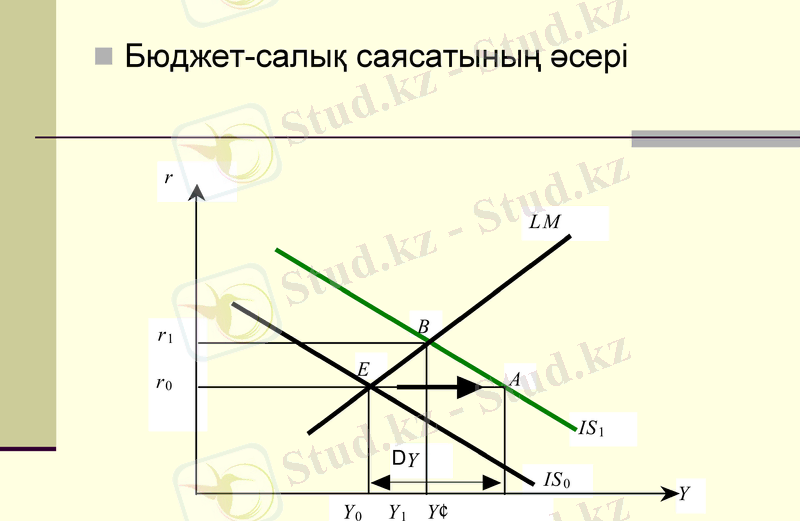

Бюджет-салық саясатының әсері

Дискрециялық және автоматты фискалдық саясат.

Дискрециялық фискалдық саясат арнайы мемлекет тарапынан хабарланады. Яғни мемлекет мемлекеттік сатып алуларды не азайтып, не көбейтеді, салық мөлшерін де өзгертеді, трансферттік төлемдер және т. б. да өзереді.

Автоматты фискалдық (дискрециялық емес) саясатта «тұрғызылған стабилизаторлар немесе тұрақтандырғыштар» болады. Бұл жерде табыс салығының пайызы, жанама салық пайыздары, әртүрлі трансферттік төлемдер де тұрақтандырғышқа саналып, олардың шамалары кез-келген уақытта экономикадағы жағдайларға байланысты автоматты түрде өзгеріп отырады.

Яғни, дискрециялық емес саясат - жиынтық табыстың циклдік тербелістерінің нәтижесінде жоғарыда аталған шамалардың дағдылы өзгеруі. Жалпы ұлттық өнімнің өсуі(төмендеуі) кезеңдерінде мемлекет бюджетке түсетін таза салық салымдарының дағдылы түрде өсуін (төмендеуін) дискрециялық емес саясат қарастырады.

Таза салык түсімі- бюджетке түсетін жалпы салық мөлшері мен үкімет тарапынан беретір трансферттің арасындағы айырма. Дискрециялық қазыналық саясат экономикадағы құлдырау кезеңінде жиынтық сұранысты ынталандыру мақсатында мақсатты түрде мемлекеттікшығындарды өсіре отырып, немесе салық мөлшерін төмендетіп, мемлекеттік бюджетте тапшылық құрылады. Экономиканың өрлеу кезеңінде сәйкес түрде мақсатты түрде бюджет артыкшылығы құрылады.

Үкімттің дискрециялык саясаты ішкі уакытша кешеуілдеумен байланысты болады, өйткені, мемлекеттік шығындар құрылымының және салық салымы пайыз мөлшерлемесінің өзгерістері парламентте ұзақ уақыт талқылауға түседі.

Дискрециялык емес қазыналық саясатта бюджет артықшылығы жэне тапшылығы дағдылы түрде пайда болады, ол экономиканың кіріктірме тұрақтандырғышы арқылы мүмкін болады.

Кіріктірме тұрақтандырғыш- үкіметтің экономикалық саясатын еш өзгертпей-ақ өнім көлемі мен жұмыс бастылық деңгейінің циклдік амплитудасын тмендетуге мүмкіндік беретін экономикалық тетік. өркениетті, дамыған мемлекеттерде мұндай тұрақтандырғыш ретінде үдемелі салық салу, мемлекеттік трансферттер жүйесі, жұмыссыздықтан сақтандыру және пайданы бөлуге қатысу жүйесі алынады.

Кіріктірме тұрақтандырғыш- үкіметтің экономикалық саясатын еш өзгертпей-ақ өнім көлемі мен жұмыс бастылық деңгейінің циклдік амплитудасын тмендетуге мүмкіндік беретін экономикалық тетік. өркениетті, дамыған мемлекеттерде мұндай тұрақтандырғыш ретінде үдемелі салық салу, мемлекеттік трансферттер жүйесі, жұмыссыздықтан сақтандыру және пайданы бөлуге қатысу жүйесі алынады.

Экономика тұрақтылығының деңгейі тікелей циклдік бюджет тапшылығы мен артықшылығы көлеміне тәуелді, бұл жағдай жиынтық сұраныс тербелісінің дағдылы «амортизатор» қызметін атқарады.

Циклдік тапшылық (артықшылық) - мемлекеттік бюджеттің тапшылығы (артықшыдығы), іскерлік белсенділікьің құлдырауы (өрлеу) жағдайында мемлекеттік трансферттердің өсуі (азаюы) және салық түсімдерінің азаюының (өсуі) дағдылы жүзеге асуымен байланысты болады.

Циклдік өрлеу кезеңінде У2 > У0 үлкен болады, сондықтан сондықтан салық салымдары дағдылы өседі, ал трансферттік төлемдер дағдылы төмендейді. Нәтижесінде бюджет артықшылығы өседі және инфляциялық дүрлігіс төмендейді .

Циклдік төмендеу кезеңінде У1< У0, сондықтан салық дағдылы түрде төмендейді, ал трансферттер өседі.

Қорыта айтқанда, салыстырмалы түрде өнім көлемі мен жиынтық сұраныс өскенде бюджет тапшылығы құлдырауды шектейді.

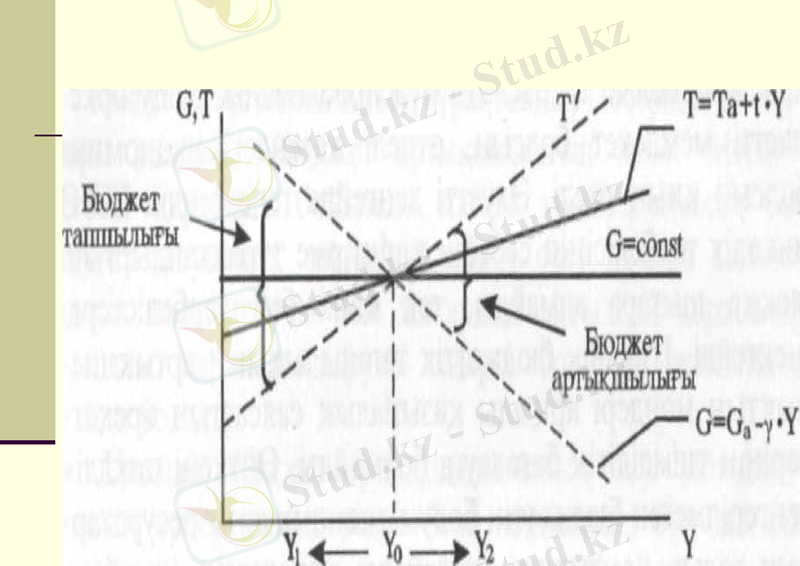

Циклдік тапшылықтың және артықшылықтың көлемі және салық функциялары графиктерінің «шұғыл тікшелігіне» байланысты болады. Салық функциясы (Т) бұрыштық көлбеуінің шекті салық мөлшерлемесінің (t) көлеміне тәуелді болады, ал мемлекеттік шығындар функциясының (G) бұрыштық көлбеуі - у көлеміне тең, бұл шама трасферттер сомасы мен табыс көлемі өзгерісінің қатынасын сипаттайды. Сәйкес түрде, табыс деңгейі неғұрлым үлкен болған сайын, солғұрлым мемлекеттен алынатын салық мөлшері жоғары және трансферт төмен болады.

Егер ағымдағы табыстың динамикасын тәуелсіз мемлекеттік шығындарды (G) тұрақты деп жорамалдасақ, сол жағдайда да экономика тұрақтылығының деңгейі жоғары болады, өйткені салық мөлшерлемесі (t) «тікше» орналасады.

T` жағдайында циклдік бюджеттік тапшылық және артықшылық көп болады. Сондықтан да Т жағдайымен салыстырғанда, жиынтық сұраныстың төмендеуі мен өсуіне кіріктірме тұрақтандырғыш басымдау әсер етеді.

Сол мезгілде экономика кіріктірме тұрақтандырғышы бюджет - салық саясатының ұзақ мерзімдік мақсаттарына - экономика әлеуетінің өсуі мен өндіріс факторларының ұсынысын кеңейтуге ынтаны бекіту мақсаттарына қарама - қарсы келеді.

Қазыналық саясаттың қысқа және ұзақ мерзімдегі әсерлерінің біреулерін таңдау күрделі макроэкономикалық таңдау болып есептеледі. Бұл проблеманы шешу өркениетті мемлекет болсын, өтпелі кезеңдегі экономика болсын қиын тиеді. Әлеуетті деңгеде тепе - теңдік ЖҰӨ циклдік тербелісінің себебін кіріктірме тұрақтандырғыш жоққа шығара алмайды, тек қана бұл тербелістерді шектейді.

Циклдік бюджеттік тапшылық пен артықшылықтың мәндері арқылы қазыналық саясаттың әрекеттерінің тиімділігін анықтауға болмайды. Өйткені циклдік теңгерілмеген бюджеттің болуы экономиканы ресурстардың толық қамтылған жағдайына жақындата алмайды, мұндай жағдай кез келген өнім көлемінің деңгейінде бола береді.

Сондықтан да экономиканың кіріктірме тұрақтандырғышы шартты түрде ресурстардың толық қамтылуын қамтамасыз ететін үкіметтің қазыналық дискрециялық шараларымен байланыста жүргізіледі. нәтижесінде мемлекеттік бюджеттің тапшылығы (артықшылығы) туындайды.

Бұл жұмыспен толық қамтылған жағдайдағы бюджет шығындары (табысы) және табысы (шығындары) арасындағы айырма.

Бюджет артықшылығының экономикаға әсері.

Бюджет артықшылығын тұрақтандыру әсерінің ең жоғары жағдайы. Бюджет артықшылығын жою. Мемлекетік қарыздар бойынша пайыз мөлшерлемесін төлеуге, әлеуметтік трансферттердің өсуі немесе мемлекеттік шығындарды осы жоғарыда айтылған қаржылар аркылы қаржыландыруға кедергі болатын жағдайлар пайда болады.

Мемлекеттік бюджеттің тапылығын қаржыландыру

Ақша - несие эмиссиясы (тиын шығару) ;

Займ шығару;

Мемлекетке түсетін салық мөлшерін көбейту.

Тапшылықты жою үшін тиын шығару жағдайында сеньораж пайда болады. Сеньораж - ақша шығару арқылы мемлекеттің табатын пайдасы.

Инфляция деңгейінің жоғарылауы жағдайында Оливер - Танзи әсері пайда болады. Өсіп келе жатқан инфляция салдарынан экономикалық ынта пайда болады, ол салықты уақытылы төлемеу, өйткені өткен уақытта ақша құнсызданады, бұдан салық төлеушілер ұтады. Мұның салдарынан мемлекеттегі тапшылық және қаржы жүйесінің жалпы тұрақсыздығы өседі.

Мемлекеттік тапшылықты жою үшін тиын шығару қолда бар қаржыны эмиссиялаумен бірдей жүрмеуі мүмкін, ол басқа түрде жүзеге асырылады.

Мысалы, Ұлттық банктің мемлекеттік кәсіпорындарға жеңілдетілген пайыз мөлшерімен несие беруді кеңейту арқылы немесе төлем уақытын созу арқылы жүзеге асырылады.

Соңғы жағдайда үкімет тауар мен қызмет көрсету ақысын уақытылы төлемейді. Егер сатып алу жеке секторлардан жүргізілетін болса, онда олар бағасын алдын ала көтереді, мұндай жағдай төлемей кетуден сақтандырады. Бұл орташа баға деңгейін көтереді және инфляция деңгейін көтеріледі.

Егерде мемлекеттік сектродың төленбеген қаржылары жиналып қалса, онда бұларды Ұлттық банк қаржыландырады немесе мемлекеттік тапшылық мөлшерін өсіреді. Сондықтан тиын шығаруға қарағанда, уақытылы төленбеген төлемдер бюджет тапшылығының инфляциялық емес қаржыландыруына жатса да, бұл іс жүзінде шартты бөлу екендігі белгілі.

Егерде мемлекеттік бюджет тапшылығы мемлекеттік займ шығару арқылы қаржыландырылса, онда орташа нарықтың пайыз мөлшерлемесі өседі, ол жеке секторларға берілетін инвестицияны төмендетеді. Бұл таза экспорттың төмендеуіне, тұтыну шығындарының төмендеуіне алып келеді. Осыдан ығыстыру әсері пайда болады, ол қазыналық сясаттың ынталандырушы әсерін азайтады.

Мемлекеттік облигацияны бюджеттен тыс төмен қорларға төмен пайыз мөлшерлемесімен орналастырса, онда бюджет тапшылығын қарыз арқылы қаржыландыру қосымша салық салу механизміне айналады.

Мемлекет бюджетіне салық түсімін көбейту бюджет проблемасы бюджет тапшылығын қаржыландыру шеңберінен шығып кетеді, өйткені ұзақ мерзімді кезеңде кешенді салық реформасы нәтижесінде, пайыз мөлшерлемесін азайтып, салық базасын азайтып, салық базасын кеңейту мүмкін болады.

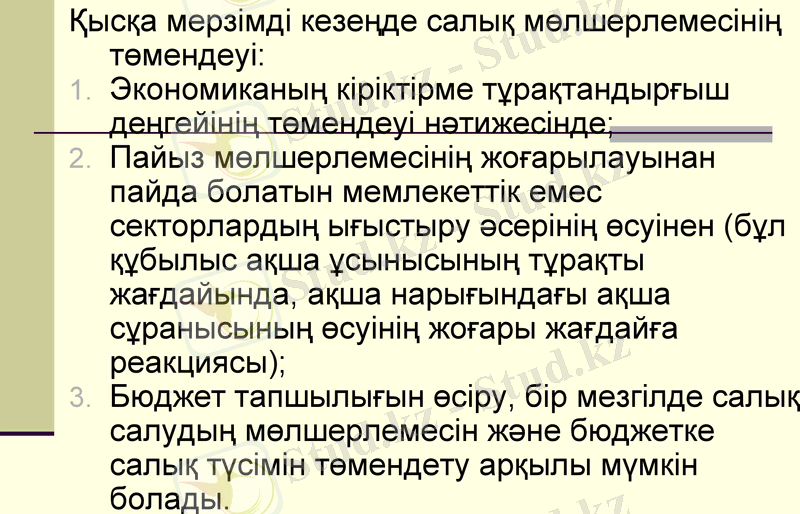

Қысқа мерзімді кезеңде салық мөлшерлемесінің төмендеуі:

Экономиканың кіріктірме тұрақтандырғыш деңгейінің төмендеуі нәтижесінде;

Пайыз мөлшерлемесінің жоғарылауынан пайда болатын мемлекеттік емес секторлардың ығыстыру әсерінің өсуінен (бұл құбылыс ақша ұсынысының тұрақты жағдайында, ақша нарығындағы ақша сұранысының өсуінің жоғары жағдайға реакциясы) ;

Бюджет тапшылығын өсіру, бір мезгілде салық салудың мөлшерлемесін және бюджетке салық түсімін төмендету арқылы мүмкін болады.

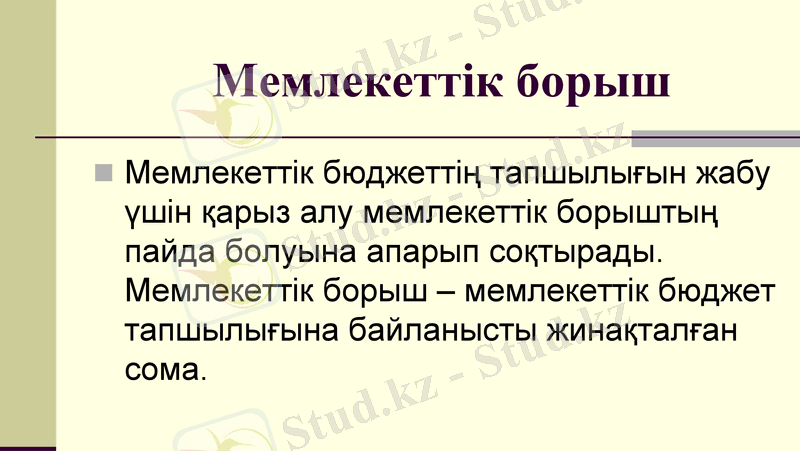

Мемлекеттік борыш

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz