Дәріс 5: Ақша қаражаттары есебі - кассалық операциялар, құжаттар және қаржылық есептемелер

ДӘРІСТІҢ ТАҚЫРЫБЫ : АҚША ҚАРАЖАТТАРЫ ЕСЕБІ БОЙЫНША ОПЕРАЦИЯЛАР ДӘРІС ОҚУШЫ АҒА ОҚЫТУШЫ ЖАНТАЕВА АЙГУЛЬ АБИТЖАНОВНА

ДӘРІС 5

ДӘРІСТІҢ МАҚСАТ:

Ақша қаражаттары бойынша есеп айырысу операцияларын бухгалтерлік есеп тіркелімдерде көрсетуден бастап, қаржылық есептемелерді алуға дейінгі қозғалысын көрсету.

ДӘРІС ЖОСПАРЫ:

Ақша қаражатының түсуін тіркеу

Кіріс кассалық ордері (КО-1 нысаны) .

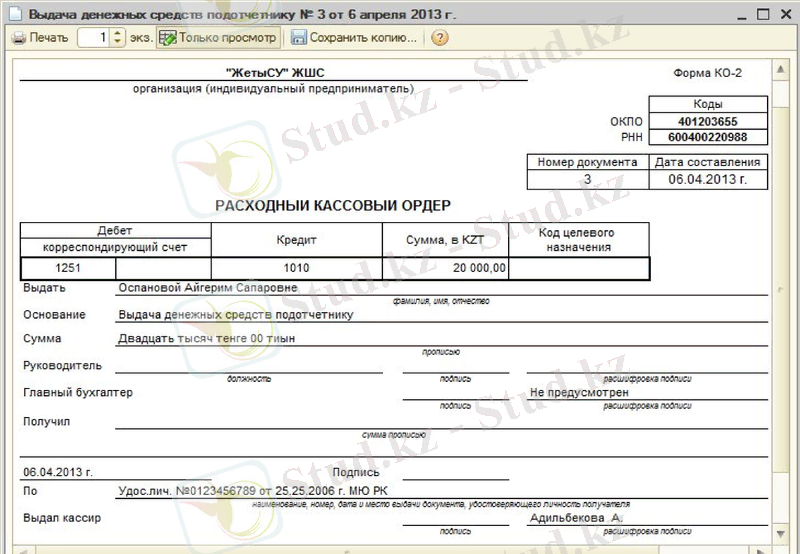

Ақша қаражаттарының шығуын тіркеу Шығыс кассалық ордері (КО-2 нысаны) .

Кіріс және шығыс касса құжаттарын тіркеу журналы (КО-3)

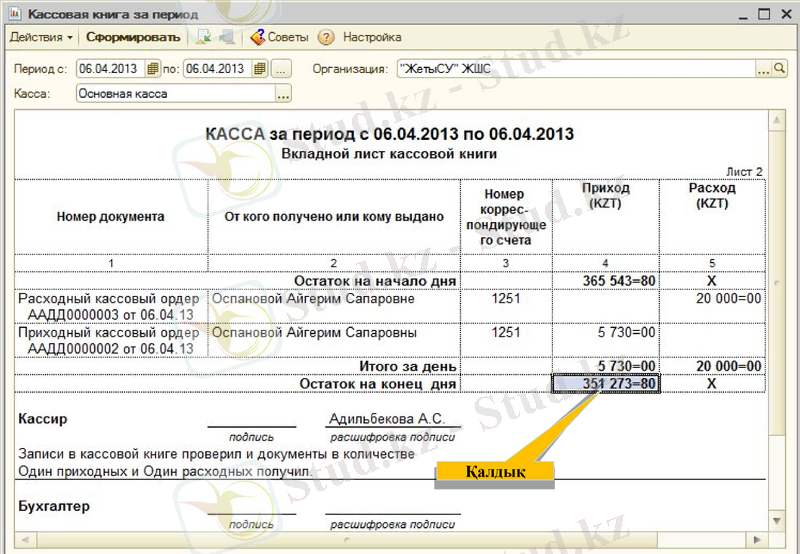

Касса кітабы (КО-4)

Ақша қаржаттары қозғалысы бойынша есеп беру (тікелей тәсіл) (Нысан 3)

Ақша қаражаттарымен есеп айырысудың екі түрі бар:

Қолма - қол

Қолма қолсыз

Қолма қол ақша қаражаттары тікелей кассадан беріледі немесе кассаға түседі

Қолма қолсыз ақша қаражаттары банк шотына түседі немесе банктен төленеді

Қолма-қол ақшаларды қабылдау, сақтау және жұмсау үшін шаруашылық субъектісінде касса болады. Касса-бұл қолма-қол ақшалар мен өзге құндылықтарды қабылдауға, беруге және уақытша сақтауға арналған, арнайы жабдықталған орын. Қабылданған құндылықтарға материалдық толық жауапкершілік көрсететін, және кассалық операцияларды жүргізетін кәсіпорында кассир тағайындалады.

Кассирді жұмысқа тағайындау туралы бұйрық шықаннан кейін, басшы оны кассалық операцияларды жүргізу тәртібен таныстыруға міндетті және толық жауапкершілік жайлы шарт жасайды. Шартта қарастырылған тараптардың міндеттері мен жауапкершіліктері әкімшілік өкімімен кассирдің қолымен бекітіледі.

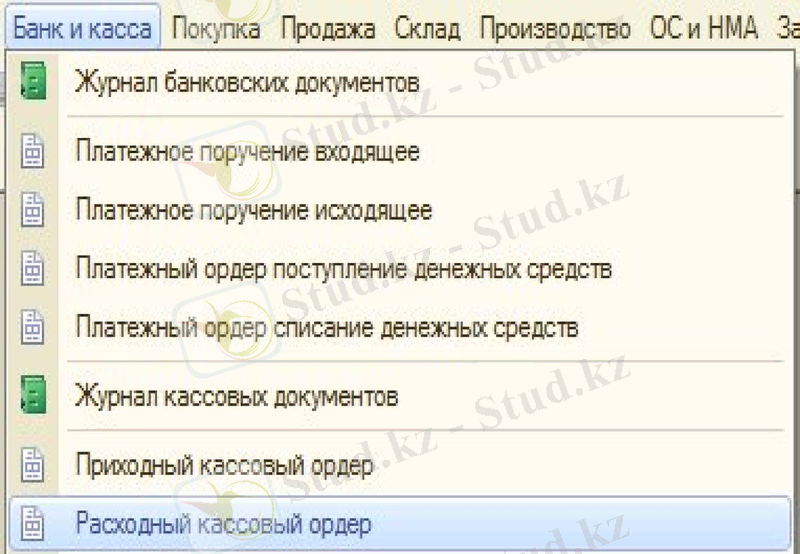

Касса операцияларының есебі

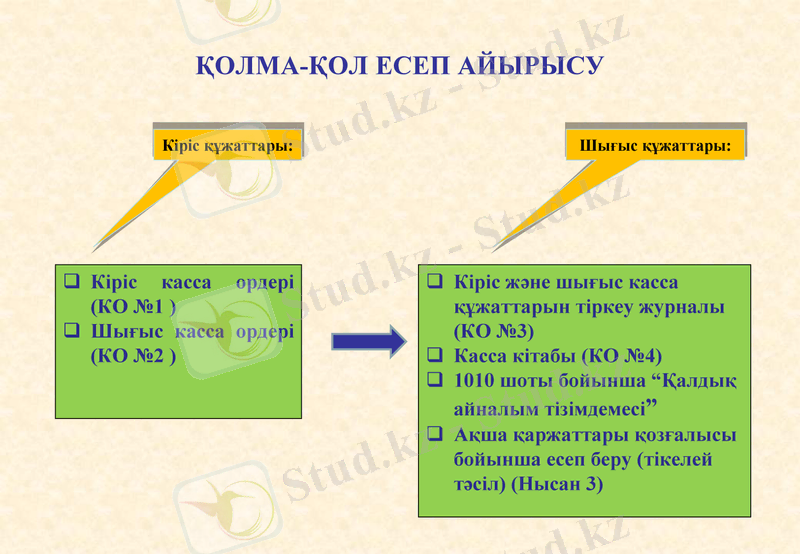

ҚОЛМА-ҚОЛ ЕСЕП АЙЫРЫСУ

Кіріс касса ордері (КО №1 )

Шығыс касса ордері (КО №2 )

Кіріс және шығыс касса құжаттарын тіркеу журналы (КО №3)

Касса кітабы (КО №4)

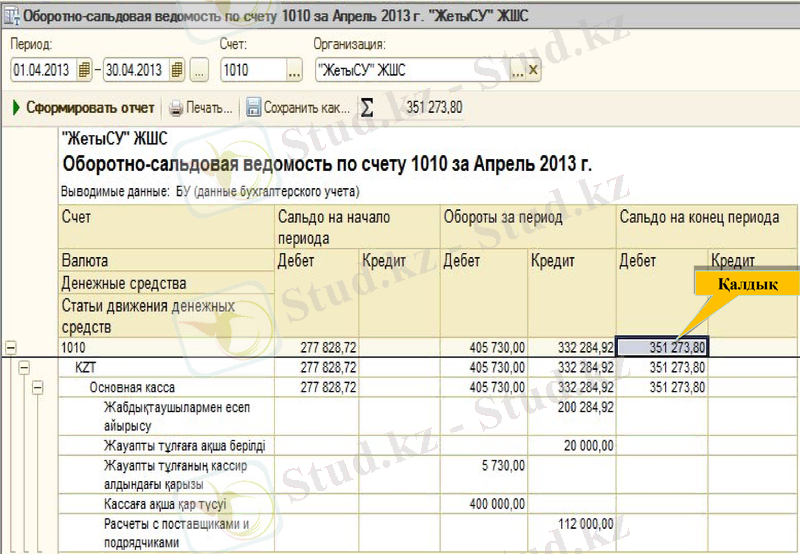

1010 шоты бойынша “Қалдық айналым тізімдемесі”

Ақша қаржаттары қозғалысы бойынша есеп беру (тікелей тәсіл) (Нысан 3)

Кіріс құжаттары:

Шығыс құжаттары:

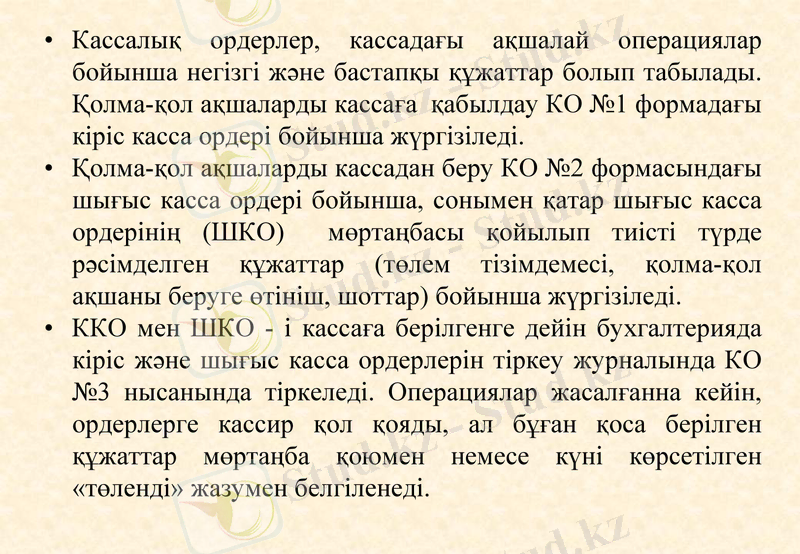

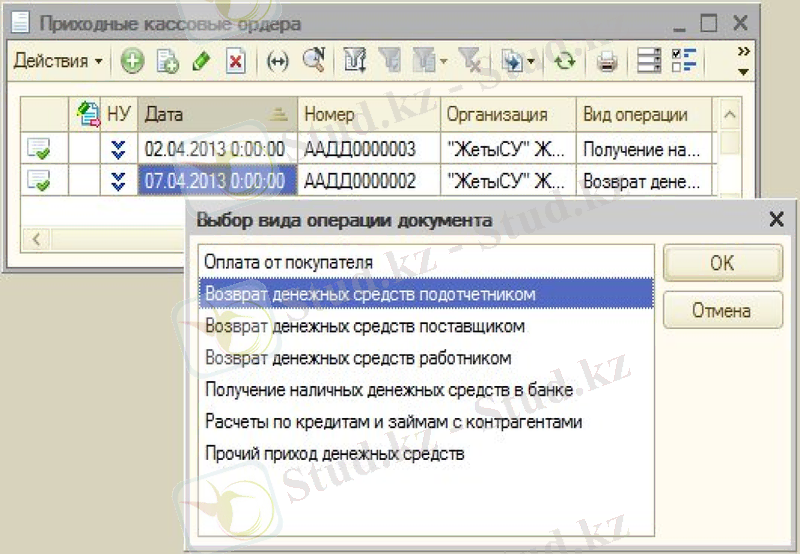

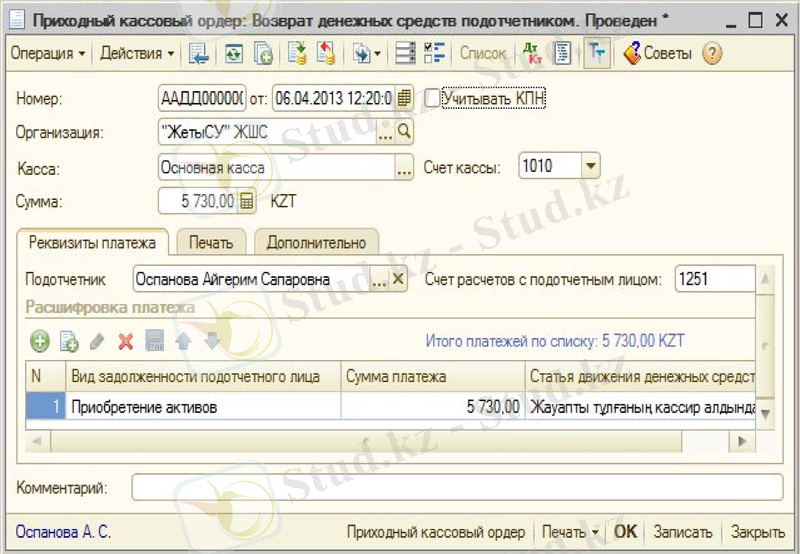

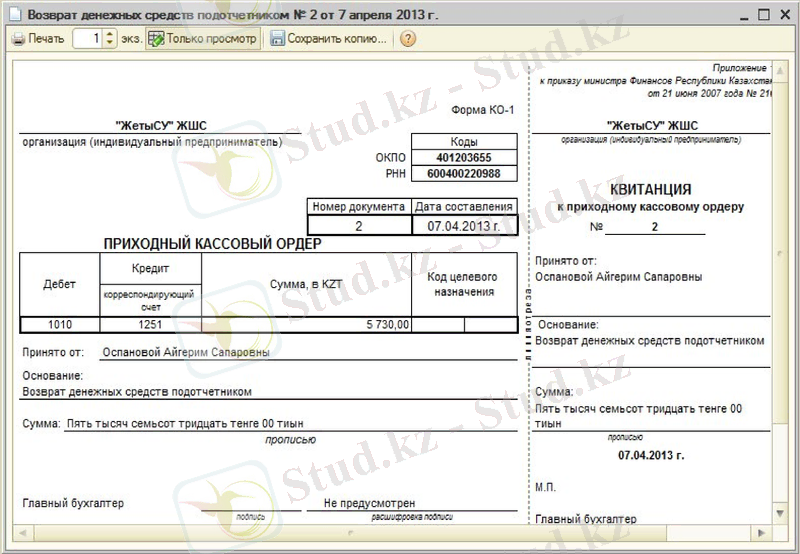

Кассалық ордерлер, кассадағы ақшалай операциялар бойынша негізгі және бастапқы құжаттар болып табылады. Қолма-қол ақшаларды кассаға қабылдау КО №1 формадағы кіріс касса ордері бойынша жүргізіледі.

Қолма-қол ақшаларды кассадан беру КО №2 формасындағы шығыс касса ордері бойынша, сонымен қатар шығыс касса ордерінің (ШКО) мөртаңбасы қойылып тиісті түрде рәсімделген құжаттар (төлем тізімдемесі, қолма-қол ақшаны беруге өтініш, шоттар) бойынша жүргізіледі.

ККО мен ШКО - і кассаға берілгенге дейін бухгалтерияда кіріс және шығыс касса ордерлерін тіркеу журналында КО №3 нысанында тіркеледі. Операциялар жасалғанна кейін, ордерлерге кассир қол қояды, ал бұған қоса берілген құжаттар мөртаңба қоюмен немесе күні көрсетілген «төленді» жазумен белгіленеді.

Ақша қаражаттарының келіп түсуі мен жұмсалуы жөніндегі барлық операциялар қозғалысын, яғни Кіріс кассалық ордерлер мен Шығыс кассалық ордерлер қозғалысын КО №4 формасында көре аласыз. Жұмыс күнінің соңында кассирмен кассадағы ақша қаражатының қалдығы анықталады да, ол бас бухгалтердің қолдарымен расталады.

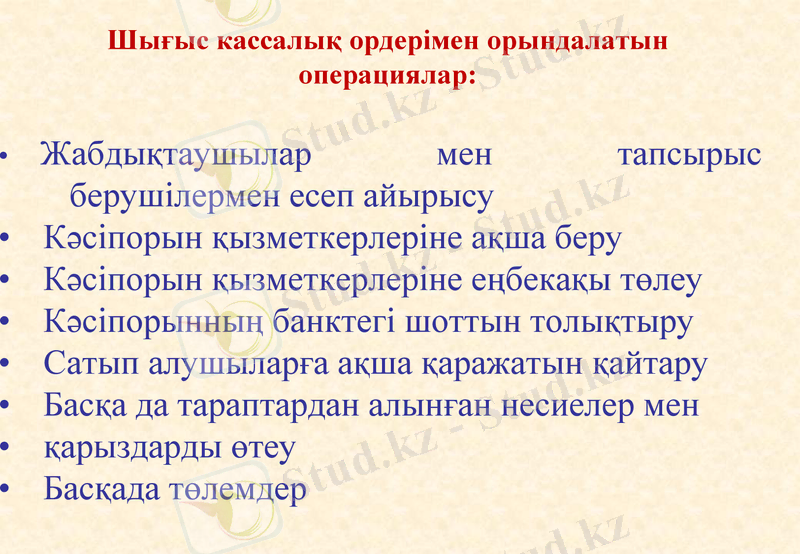

Жабдықтаушылар мен тапсырыс берушілермен есеп айырысу

Кәсіпорын қызметкерлеріне ақша беру

Кәсіпорын қызметкерлеріне еңбекақы төлеу

Кәсіпорынның банктегі шоттын толықтыру

Сатып алушыларға ақша қаражатын қайтару

Басқа да тараптардан алынған несиелер мен

қарыздарды өтеу

Басқада төлемдер

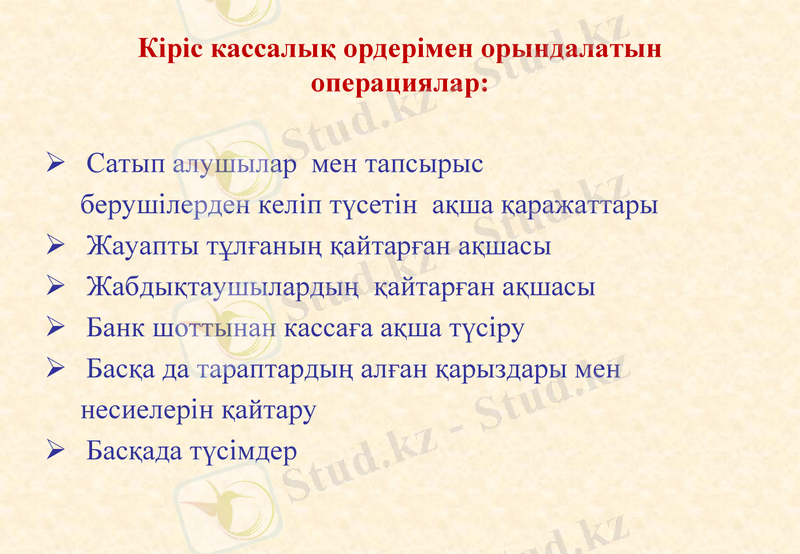

Шығыс кассалық ордерімен орындалатын операциялар:

Сатып алушылар мен тапсырыс

берушілерден келіп түсетін ақша қаражаттары

Жауапты тұлғаның қайтарған ақшасы

Жабдықтаушылардың қайтарған ақшасы

Банк шоттынан кассаға ақша түсіру

Басқа да тараптардың алған қарыздары мен

несиелерін қайтару

Басқада түсімдер

Кіріс кассалық ордерімен орындалатын операциялар:

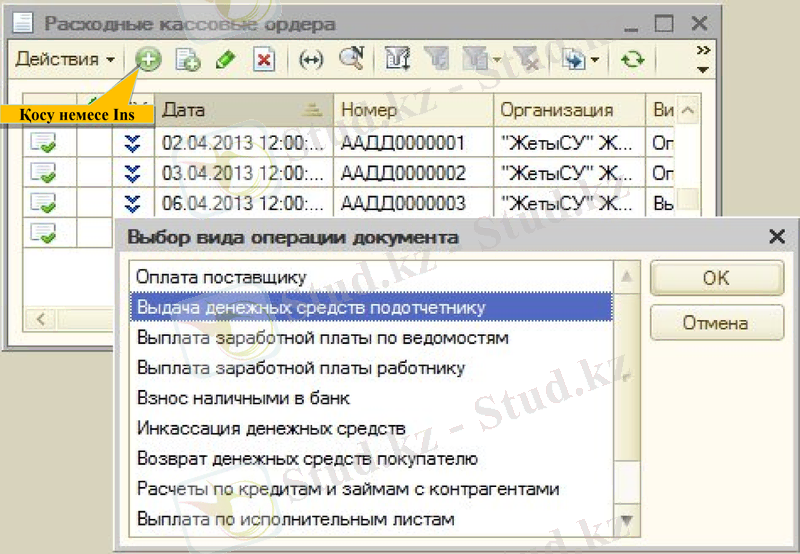

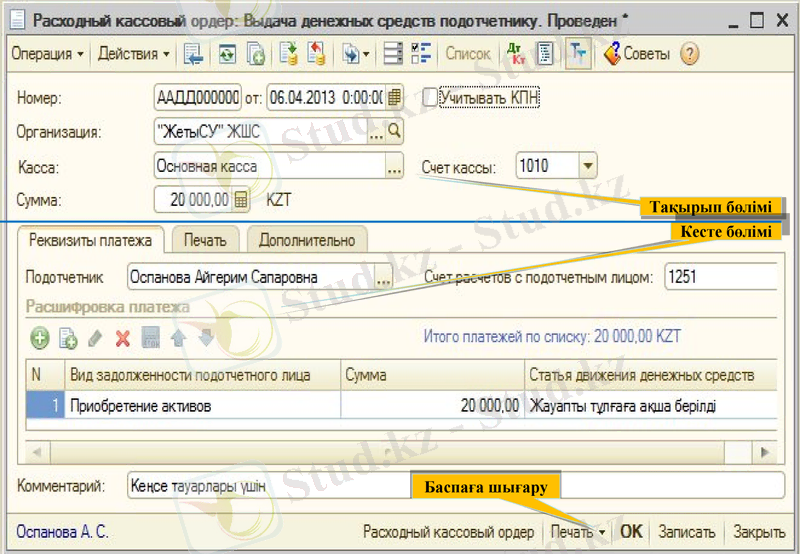

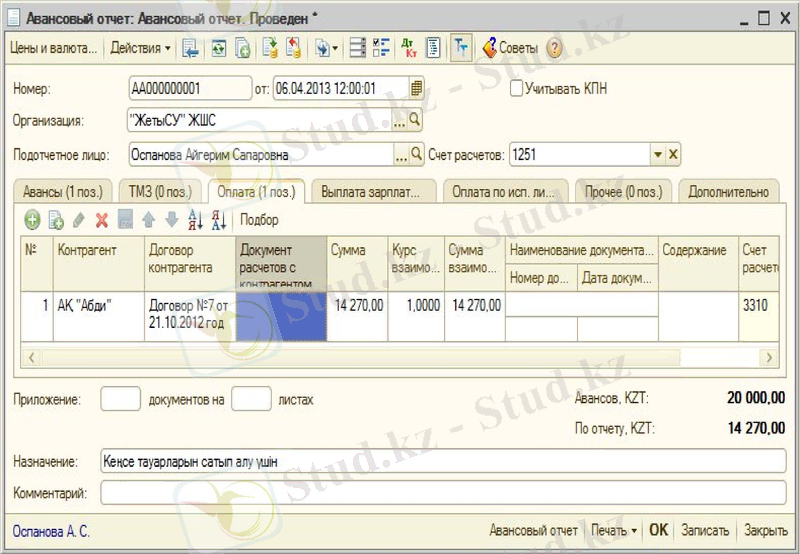

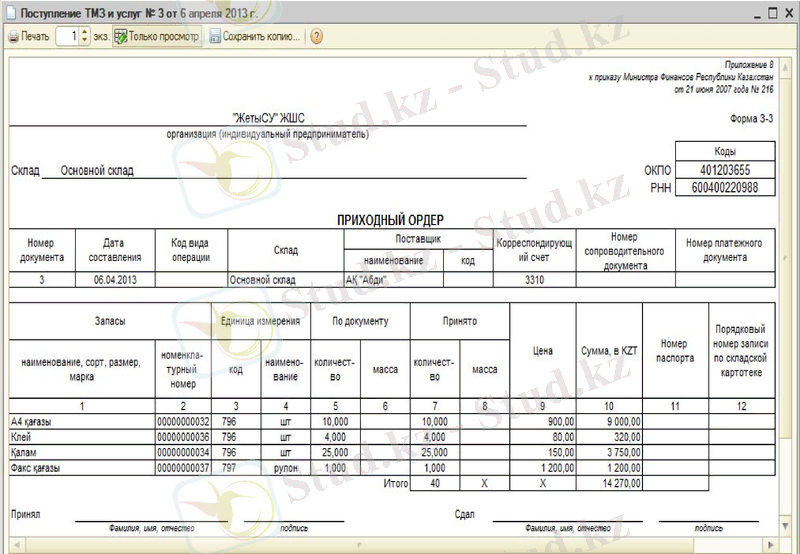

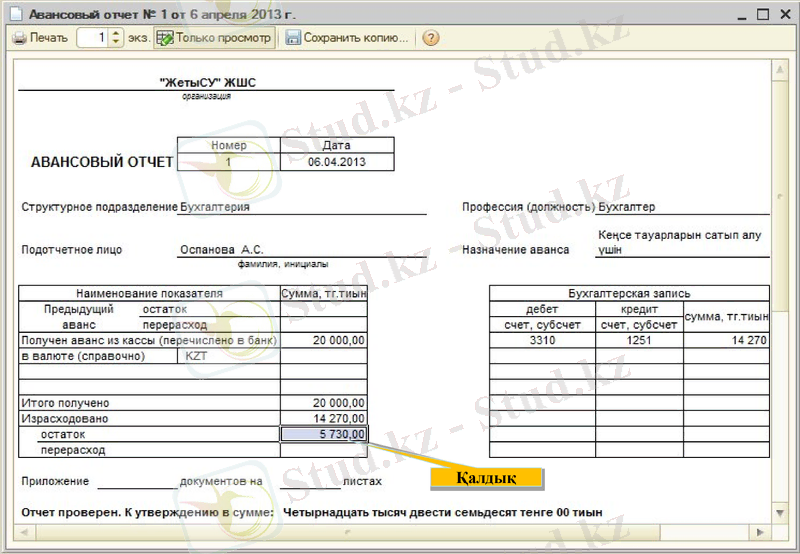

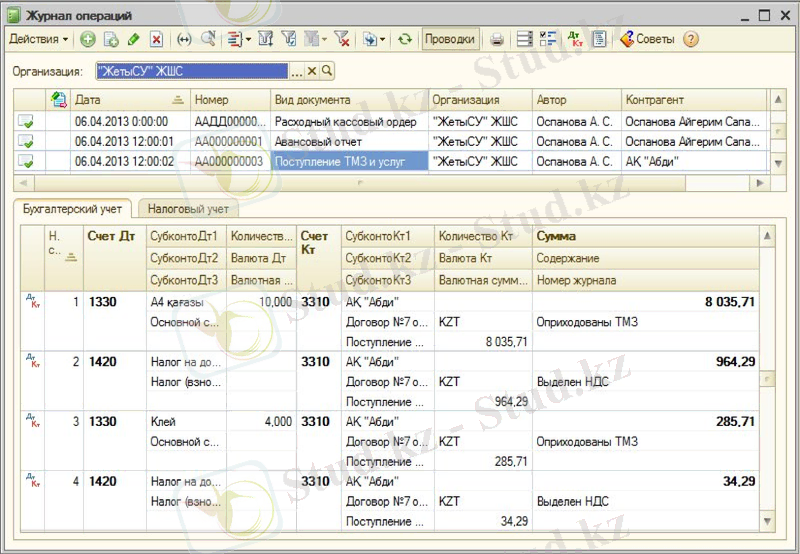

Кәсіпорын қызметкері Оспанова Айгерімге кеңсе тауарын сатып алу үшін кассадан 20 000 теңге ақша берілді.

Айгерім оның 14 270 теңгесіне кеңсе тауарын сатып алды, ҚҚС ішінде.

Қалған 5 730 тенгесін кассаға қайтарды. Осы шаруашылық операция сомалары қандай құжатпен нақтыланатынын көрейік.

Мысалы

Қосу немесе Ins

Тақырып бөлімі

Кесте бөлімі

Баспаға шығару

Баспаға шығару

Қосу немесе Ins

Қалдық

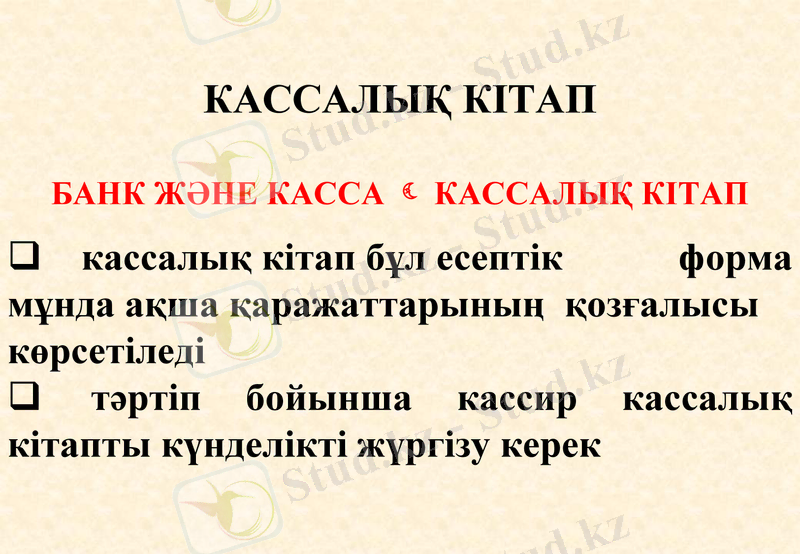

КАССАЛЫҚ КІТАП

БАНК ЖӘНЕ КАССА КАССАЛЫҚ КІТАП

кассалық кітап бұл есептік форма мұнда ақша қаражаттарының қозғалысы

көрсетіледі

тәртіп бойынша кассир кассалық кітапты күнделікті жүргізу керек

Қалдық

Қалдық

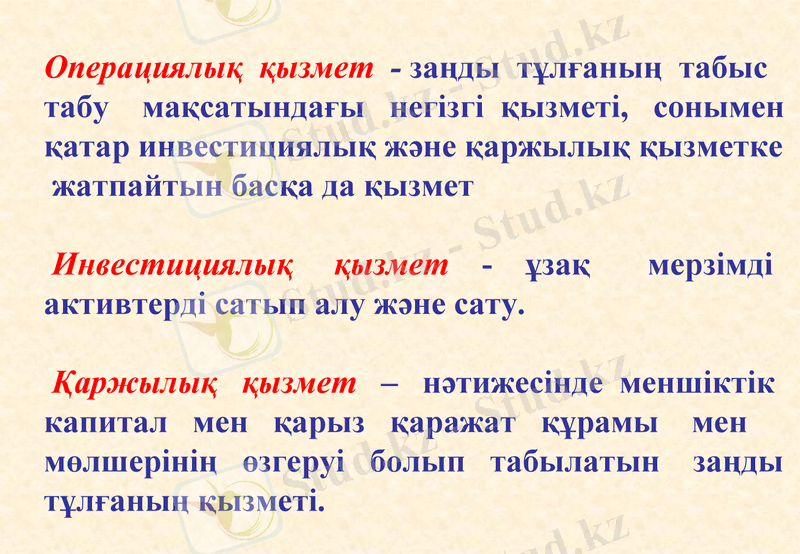

Операциялық қызмет - заңды тұлғаның табыс

табу мақсатындағы негізгі қызметі, сонымен

қатар инвестициялық және қаржылық қызметке

жатпайтын басқа да қызмет

Инвестициялық қызмет - ұзақ мерзімді

активтерді сатып алу және сату.

Қаржылық қызмет - нәтижесінде меншіктік

капитал мен қарыз қаражат құрамы мен

мөлшерінің өзгеруі болып табылатын заңды

тұлғаның қызметі.

Толтыру

Операциялық

ДӘРІСТІҢ НӘТИЖЕСІНДЕ

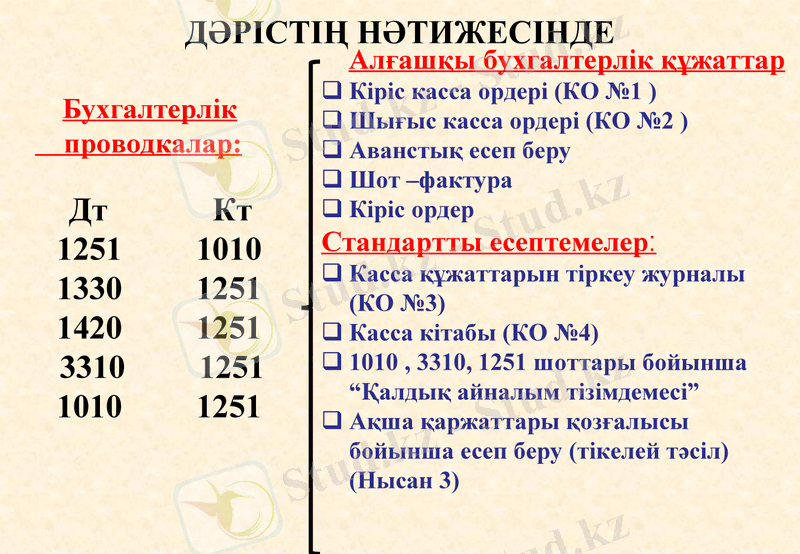

Бухгалтерлік проводкалар:

Дт Кт

1251 1010

1330 1251

1420 1251

3310 1251

1010 1251

Алғашқы бухгалтерлік құжаттар

Кіріс касса ордері (КО №1 )

Шығыс касса ордері (КО №2 )

Аванстық есеп беру

Шот -фактура

Кіріс ордер

Стандартты есептемелер:

Касса құжаттарын тіркеу журналы (КО №3)

Касса кітабы (КО №4)

1010, 3310, 1251 шоттары бойынша “Қалдық айналым тізімдемесі”

Ақша қаржаттары қозғалысы бойынша есеп беру (тікелей тәсіл) (Нысан 3)

ТЫҢДАҒАНДАРЫҢЫЗҒА РАХМЕТ!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz