Ұйымдық жоспарлау: стратегиялық, орташа және ағымдағы жоспарлау мен бюджеттеу

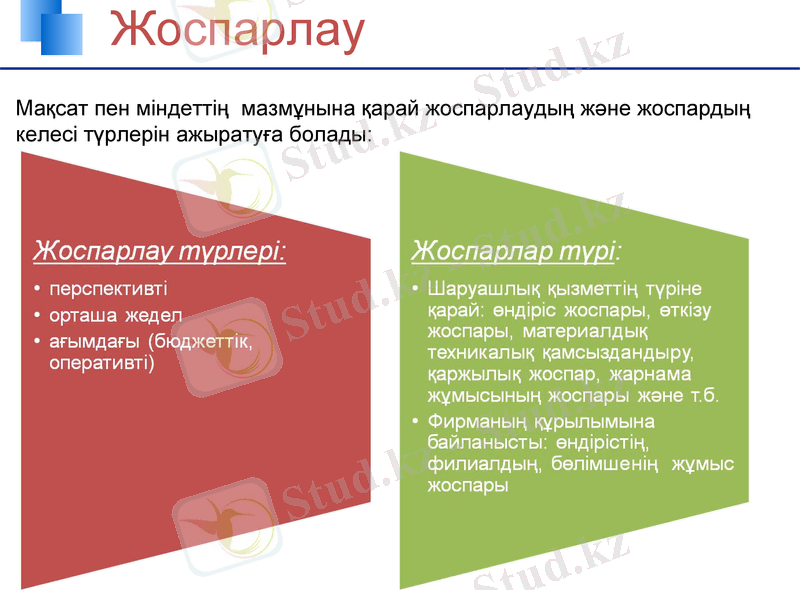

Мақсат пен міндеттің мазмұнына қарай жоспарлаудың және жоспардың келесі түрлерін ажыратуға болады:

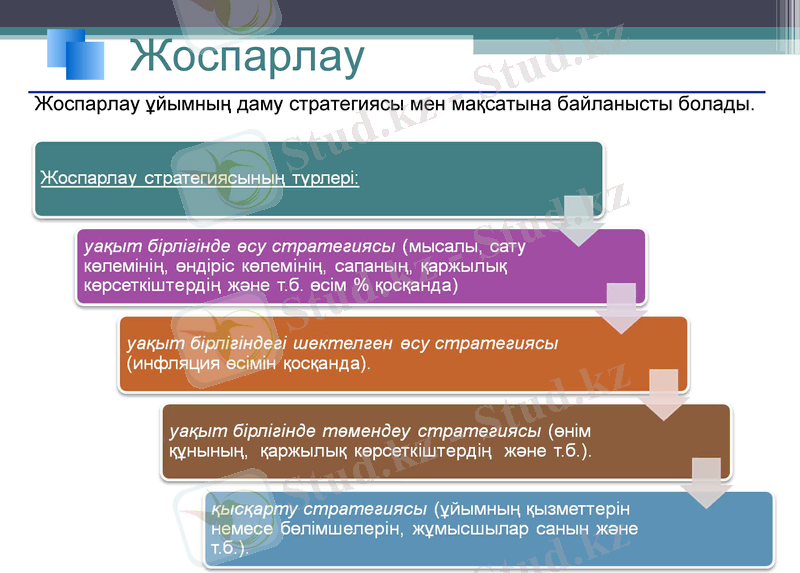

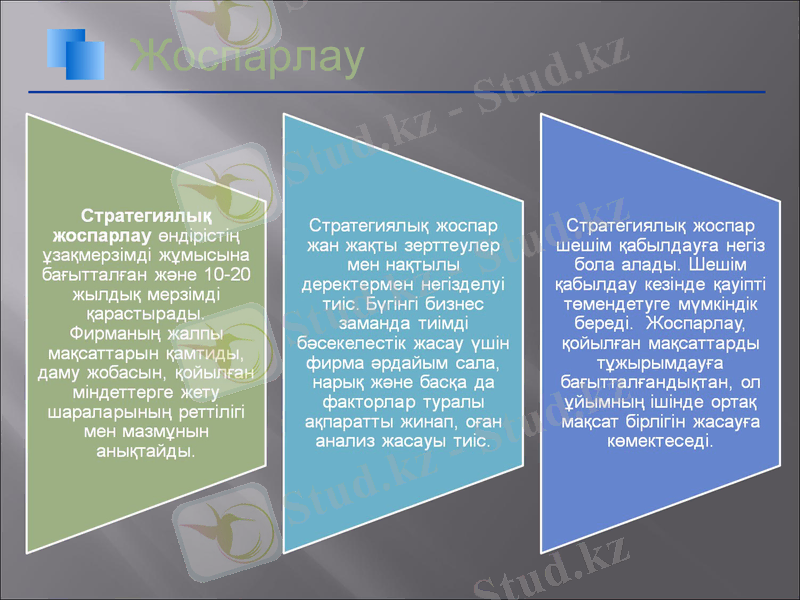

Жоспарлау ұйымның даму стратегиясы мен мақсатына байланысты болады.

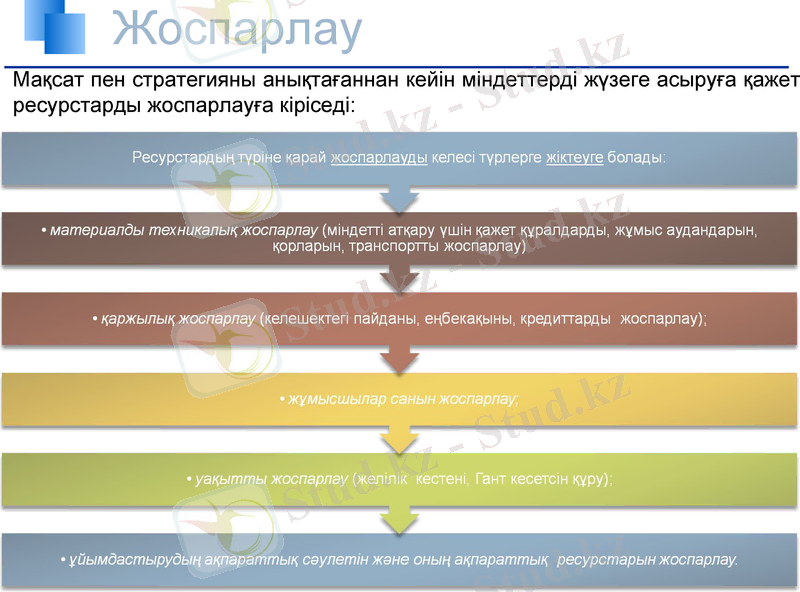

Мақсат пен стратегияны анықтағаннан кейін міндеттерді жүзеге асыруға қажет ресурстарды жоспарлауға кіріседі:

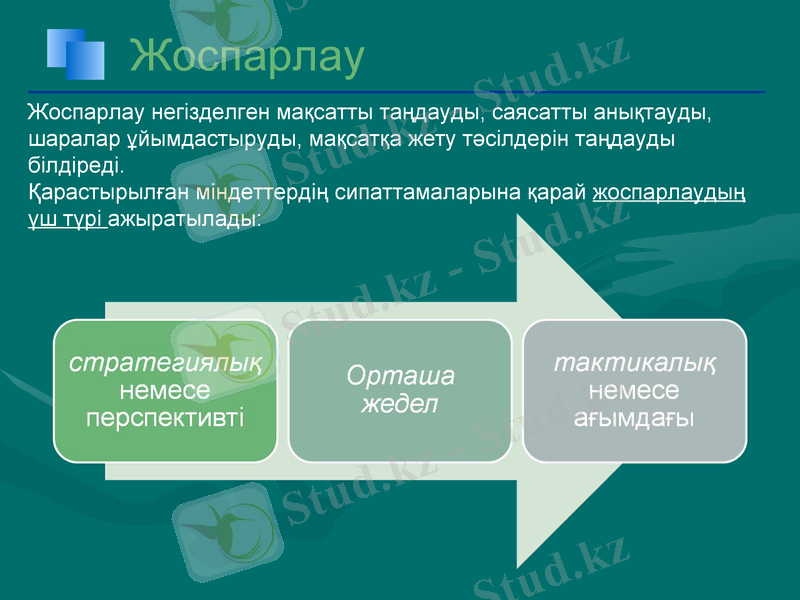

Жоспарлау негізделген мақсатты таңдауды, саясатты анықтауды, шаралар ұйымдастыруды, мақсатқа жету тәсілдерін таңдауды білдіреді.

Қарастырылған міндеттердің сипаттамаларына қарай жоспарлаудың үш түрі ажыратылады:

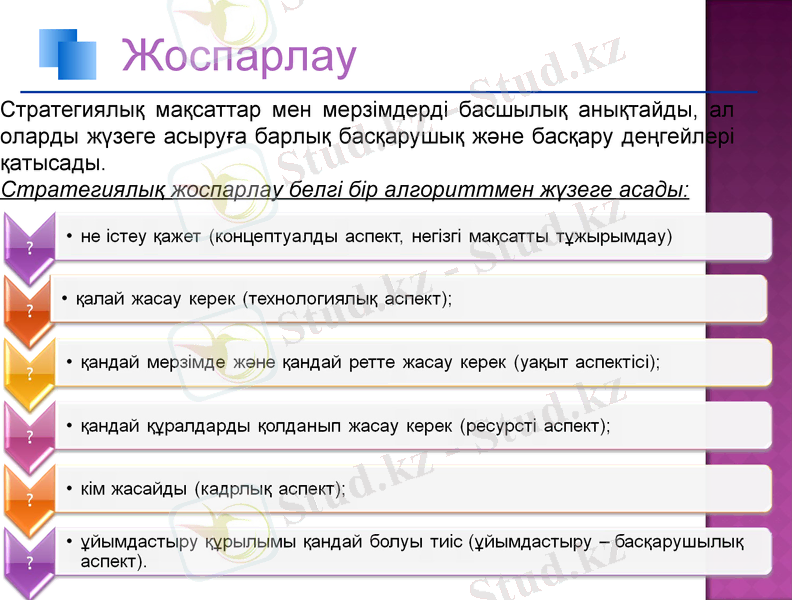

Стратегиялық мақсаттар мен мерзімдерді басшылық анықтайды, ал оларды жүзеге асыруға барлық басқарушық және басқару деңгейлері қатысады.

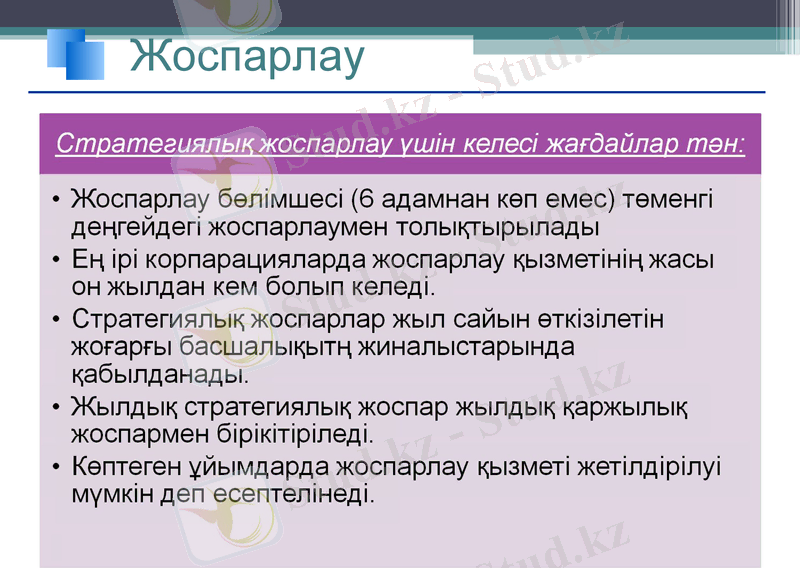

Стратегиялық жоспарлау белгі бір алгориттмен жүзеге асады:

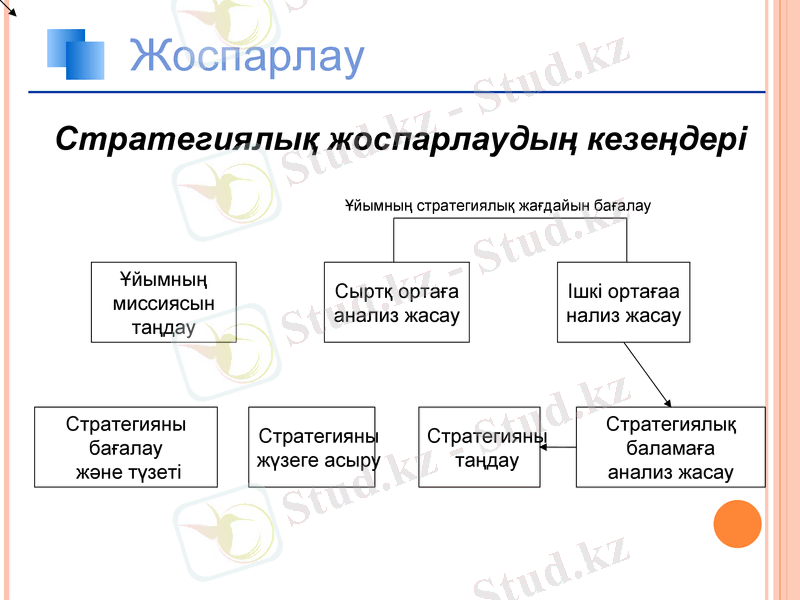

Стратегиялық жоспарлаудың кезеңдері

Ұйымның

миссиясын

таңдау

Сыртқ ортаға

анализ жасау

Ішкі ортағаа

нализ жасау

Стратегияны

бағалау

және түзеті

Стратегияны

жүзеге асыру

Стратегияны

таңдау

Стратегиялық

баламаға

анализ жасау

Ұйымның стратегиялық жағдайын бағалау

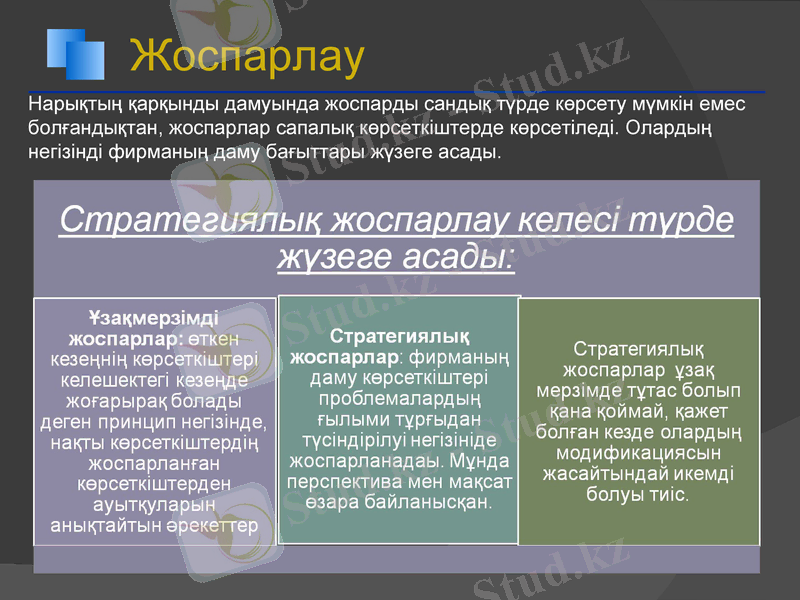

Нарықтың қарқынды дамуында жоспарды сандық түрде көрсету мүмкін емес болғандықтан, жоспарлар сапалық көрсеткіштерде көрсетіледі. Олардың негізінді фирманың даму бағыттары жүзеге асады.

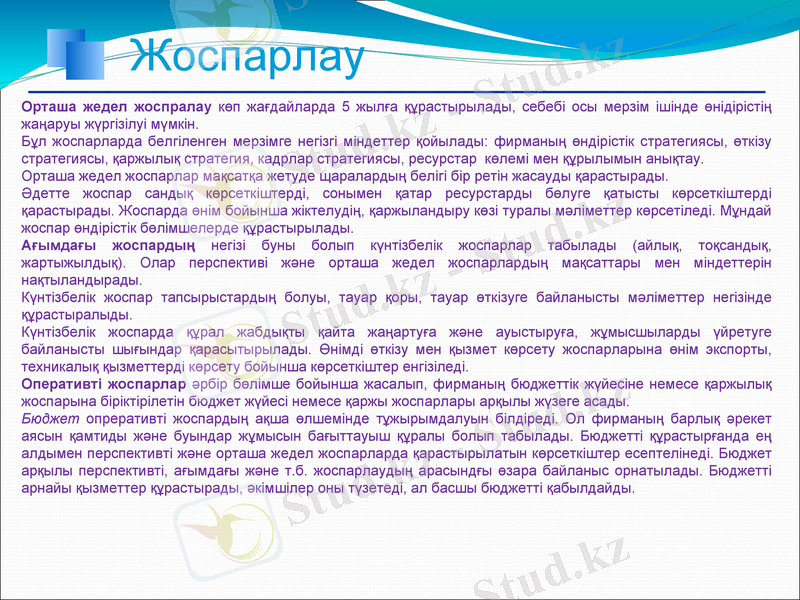

Орташа жедел жоспралау көп жағдайларда 5 жылға құрастырылады, себебі осы мерзім ішінде өнідірістің жаңаруы жүргізілуі мүмкін.

Бұл жоспарларда белгіленген мерзімге негізгі міндеттер қойылады: фирманың өндірістік стратегиясы, өткізу стратегиясы, қаржылық стратегия, кадрлар стратегиясы, ресурстар көлемі мен құрылымын анықтау.

Орташа жедел жоспарлар мақсатқа жетуде щаралардың белігі бір ретін жасауды қарастырады.

Әдетте жоспар сандық көрсеткіштерді, сонымен қатар ресурстарды бөлуге қатысты көрсеткіштерді қарастырады. Жоспарда өнім бойынша жіктелудің, қаржыландыру көзі туралы мәліметтер көрсетіледі. Мұндай жоспар өндірістік бөлімшелерде құрастырылады.

Ағымдағы жоспардың негізі буны болып күнтізбелік жоспарлар табылады (айлық, тоқсандық, жартыжылдық) . Олар перспективі және орташа жедел жоспарлардың мақсаттары мен міндеттерін нақтыландырады.

Күнтізбелік жоспар тапсырыстардың болуы, тауар қоры, тауар өткізуге байланысты мәліметтер негізінде құрастыралыды.

Күнтізбелік жоспарда құрал жабдықты қайта жаңартуға және ауыстыруға, жұмысшыларды үйретуге байланысты шығындар қарасытырылады. Өнімді өткізу мен қызмет көрсету жоспарларына өнім экспорты, техникалық қызметтерді көрсету бойынша көрсеткіштер енгізіледі.

Оперативті жоспарлар әрбір бөлімше бойынша жасалып, фирманың бюджеттік жүйесіне немесе қаржылық жоспарына біріктірілетін бюджет жүйесі немесе қаржы жоспарлары арқылы жүзеге асады.

Бюджет опреративті жоспардың ақша өлшемінде тұжырымдалуын білдіреді. Ол фирманың барлық әрекет аясын қамтиды және буындар жұмысын бағыттауыш құралы болып табылады. Бюджетті құрастырғанда ең алдымен перспективті және орташа жедел жоспарларда қарастырылатын көрсеткіштер есептелінеді. Бюджет арқылы перспективті, ағымдағы және т. б. жоспарлаудың арасындғы өзара байланыс орнатылады. Бюджетті арнайы қызметтер құрастырады, әкімшілер оны түзетеді, ал басшы бюджетті қабылдайды.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz