Бухгалтерлік есептің қағидалары, әдістері және принциптері

АБАЙ АТЫНДАҒЫ ҚАЗАҚ ҰЛТТЫҚ ПЕДАГОГИКАЛЫҚ УНИВЕРСИТЕТІ СОРБОННА-ҚАЗАҚСТАН ИНСТИТУТЫ

Тақырыбы: Бух. есептің қағидалары, әдістері, принциптері.

Орындаған: Әлбен Ә

2 курс қаржы

Пәні:Бухгалтерлік есеп

Тексерген: Абиева С

Мақсаты:

Бухгалтерлік есеп дегеніміз не?

Бухгалтерлік есептің әдістері

Бухгалтерлік есептің қағидалары

Бухгалтерлік есептің принциптері

Бухгалтерлік есеп - кәсіпорынның қызметі туралы расталған деректер алу мақсатымен оның қаржы-шаруашылық қызметін бақылау, қорытындылау және бейнелеу әдістемесі мен жүйесі

Бухгалтерлік есеп үш түрге бөлінеді:

Қаржылық есеп

Басқару есеп

Салық есеп

Бух. Есеп әдісі бұл олардың көмегімен бухг. есеп пәні зерттелетін тәсілдер мен әдістер жиынтығы.

Бухгалтерлік есеп әдісінің элементтері деп аталатын 6 тәсілдері мен әдістері бар.

Құжаттау

Бағалау

Шоттарға қосарлы жазу

Калькуляция

Баланс

Түгендеу

Шаруашылық операцияларды тіркеу және оларды жүзеге асыруды бақылау үшін пайдаланады.

Бухгалтерлік есеп обьектілерін құндық өлшеу үшін пайдаланады.

Шаруашылық операциялардың ағымдағы есебі үшін пайдаланады.

Бухгалтерлік есеп ақпараттарын қорытындылық жинақтау үшін пайдаланады.

Түгендеу - іс жүзіндегі мүліктің бухгалтерлік есеп мәліметтерімен сәйкестігін тексерудің тәсілі. Түгендеу кәсіпорын мүлкінің дұрыстығын анықтау үшін қажет. Түгендеуге негізгі құралдар, материалдық - товарлық бағалықтар, ақшалай қаржылар жатқызылады. Түгендеу белгіленген уақытта, материалды жауапты адам ауысқанда, тергеу орындарының, аудитордың талабымен өткізіледі.

Бухгалтерлік баланс - қасіпорының мүлкі туралы ақпаратты жинақтау және топтау тәсілі. Кәсіпорын қаржылары бухгалтерлік баланста ақшалай бейнеде екі топта бейнеленеді. Біріншісі кәсіпорын қандай қаржымен иеленеді, екіншісі қандай қайнар көздерден құралғанын көрсетеді. .

Калькуляция - өзіндік құнды анықтау мен шығындарды топтау тәсілі. өнімнің өзіндік құнын есептеу - өнімнің бір өлшеміне кеткен шығындарды ақшалай формада көрсету.

Құжаттау - жасалған уақытта шаруашылық опреацияны алғашқаны тіркеу. Бухгалтерлік есепің айрықша белгісінің өзі осы - құжаттау. Бухгалтерлік есепте шаруашылық операция құжаттарда бейнеленуі керек. Қазіргі уақыттағы жетілген бағдарламалардың арқасында құжаттаудың барлығы компьютерлерде жүргізіледі. Шоттарға қосарлы жазу - бухгалтерлік есепте шаруашылық операциялар счеттар көмегімен (синтетикалық және аналитикалық) қосарлы жазу әдісімен жүргізіледі. Бағалау - кәсіпорын мүлкін және олардың қайнар көздерін ақшалай өлшеу тәсілі. Бухгалтерлік есеп жүйесінің дұрыс құрылуы үшін бағалау процесі дұрыс жүруі керек. Мүлікті бағалаудың негізінде нақты шығынлар жатады.

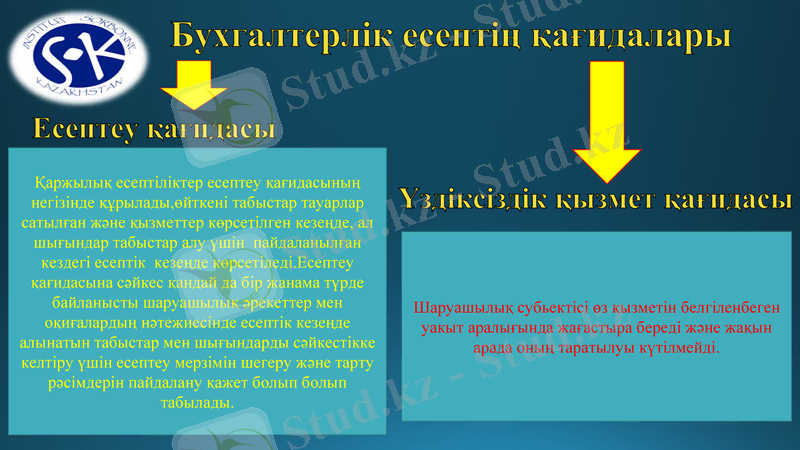

Бухгалтерлік есептің қағидалары

Есептеу қағидасы

Үздіксіздік қызмет қағидасы

Қаржылық есептіліктер есептеу қағидасының негізінде құрылады, өйткені табыстар тауарлар сатылған және қызметтер көрсетілген кезеңде, ал шығындар табыстар алу үшін пайдаланылған кездегі есептік кезеңде көрсетіледі. Есептеу қағидасына сәйкес қандай да бір жанама түрде байланысты шаруашылық әрекеттер мен оқиғалардың нәтежиесінде есептік кезеңде алынатын табыстар мен шығындарды сәйкестікке келтіру үшін есептеу мерзімін шегеру және тарту рәсімдерін пайдалану қажет болып болып табылады.

Шаруашылық субьектісі өз қызметін белгіленбеген уакыт аралығында жағастыра береді және жақын арада оның таратылуы күтілмейді.

Қазақстан Республикасының бухгалтерлік есеп стандарттарында бухалтерлік есептің мына төмендегідей принципі анықталған:

Есептеу принципі.

Қаржылық есептеу саясатының негізінде құрылады.

Үздіксіздік принципі.

Шаруашылық субъектісі өз қызметін белгіленбеген уақыт аралығында жалғастыра береді және жақын арада оның таратылуы күтілмейді.

Түсініктілік принципі.

Бухгалтерлік есептің ақпараттық мәліметтері оны пайдаланушыларға шешім қабыддауы барысында түсінікті болу керектігімен түсіндіріледі. Ол үшін бұл мәліметтерді пайдаланушылар бухгалтерлік есеп жайында белгілі бір дәрежеде білімді болулары қажет.

Маңыздылық принципі.

Бухгалтерлік ақпараттық мәліметгердің, қаржылық есептің сыртқы пайдаланушыларға олардың шешім қабылдауы үшін қажет болуымен түсіндіріледі.

Сенімділік принципі.

Берілген ақпараттық мәліметтерде қате болмаса, сондай-ақ пайдаланушылар оған сенімді болса, онда бұл сенімді ақпарат болып табылады.

Салыстырмалық принципі.

Қандайда бір кезеңнің бухгалтерлік есеп мөліметтері (қаржылық есебі) өткен уақыттардағы мәліметгермен салыстырылып көрсетілген кезде ғана оның пайдалылығы мен мазмұүндылығы арта түседі.

Сақтық принципі.

Бухгалтерлік есептің ақпаратгық мәліметгерінде жазылатын цифрлар кәсіпорынның экономикалық жағдайын (бейнелейді) жөне пайдаланушылар осы мәлімет түрлі шешім қабылдайды. Сондықтан да әрбір жаңа цифрдың дұрыс жазылуы үшін сақ болу қажет.

Мәнділік принципі.

Ұйымның бухгалтерлік есеп ақпараттары пайдаланушылардың қажеттілігін қанағаттандыруы қажет. Сондай-ақ пайдаланушылардың кәсіпорын жұмысына (қызметіне) бағаберуіне көмектесуі керек.

Бейтараптық принципі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz