Жеке сақтандыру: түсінігі, қағидалары, түрлері және туристік сақтандыру тәжірибесі

Жеке сақтандыру

Аимбетова А.

Шатемірова А.

Бөрібай К.

Исабаева Г.

Күмісбеков Н.

Жоспар 1. Жеке сақтандыру түсінігі және 2. қағидалары; 3. Жеке сақтандыру түрлері; 4. Жеке сақтандыру әдістері; Жеке сақтандыру мерзімі және құны.

Жеке сақтандыру- адамның өмiрiне, еңбекке қабiлеттiлiгiне, денсаулығы мен мүлкіне қауіп төндіретін әр түрлі қатерлерден қажетті қорғау түрі. Шартта көрсетілген мерзімге немесе оқиғаға не зейнеткерлік жасқа жетуге, сақтандырылған адамның қайтыс болуына, сақтандыру кезеңінде болған жазатайым оқиғалардан түрліше мертігуге байланысты орын алады. Мұнда сақтандыру объектісі: адамның өмірі, денсаулығы, еңбек ету қабілеті.

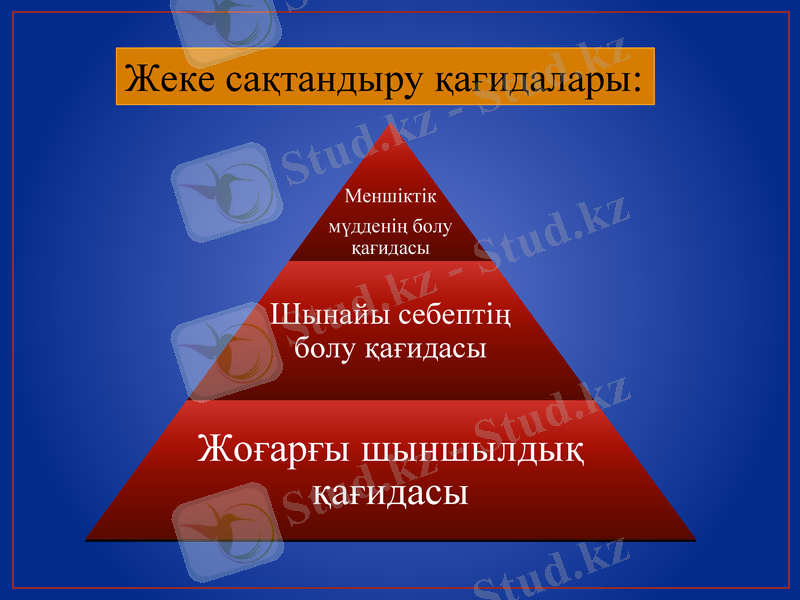

Жеке сақтандыру қағидалары:

Жеке сақтандыру түрлері:

Жазатайым жағдайлар мен сырқаттан

сақтандыру

Медициналық сақтандыру

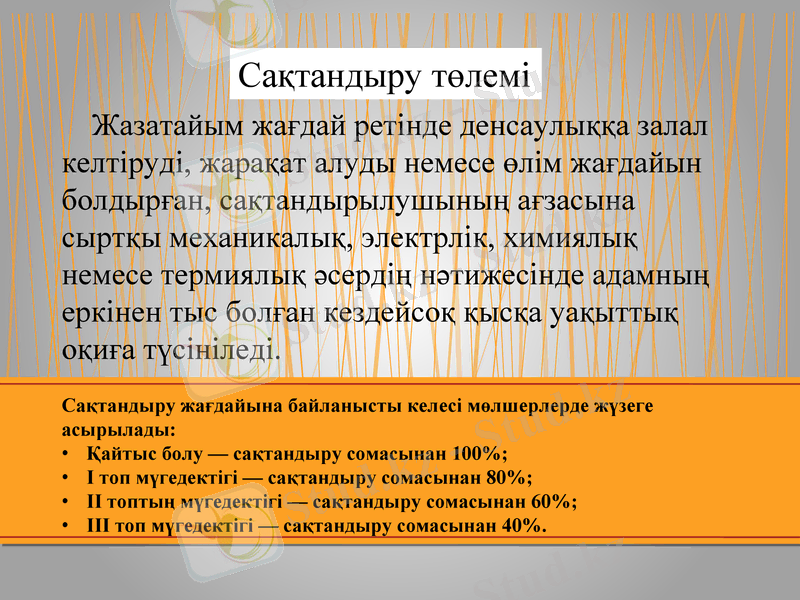

Сақтандыру төлемі

Жазатайым жағдай ретінде денсаулыққа залал келтіруді, жарақат алуды немесе өлім жағдайын болдырған, сақтандырылушының ағзасына сыртқы механикалық, электрлік, химиялық немесе термиялық әсердің нәтижесінде адамның еркінен тыс болған кездейсоқ қысқа уақыттық оқиға түсініледі.

Сақтандыру жағдайына байланысты келесі мөлшерлерде жүзеге асырылады:

Қайтыс болу - сақтандыру сомасынан 100%;

І топ мүгедектігі - сақтандыру сомасынан 80%;

ІІ топтың мүгедектігі - сақтандыру сомасынан 60%;

ІІІ топ мүгедектігі - сақтандыру сомасынан 40%.

Диаграммадан көріп отырғанымыздай 2017 жеке сақтандыру төлемдері бойынша операцияларды ең көп жүргізген «КИС «Халық-Казахинстрах» АҚ болып табылады. Ол шамамен 1, 81 млрд т. төлемдер жүргізген, яғни бұл көрсеткіш төлемдердін 29% құрайды. Келесі орынды «КК ЗиМС «ИНТЕРТИЧ» АҚ компаниясы иеленеді. Оның төлемдері 1, 42 млрд. т. көсеткішімен 23% құрайды. Келесі 3 орынды 11% үлестерімен «БТА Банкінің «БТА Забота» еншілес ақтандыру компаниясы»АҚ, «КЖС Мемлекеттік аннуитеттік компания»АҚ, сонымен қатар «СК «Еуразия»АҚ компаниялары алып отыр. Ал қалған екі орынды «Казкоммерц-Полис «СК» Ақ 9% үлесімен және де «Мұнай сақтандыру компаниясы» Ақ 6% корсеткішпен алып отыр.

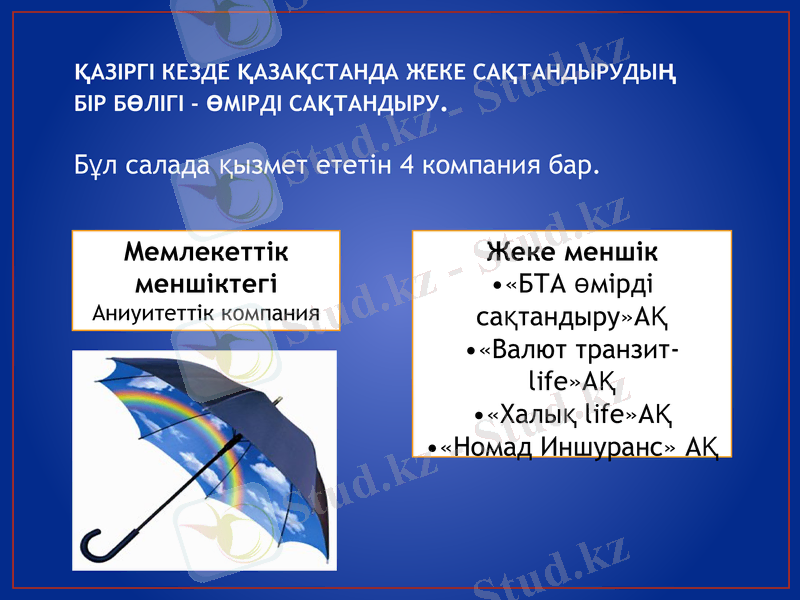

ҚАЗІРГІ КЕЗДЕ ҚАЗАҚСТАНДА ЖЕКЕ САҚТАНДЫРУДЫҢ БІР БӨЛІГІ - ӨМІРДІ САҚТАНДЫРУ.

Бұл салада қызмет ететін 4 компания бар.

Мемлекеттік меншіктегі

Аниуитеттік компания

Жеке меншік

•«БТА өмірді сақтандыру»АҚ

•«Валют транзит-life»АҚ

•«Халық life»АҚ

•«Номад Иншуранс» АҚ

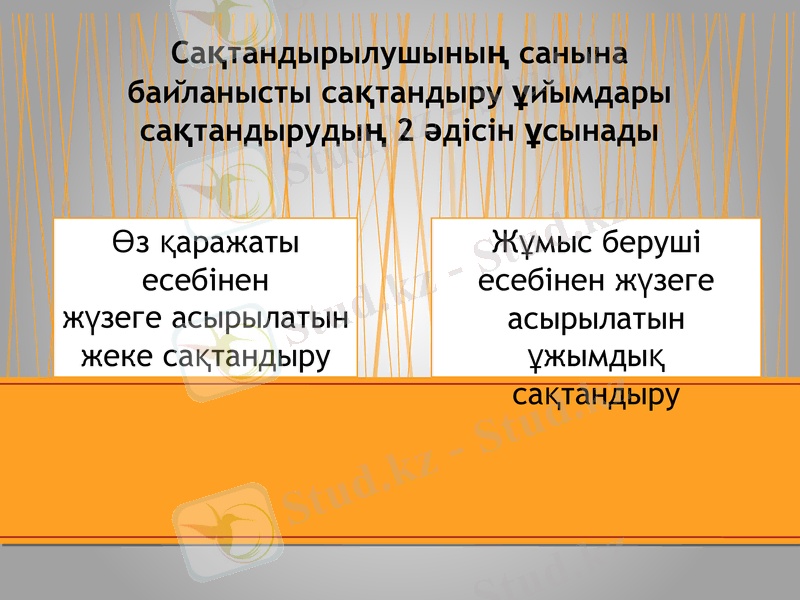

Сақтандырылушының санына байланысты сақтандыру ұйымдары сақтандырудың 2 әдісін ұсынады

Өз қаражаты есебінен

жүзеге асырылатын

жеке сақтандыру

Жұмыс беруші есебінен жүзеге асырылатын ұжымдық сақтандыру

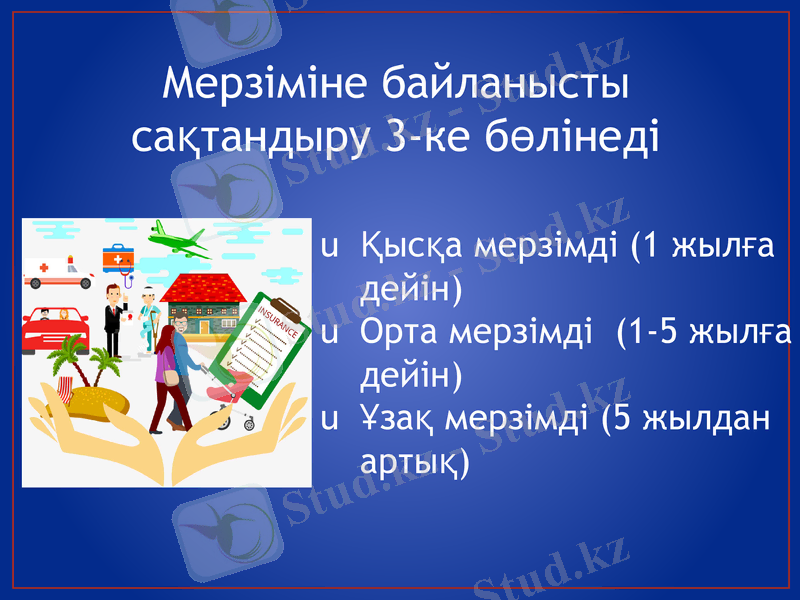

Мерзіміне байланысты сақтандыру 3-ке бөлінеді

Қысқа мерзімді (1 жылға дейін)

Орта мерзімді (1-5 жылға дейін)

Ұзақ мерзімді (5 жылдан артық)

Туристерді жеке сақтандыру бойынша сақтандырушылар жеке де, заңды да тұлғалар болса, ал сақтанушы тек турист болады.

Жеке сақтандыру әрқашан тұлғамен (адаммен) байланысты болады. Мысалы, туристік фирма (заңды тұлға) сақтанушылар ретінде жұмысшыларын өзінің қаржысы есебінен жеке сақтандыруды жүзеге асырады. Сақтанушы туристер ретінде 16 жастағы балалардан 80 жасқа дейінгі адамдар бола алады. Әрбір адам өзінің тұлғасымен байланысты мүдделерін қорғауға құқығы бар. Жеке сақтандыруды мүліктік мүддені қорғау ретінде қарастыруға болады.

Мысалы туристтерді жеке сақтандыру

Туристерді сақтандыру оқиғаларына туристік жолдамада көрсетілген орындар да ғана болған сәтсіз жағдайлар (улану, жарақаттану т. б. ), кенеттен туристің ауырып қалуы, қаза болуы жатады.

Туристердің жеке сақтандыруындағы сақтандыру оқиғалары қатарына ұзақ уақыттан келе жатқан, жұқпалы, рецидивті (жүрек-қан тамырлары, онкологиялық, туберкулез, тіспротездік және басқа да) аурулар жатпайды.

Туристерді жеке сақтандыру мазмұны жағынан мемлекеттік әлеуметтік сақтандыру мен әлеуметтік қамтамасыз етудің қосымша бір түрі болып табылады. Сондықтан да, сақтандыру төлемі басқа сақтандыру келісім-шарттары юойынша есептелгенсомаға байланыссыз сақтанушыға немесе үшінші тұлғаға төленеді.

Туристердің жеке сақтандыру келісім-шарты бойынша сақтандыру сомасы сақтандырушымен келісілген кез-келген мөлшерде бекітіледі.

Сақтандыру жағдайы келісім-шартта көрсетілген жағдайларға, сақтандыру шарттары мен ережелеріне сай келсе, сақтандыру төлемі төленеді.

Туристердің жеке сақтандыру шарттарында сақтандыру жауапкершілігі таралмайтын санкциялар да көрсетіледі. Мысалы, ауырған, апатты жағдайлар және өлімі кезіндегі санкцияларға туристің әдейі істеген істері (ішімдік, немесе наркотик қолдануы, төбелестерге, митингтерге, көтерілістерге қатысуы, өзін-өзі атуы немесе өлтіруі) жатады.

Шетелге шығатын туристің жеке сақтандыруы, әдетте, ерікті медициналық сақтандыру ретінде болады. Ол шетелде болған қауіпті жағдайлардан алған дене жарақаттары, кенеттен болған аурулардан сақтандырады. Медициналық сақтандырудың келісім-шарты саяхат кезінде адамның толық саулылығын, ешқандай дене жарақатын алмаудыжәне ұзақ уақытты рецептивті ауруларға шалдықпауын қарастырады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz