Бухгалтерлік баланс: анықтамасы, құрылымы және шоттар жүйесі

“Бухгалтерлік баланс”

Бухгалтерлік есептің маңызды элементі - бухгалтерлік баланс.

Баланс - бұл субъектінің мүлкін атқаратын қызметі мен пайда болу көздеріне қарай белгілі бір мерзімде ақшалай өлшем бірлігінде жалпылама топтастыру мен ағымдағы есебін жүргізу әдісі.

«Баланс» сөзі француз тілінен алынған, таразы немесе тепе-тең деген мағынаны білдіреді.

Кәсіпорынның бухгалтерлік балансы актив және пассив деп аталатын екі бөлімді кесте болып табылады. Баланстың екі жағы өзара тең болады, оны екі жақтылық қағидасы деп атайды.

Баланстың активі мен пассиві жекелеген баптардан тұрады. Баланстың баптары мүліктердің жеке объектілерінің немесе олардың қорлану көздерінің жеке атын білдіреді. Активте орналасқан баптар активті, пассив жағында орналасқан баптар пассивті деп аталады. Баланстың жиынтық сомасы баланс валютасы деп аталады.

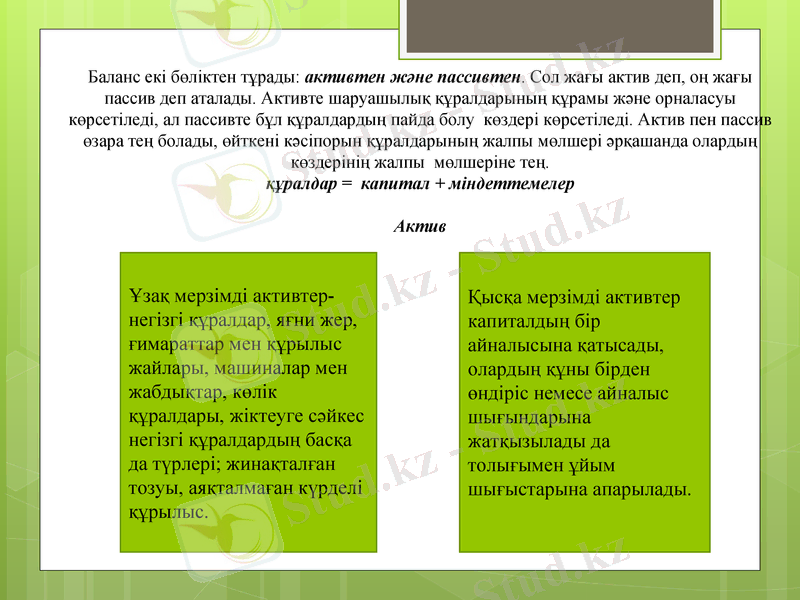

Баланс екі бөліктен тұрады: активтен және пассивтен. Сол жағы актив деп, оң жағы пассив деп аталады. Активте шаруашылық құралдарының құрамы және орналасуы көрсетіледі, ал пассивте бұл құралдардың пайда болу көздері көрсетіледі. Актив пен пассив өзара тең болады, өйткені кәсіпорын құралдарының жалпы мөлшері әрқашанда олардың көздерінің жалпы мөлшеріне тең. құралдар = капитал + міндеттемелер Актив

Ұзақ мерзімді активтер-негізгі құралдар, яғни жер, ғимараттар мен құрылыс жайлары, машиналар мен жабдықтар, көлік құралдары, жіктеуге сәйкес негізгі құралдардың басқа да түрлері; жинақталған тозуы, аяқталмаған күрделі құрылыс.

Қысқа мерзімді активтер капиталдың бір айналысына қатысады, олардың құны бірден өндіріс немесе айналыс шығындарына жатқызылады да толығымен ұйым шығыстарына апарылады.

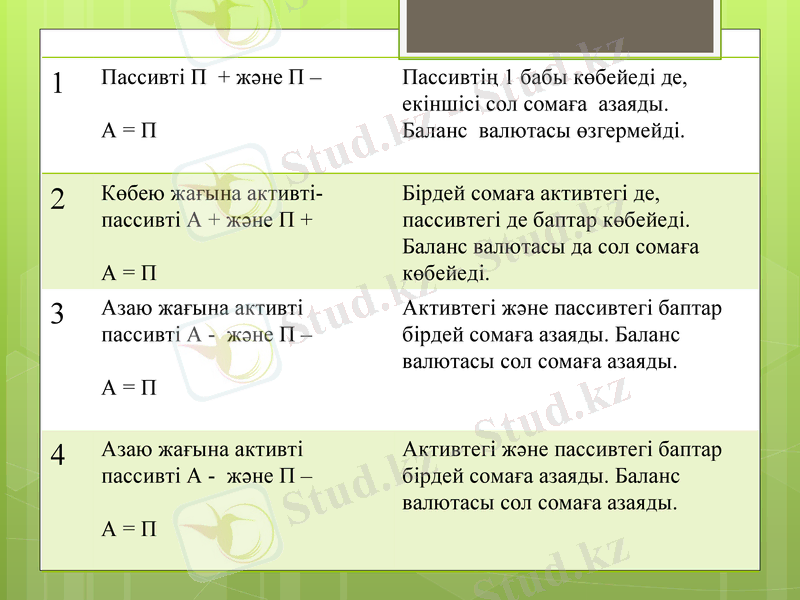

1

Пассивті П + және П -

А = П

Пассивтің 1 бабы көбейеді де, екіншісі сол сомаға азаяды. Баланс валютасы өзгермейді.

2

Көбею жағына активті- пассивті А + және П +

А = П

Бірдей сомаға активтегі де, пассивтегі де баптар көбейеді. Баланс валютасы да сол сомаға көбейеді.

3

Азаю жағына активті пассивті А - және П -

А = П

Активтегі және пассивтегі баптар бірдей сомаға азаяды. Баланс валютасы сол сомаға азаяды.

4

Азаю жағына активті пассивті А - және П -

А = П

Активтегі және пассивтегі баптар бірдей сомаға азаяды. Баланс валютасы сол сомаға азаяды.

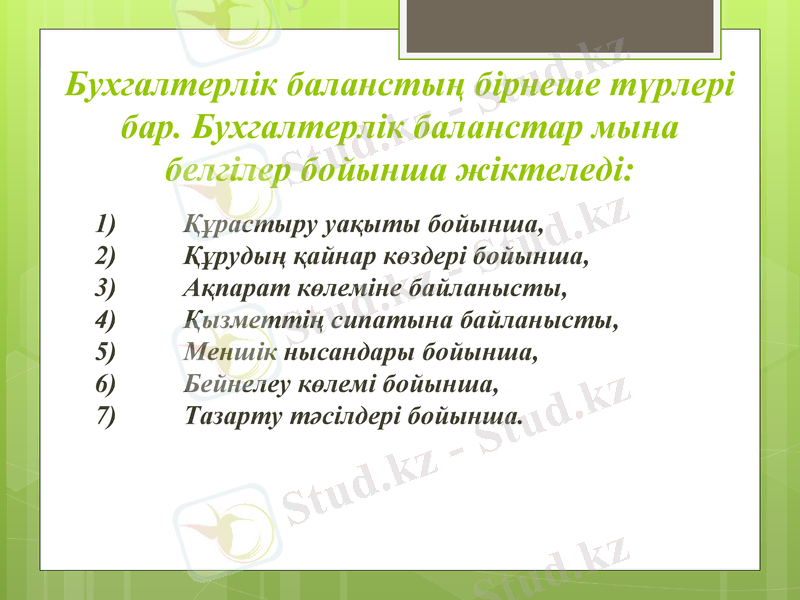

Бухгалтерлік баланстың бірнеше түрлері бар. Бухгалтерлік баланстар мына белгілер бойынша жіктеледі:

1) Құрастыру уақыты бойынша,

2) Құрудың қайнар көздері бойынша,

3) Ақпарат көлеміне байланысты,

4) Қызметтің сипатына байланысты,

5) Меншік нысандары бойынша,

6) Бейнелеу көлемі бойынша,

7) Тазарту тәсілдері бойынша.

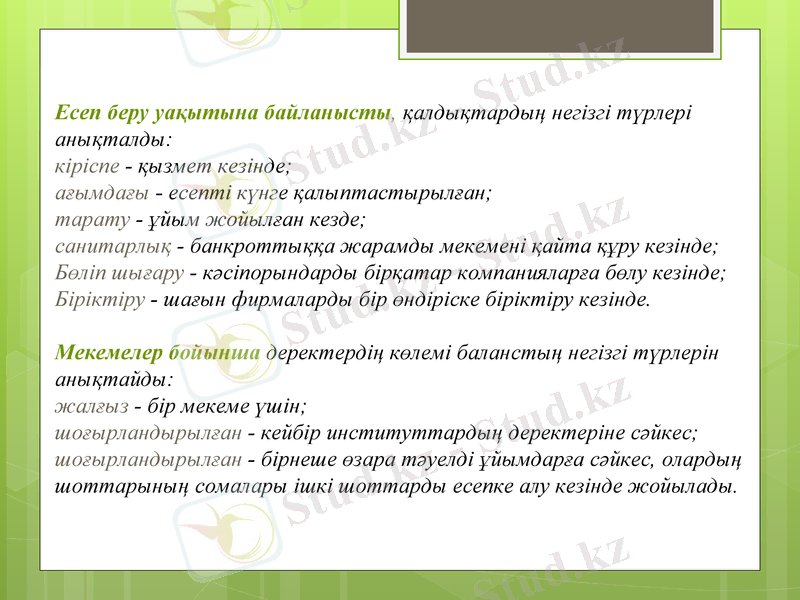

Есеп беру уақытына байланысты, қалдықтардың негізгі түрлері анықталды:

кіріспе - қызмет кезінде;

ағымдағы - есепті күнге қалыптастырылған;

тарату - ұйым жойылған кезде;

санитарлық - банкроттыққа жарамды мекемені қайта құру кезінде;

Бөліп шығару - кәсіпорындарды бірқатар компанияларға бөлу кезінде;

Біріктіру - шағын фирмаларды бір өндіріске біріктіру кезінде.

Мекемелер бойынша деректердің көлемі баланстың негізгі түрлерін анықтайды:

жалғыз - бір мекеме үшін;

шоғырландырылған - кейбір институттардың деректеріне сәйкес;

шоғырландырылған - бірнеше өзара тәуелді ұйымдарға сәйкес, олардың шоттарының сомалары ішкі шоттарды есепке алу кезінде жойылады.

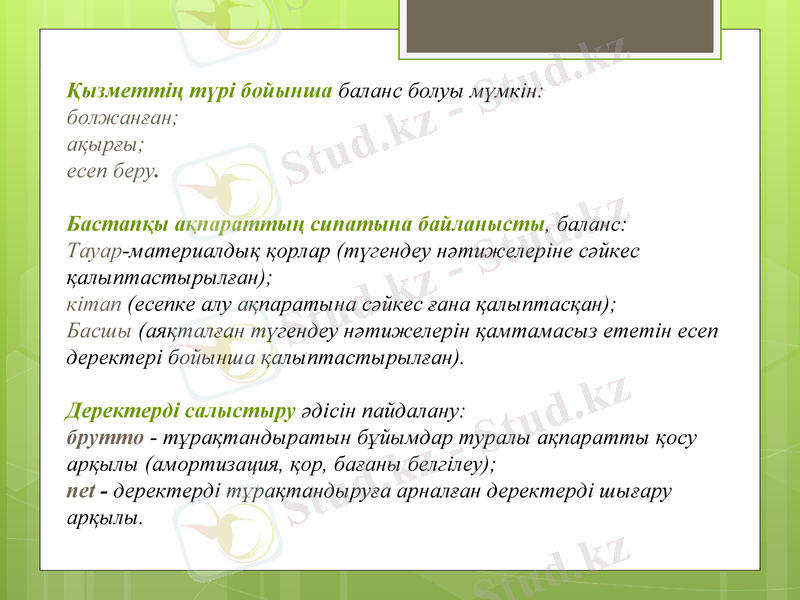

Қызметтің түрі бойынша баланс болуы мүмкін:

болжанған;

ақырғы;

есеп беру.

Бастапқы ақпараттың сипатына байланысты, баланс:

Тауар-материалдық қорлар (түгендеу нәтижелеріне сәйкес қалыптастырылған) ;

кітап (есепке алу ақпаратына сәйкес ғана қалыптасқан) ;

Басшы (аяқталған түгендеу нәтижелерін қамтамасыз ететін есеп деректері бойынша қалыптастырылған) .

Деректерді салыстыру әдісін пайдалану:

брутто - тұрақтандыратын бұйымдар туралы ақпаратты қосу арқылы (амортизация, қор, бағаны белгілеу) ;

net - деректерді тұрақтандыруға арналған деректерді шығару арқылы.

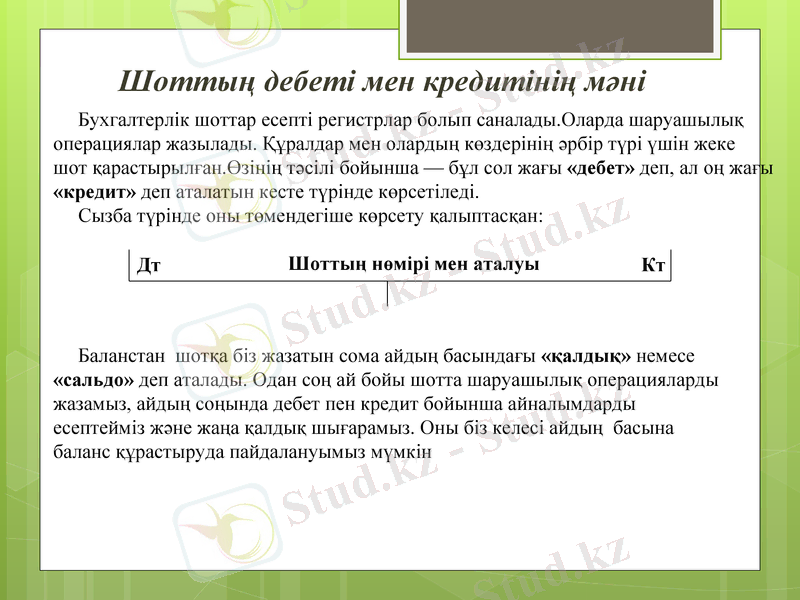

Шоттың дебеті мен кредитінің мәні

Бухгалтерлік шоттар есепті регистрлар болып саналады. Оларда шаруашылық операциялар жазылады. Құралдар мен олардың көздерінің әрбір түрі үшін жеке

шот қарастырылған. Өзінің тәсілі бойынша - бұл сол жағы «дебет» деп, ал оң жағы «кредит» деп аталатын кесте түрінде көрсетіледі.

Сызба түрінде оны төмендегіше көрсету қалыптасқан:

Шоттың нөмірі мен аталуы

Дт

Кт

Баланстан шотқа біз жазатын сома айдың басындағы «қалдық» немесе «сальдо» деп аталады. Одан соң ай бойы шотта шаруашылық операцияларды жазамыз, айдың соңында дебет пен кредит бойынша айналымдарды есептейміз және жаңа қалдық шығарамыз. Оны біз келесі айдың басына баланс құрастыруда пайдалануымыз мүмкін

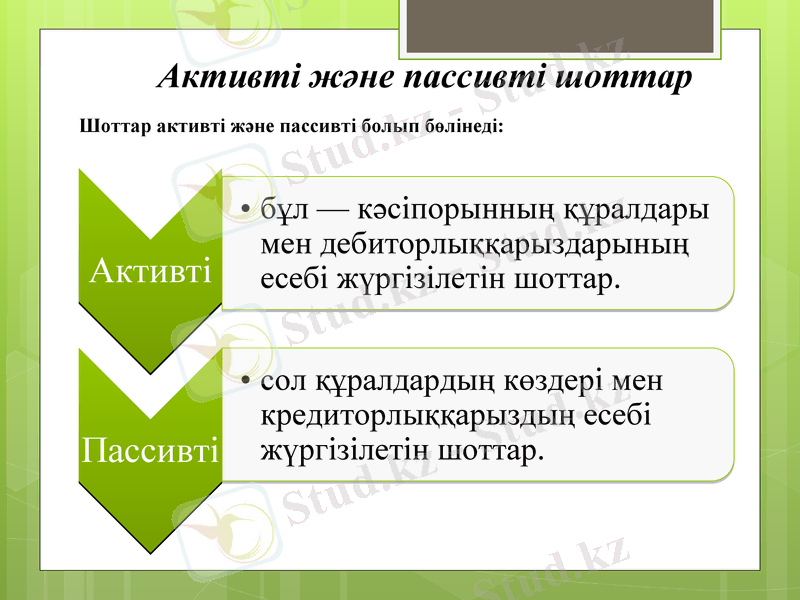

Активті және пассивті шоттар

Шоттар активті және пассивті болып бөлінеді:

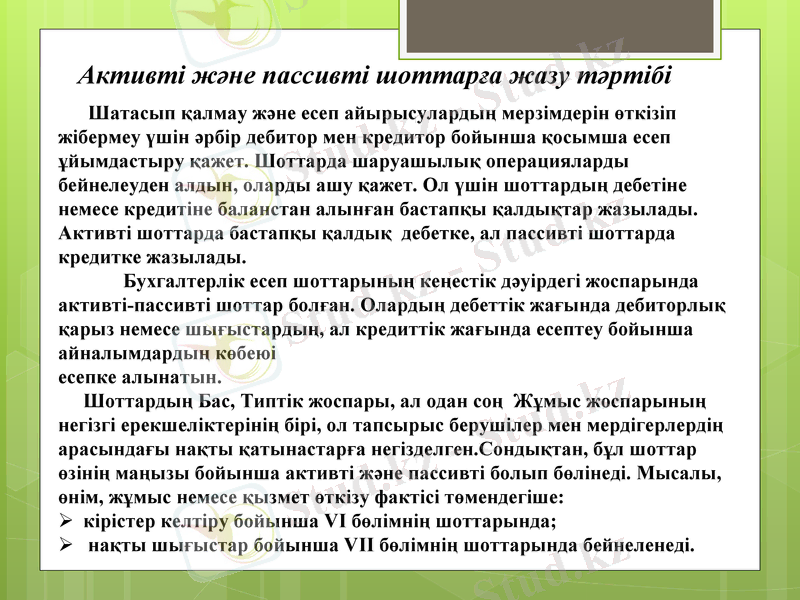

Шатасып қалмау және есеп айырысулардың мерзімдерін өткізіп жібермеу үшін әрбір дебитор мен кредитор бойынша қосымша есеп ұйымдастыру қажет. Шоттарда шаруашылық операцияларды бейнелеуден алдын, оларды ашу қажет. Ол үшін шоттардың дебетіне немесе кредитіне баланстан алынған бастапқы қалдықтар жазылады. Активті шоттарда бастапқы қалдық дебетке, ал пассивті шоттарда кредитке жазылады.

Бухгалтерлік есеп шоттарының кеңестік дәуірдегі жоспарында активті-пассивті шоттар болған. Олардың дебеттік жағында дебиторлық қарыз немесе шығыстардың, ал кредиттік жағында есептеу бойынша айналымдардың көбеюі

есепке алынатын.

Шоттардың Бас, Типтік жоспары, ал одан соң Жұмыс жоспарының негізгі ерекшеліктерінің бірі, ол тапсырыс берушілер мен мердігерлердің арасындағы нақты қатынастарға негізделген. Сондықтан, бұл шоттар өзінің маңызы бойынша активті және пассивті болып бөлінеді. Мысалы, өнім, жұмыс немесе қызмет өткізу фактісі төмендегіше:

кірістер келтіру бойынша VI бөлімнің шоттарында;

нақты шығыстар бойынша VII бөлімнің шоттарында бейнеленеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz