Өндірістік шығындарды ұйымдастыру және есепке алу: негізгі қағидалар мен шоттық құрылым

Өндірістік шығындар есебін ұйымдастыру

МАЗМҰНЫ: 1. Негізгі өндіріс шығындарының есебі 2. Жартылай фабрикаттар 3. Көмекші өндіріс есебі 4. Үстеме шығындар

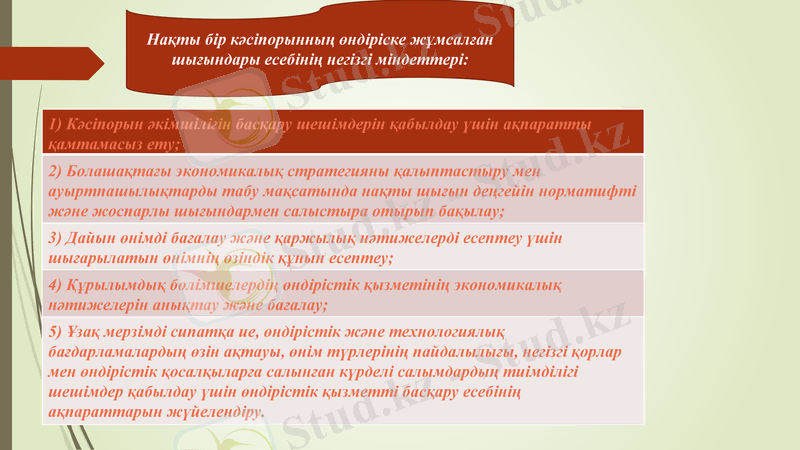

Нақты бір кәсіпорынның өндіріске жұмсалған шығындары есебінің негізгі міндеттері:

1) Кәсіпорын әкімшілігін басқару шешімдерін қабылдау үшін ақпаратты қамтамасыз ету;

2) Болашақтағы экономикалық стратегияны қалыптастыру мен ауыртпашылықтарды табу мақсатында нақты шығын деңгейін норматифті және жоспарлы шығындармен салыстыра отырып бақылау;

3) Дайын өнімді бағалау және қаржылық нәтижелерді есептеу үшін шығарылатын өнімнің өзіндік құнын есептеу;

4) Құрылымдық бөлімшелердің өндірістік қызметінің экономикалық нәтижелерін анықтау және бағалау;

5) Ұзақ мерзімді сипатқа ие, өндірістік және технологиялық бағдарламалардың өзін ақтауы, өнім түрлерінің пайдалылығы, негізгі қорлар мен өндірістік қосалқыларға салынған күрделі салымдардың тиімділігі шешімдер қабылдау үшін өндірістік қызметті басқару есебінің ақпараттарын жүйелендіру.

Өндіріс шығындарын есептеу үшін, 8110 - "Негізгі өндіріс" бөлімшесінің шоттары қолданылады, олар түрлі мақсаттарға арналған.

Өндіріске жұмсалған барлық шығыңдарды қорытындылап (шолу) үшін 8110-"'Негізгі өндіріс" шоты арналған. Осы шоттың 8111 - "Материалдар", 8112 - "Өндіріс жұмысшыларының енбекақысы", 8113- "Енбек ақыдан аударылатын аударымдар", 8114 "Үстеме шығыстары" жинақталады, содан соң жыл соңында 8110 "Негізгі өндіріс" шотында қорытындыланады.

№2 «Қорлар» ҚЕХС сәйкес ұйымдар өнімнің өзіндік құнына енетін шығындардың құрамын анықтайды. Өндірістік өзіндік құнға жалпы және әкәмшәләк шығындар, дайын өнімді сату бойынша шығындар, сыйақы төлеу шығындар енгізілмейді. Бұл шығындар кезең шығындар ретінде есептеліп, есепті мезімнің соңында 5510 «Есепті жылдың пайдасы» шотының дебетіне шығарылады.

Өнімнің (жұмыс пен қызметтің) өзіндік құнына төмендегі шығындар қосылады:

өнімді, жұмыс пен қызметті өндіруге өндіруге тікелей байланысты шығындар;

өндірістің жаңа түрлерін дайындпуға және игеруге шығындар, жобалау, конструкторлау, жаңа өнімді өндірудің технологиясын өңдеу және т. б шығындарды жатқызады.

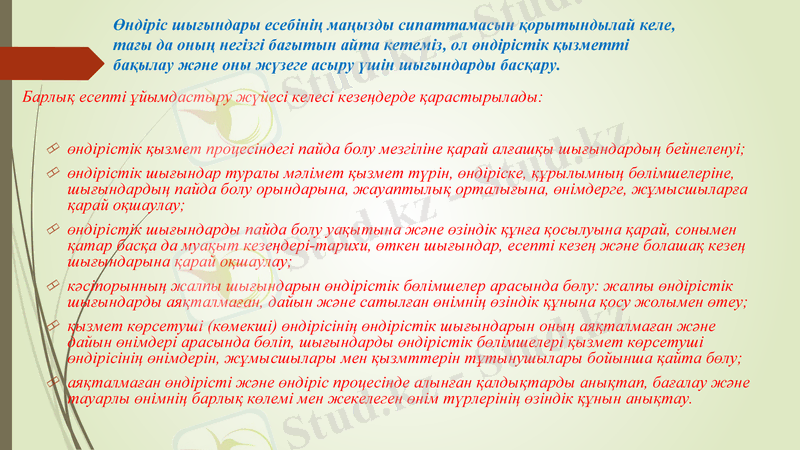

Өндіріс шығындары есебінің маңызды сипаттамасын қорытындылай келе, тағы да оның негізгі бағытын айта кетеміз, ол өндірістік қызметті бақылау және оны жүзеге асыру үшін шығындарды басқару.

өндірістік қызмет процесіндегі пайда болу мезгіліне қарай алғашқы шығындардың бейнеленуі;

өндірістік шығындар туралы мәлімет қызмет түрін, өндіріске, құрылымның бөлімшелеріне, шығындардың пайда болу орындарына, жауаптылық орталығына, өнімдерге, жұмысшыларға қарай оқшаулау;

өндірістік шығындарды пайда болу уақытына және өзіндік құнға қосылуына қарай, сонымен қатар басқа да муақыт кезеңдері-тарихи, өткен шығындар, есепті кезең және болашақ кезең шығындарына қарай оқшаулау;

кәсіпорынның жалпы шығындарын өндірістік бөлімшелер арасында бөлу: жалпы өндірістік шығындарды аяқталмаған, дайын және сатылған өнімнің өзіндік құнына қосу жолымен өтеу;

қызмет көрсетуші (көмекші) өндірісінің өндірістік шығындарын оның аяқталмаған және дайын өнімдері арасында бөліп, шығындарды өндірістік бөлімшелері қызмет көрсетуші өндірісінің өнімдерін, жұмысшылары мен қызмттерін тұтынушылары бойынша қайта бөлу;

аяқталмаған өндірісті және өндіріс процесінде алынған қалдықтарды анықтап, бағалау және тауарлы өнімнің барлық көлемі мен жекелеген өнім түрлерінің өзіндік құнын анықтау.

Барлық есепті ұйымдастыру жүйесі келесі кезеңдерде қарастырылады:

Негізгі құралдар - дегеніміз ұзақ уақыт жұмыс істейтін материалдық-заттық құндылықтар

Негізгі құрал өндіріс процесіне қатысуымен, жылдар мерзімінің әсерімен, табиғат күшінің әсер етуімен пайдалану үдерісінде біртіндеп тозады. Тозудың екі түрі болады: табиғи және сапалық (моральдық) (заман талабына сай келмеуі) .

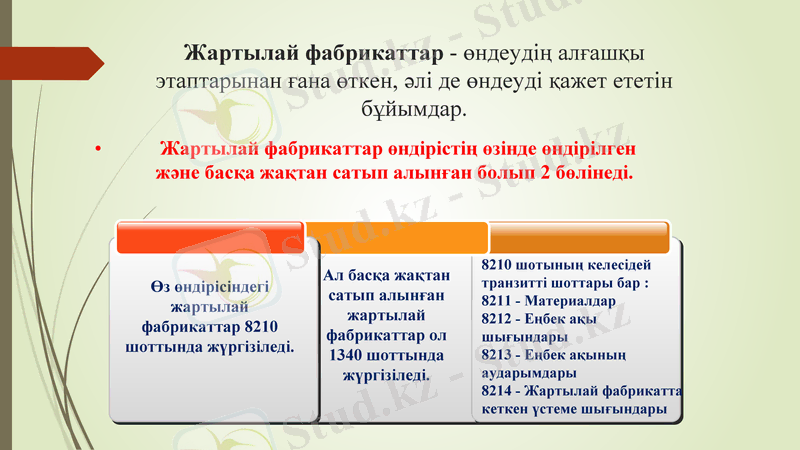

Жартылай фабрикаттар - өндеудің алғашқы этаптарынан ғана өткен, әлі де өндеуді қажет ететін бұйымдар.

Жартылай фабрикаттар өндірістің өзінде өндірілген

және басқа жақтан сатып алынған болып 2 бөлінеді.

Өз өндірісіндегі жартылай фабрикаттар 8210 шоттында жүргізіледі.

Ал басқа жақтан сатып алынған жартылай фабрикаттар ол 1340 шоттында жүргізіледі.

8210 шотының келесідей транзитті шоттары бар : 8211 - Материалдар 8212 - Еңбек ақы шығындары 8213 - Еңбек ақының аударымдары 8214 - Жартылай фабрикатта кеткен үстеме шығындары

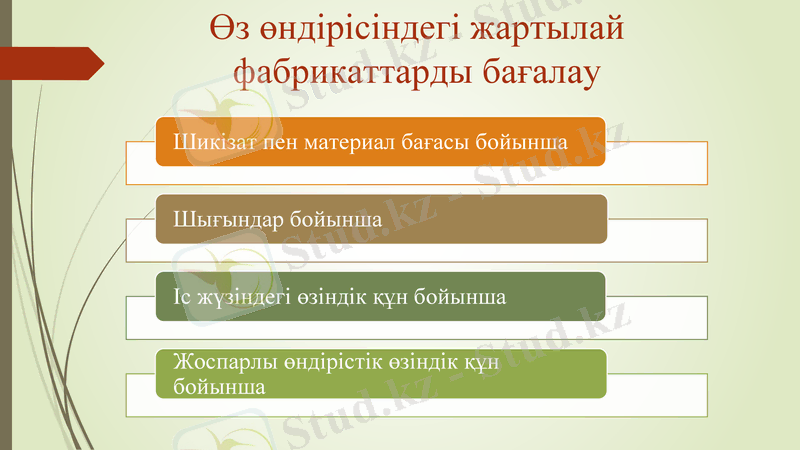

Өз өндірісіндегі жартылай фабрикаттарды бағалау

Негізгі өндіріс тұтынатын өнімді шығару жұмысына ықпал етіп жəне қызмет

көрсететін өндіріс көмекші өндіріс деп аталады.

Бұл - қазандық, электр станциялары, сумен жабдықтау, жөндеу механикалық цехы, автокөлік жəне т. б. Көмекші өндірістің шығындарын есептеуге 8030 «Көмекші өндіріс» шоты арналған жəне ол «Цехтардың шығындары» деп аталатын ведомоста жүргізіледі, онда əрбір өндірістек нысан үшін жеке талдамалық шот (тіркемелі парақтарда) ашылады.

Көмекші өндірістердің əрбір цехтары бойынша шығындарын есепке алу «Цехтар

шығындары» деп аталатын ведомоста көрсетіледі. Ведомостқа жазбалар талдамалық

кестелерден немесе бастапқы құжаттардан алынып жазылады.

Көмекші өндірістің есеп айырысуы мен калькуляциясы ерекшеленеді, өйткені кейбірі бір-

бірімен тығыз байланыста болады жəне тұрақты түрде бір-біріне қызмет көрсетеді, мысалы жөндеу-механикалық цехы жүк автомашина цехына ағымдағы жөндеу жұмысын жүзеге асырады, ал автокөлік цехы жөндеу-механикалық цехына жүк тасымалдайды.

Автомашинаның ағымдағы жөндеу өзіндік құнын есептеу үшін автомашинамен

тасымалданатын жүктің өзіндік құнын білу керек, ал тасымалданатын жүктің өзіндік құнын

есептеу үшін ағымдағы жөндеудің өзіндік құнын білу қажет. Бұл жағдайда өзіндік құн

матаматикалық, не өзіндік құны бойынша есептеледі. Көмекші өндірісте шығындар ай сайын

тартылады, сондықтан онда қалдық қалмайды.

Тек жөндеу-механикалық жəне аспаптар жасайтын цехтарды қоспағанда, бұл цехтарда ай

соңында қалдықтар болуы мүмкін. Бұндай қалдықтарды есептеу кезеңінің соңында

өндірістік бухгалтерияда қаржылық бухгалтерияға беріледі, ол кезде 1340 «Аяқталмаған

өндіріс» шоты дебеттеледі де, 8030 «Көмекші өндіріс» шоты кредиттеледі. Бұл операциядағы

аяқталмаған өндірістің қалдығы қаржылық есеп беруде көмекші өндіріске жатқызылады.

Көмекші өндірістің өнімінің санын есептеуіштердің көрсеткіштері бойынша немесе

шамамен (шартты жолымен) анықтайды.

«Көмекші өндіріс қызметін таратудың» талдамалық кестесі үш бөлімнен тұрады:

- бірінші бөлімде өнімнің, жұмыстардың көрсетілген қызметтердің жəне көмекші

өндірістер шығындардың, ондағы материалдық құндылықтардың іс жүзіндегі өзіндік

құны есептелініп шығарылады жəне олардың жоспарлы өзіндік құны келтіріледі.

Қабылданған жəне көрсетілген қарама -қарсы қызметтердің өзіндік құны тең болуға

тиіс. Екінші бөлімде алынған жəне көрсетілген қызметтердің саны мен жоспарлы

өзіндік құны негізгі тұтынушыларға босатылған қызметтердің саны мен құны,

материалдық шоттарға кіріске алынған құндылықтардың құны көрсетіліп, өнімнің,

жұмыстар мен көрсетілетін қызметтердің бір өлшемінің өзіндік құны анықталады;

- екінші бөлімінің деректері «Цех шығындарының» негізінде ведомостқа жазылады,

содан соң өнімді, жұмысты жəне қызметті тұтынғандардың шоттары дебеттеледі де,

8030 шоты кредиттеледі.

- үшінші бөлімде көрсетілген қызметтің жабдықтаушысы болып саналмайтын

бөлімшелердің шығындарының таратылғаны көрсетіледі.

1

2

3

Үстеме шығындар

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz