Ұйымның айналым активтерін басқарудың теориялық-әдістемелік негіздері және Amir 2007 ЖШС мысалындағы тәжірибелік талдауы

Айналым активтері кез келген ұйымда жалпы активтердің көп бөлігін құрайды. Оны дұрыс басқарудан шаруашылық жүргізуші субъектінің кәсіпкерлік қызметінің дұрыс жүруі анықталады. Ұйымда, оның қызметін ұстап тұру үшін қажетті айналым қаражаттарының бар болуы, бір жағынан, тиімді және қатаң, екінші жағынан, қадғалаушы және есепті жүйенің болуын талап етеді. Ұйымда айналым қаражаттарының болуы, олардың құрамы, құрылымы, айналым капиталының қолдану тиімділігі және айналымдылық жылдамдығы, ұйымның қаржылық тұрақтылығы мен нарықтағы орнын анықтайды.

Нарықтық қатынастардың дамуы ұйымның айналым капиталының жаңа шарттарын және оны басқаруда жаңа әдістерді белгілейді. Жоғары инфляция, өндіріс көлемінің және тұтынушылық сұраныстың төмендеуі, төлемсіздік, шаруашылық байланыстардың үзілуі, салықтық төлемдердің ауыртпалығы, банктік пайыздардың жоғарлануынан несиеге деген қол жеткізу мүмкінсіздігі және басқа дағдарыстық жағдайлар ұйым үшін айналым активтерін басқару саясатын өзгертуге, жаңа қаржыландыру көздерін іздеуге, оларды қолдану тиімділігін қайтадан зерттеуге мәжбүрледі.

Айналым активтерінің есебін және талдауын жасаудағы методологиялық қамтамасыз ету және практикалық шешімдер, материалды-өндірістік қорлар, ақша қаражаттары, дебиторлық қарыздар және басқалары бухгалтерлік есептілік жүйесінде және экономикалық талдаулардағы мәліметтер әр түрлі қолданушылар үшін қажетті және көмектесе алатындай болуы керек. Бұндай мәліметтерді талдау және түсіну айналым қаражаттарының және оның әрбір элементінің бухгалтерлік (қаржылық) есептілікте көрсеткіштер жүйесін құрастыруға көмектеседі

Ұйымның немесе шаруашылық субъектінің дұрыс қызметін жүргізу үшін айналым қаражаттары, біріншіден, ол ұйымның айналым қорларын және тұтыну қорларын сатып алуға көмектесетін - ақша қаражаттары болып саналады. Айналым қорларын рационалды және үнемді қолдану, кез келген ұйым үшін басты міндет болып саналады.

Осымен байланысты ұйымның айналым активтерінің қолдану тиімділігін көтеру мәселесі жоғарыға қойылады. Себебі, меншік формасына, саласына және техникалық сипатына, өндіріс ауқымына байланыссыз, айналым қаражаттарының осы үдерістерін қадағалау негізінде ғана ресурстардың құнының қозғалысын және олардың айналымдылығына қол жеткізуге болады.

Зерттеліп отырған тақырыптың өзектілігі - қазіргі нарықтағы ұйымның айналым активтерін басқару тиімділігін анықтау.

Диплом жұмысының мақсаты - ұйымның айналым активтерін басқару туралы теориялық және әдістемелік негіздемелер жасау және Қазақстан Республикасындағы ұйымның айналым активтерін басқаруын талдау.

Қойылған мақсаттарға орай жұмыста келесі міндеттерді шешу қарастырылды:

жалпы айналым активтеріне анықтама беру;

айналым активтерін басқару ерекшеліктері мен теориялық аспектілерін зерттеу;

айналым активтерін басқаруының қазіргі жағдайына баға беру және анализ жүргізу;

айналым активтерін басқарудағы әр түрлі әдістер мен тәсілдердің маңыздылық рөлін көрсету;

ұйымның айналым активтерін басқаруындағы мәселелерін көрсету, олардың даму перспективаларын анықтау және қызметін оңтайландыру.

Зерттеу объектісі - «Амир 2007» ЖШС-тің айналым активтерін басқару қызметі.

Ал зерттеу пәні болып айналым активтерді тиімді басқару әдістері, тәсілдері, ұйымдастырушылық-экономикалық, технологиялық факторлар жиынтығы және оларды дамыту жолдары мен перспективалары.

Зерттеудің теориялық және әдістемелік негізі болып жалпы ғылыми сипаттағы кешендік әдістемелер қолданылды: талдау және синтездеу; абстрактілі-логикалық; статистикалық-экономикалық мәліметтерді талдау, өңдеу және бағалау әдістері; жүйелі-факторлы әдістер; экономикалық-математикалық үлгілеу әдістері, SWOT-талдау әдісі, сонымен қатар аналитикалық материалдарды өңдеу үшін пайдаланылды. Стратегиялық даму бағдарламалары, Қазақстан Республикасының стратегиялық жоспарлары, ҚР-сы Статистика агенттігігінің мәліметтері болады.

Зерттеудің ғылыми жаңалығы:

- ұйымның айналым активтерін басқарудың теориялық түсінігі мен мәні нақтыланып негізгі қағидалары анықталды;

- ұйымның айналым активтерін басқару әдістемесі қарастырылып, стратегиялық даму деңгейін бағалау критерилері қалыптастырылды;

- «Амир-2007» ұйымының ағымдағы жағдайын талдау негізінде олардың даму мүмкіншіліктері анықталды;

- Ұйымның айналым активтерін басқарудың инновациялық стратегиясы анықталды.

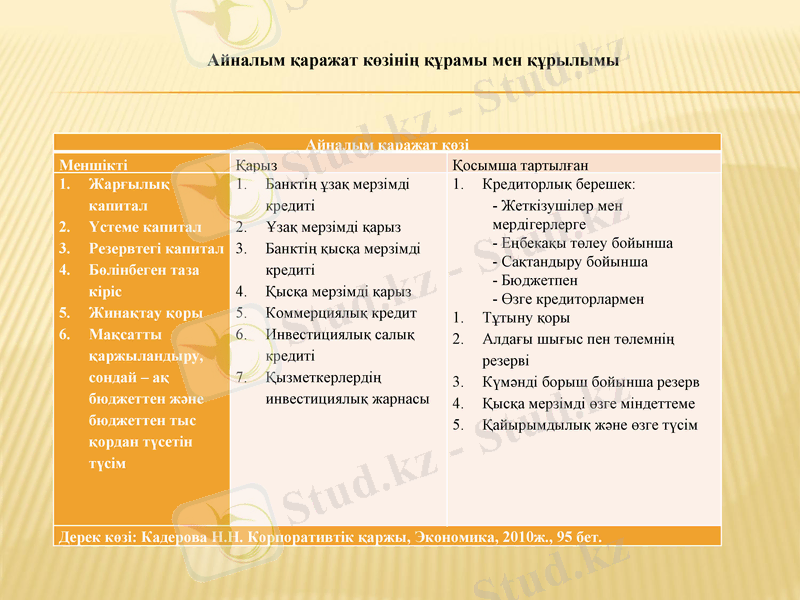

Айналым қаражат көзі

Меншікті

Қарыз

Қосымша тартылған

Жарғылық капитал

Үстеме капитал

Резервтегі капитал

Бөлінбеген таза кіріс

Жинақтау қоры

Мақсатты қаржыландыру, сондай - ақ бюджеттен және бюджеттен тыс қордан түсетін түсім

Банктің ұзақ мерзімді кредиті

Ұзақ мерзімді қарыз

Банктің қысқа мерзімді кредиті

Қысқа мерзімді қарыз

Коммерциялық кредит

Инвестициялық салық кредиті

Қызметкерлердің инвестициялық жарнасы

Кредиторлық берешек:

- Жеткізушілер мен

мердігерлерге

- Еңбекақы төлеу бойынша

- Сақтандыру бойынша

- Бюджетпен

- Өзге кредиторлармен

Тұтыну қоры

Алдағы шығыс пен төлемнің резерві

Күмәнді борыш бойынша резерв

Қысқа мерзімді өзге міндеттеме

Қайырымдылық және өзге түсім

Дерек көзі: Кадерова Н. Н. Корпоративтік қаржы, Экономика, 2010ж., 95 бет.

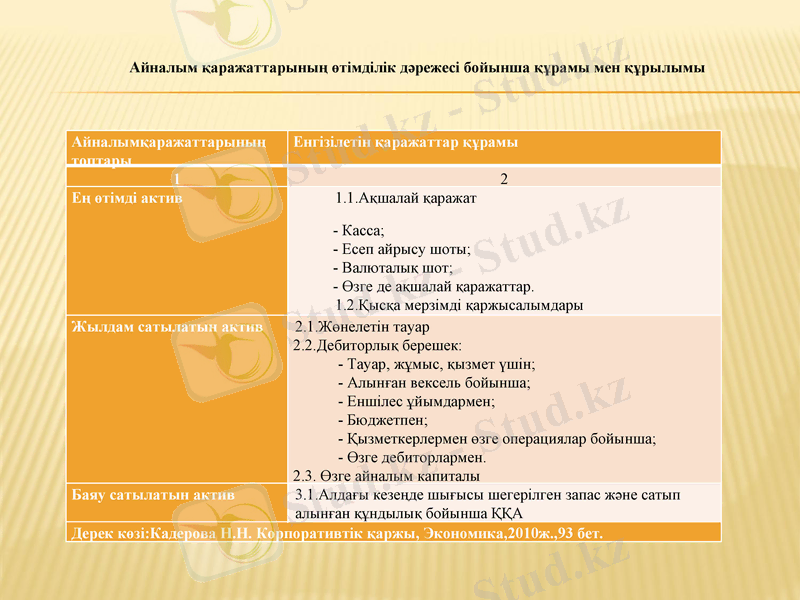

Айналым қаражат көзінің құрамы мен құрылымы

Айналымқаражаттарының топтары

Енгізілетін қаражаттар құрамы

1

2

Ең өтімді актив

1. 1. Ақшалай қаражат

- Касса;

- Есеп айрысу шоты;

- Валюталық шот;

- Өзге де ақшалай қаражаттар.

1. 2. Қысқа мерзімді қаржысалымдары

Жылдам сатылатын актив

2. 1. Жөнелетін тауар

2. 2. Дебиторлық берешек:

- Тауар, жұмыс, қызмет үшін;

- Алынған вексель бойынша;

- Еншілес ұйымдармен;

- Бюджетпен;

- Қызметкерлермен өзге операциялар бойынша;

- Өзге дебиторлармен.

2. 3. Өзге айналым капиталы

Баяу сатылатын актив

3. 1. Алдағы кезеңде шығысы шегерілген запас және сатып алынған құндылық бойынша ҚҚА

Дерек көзі:Кадерова Н. Н. Корпоративтік қаржы, Экономика, 2010ж., 93 бет.

Айналым қаражаттарының өтімділік дәрежесі бойынша құрамы мен құрылымы

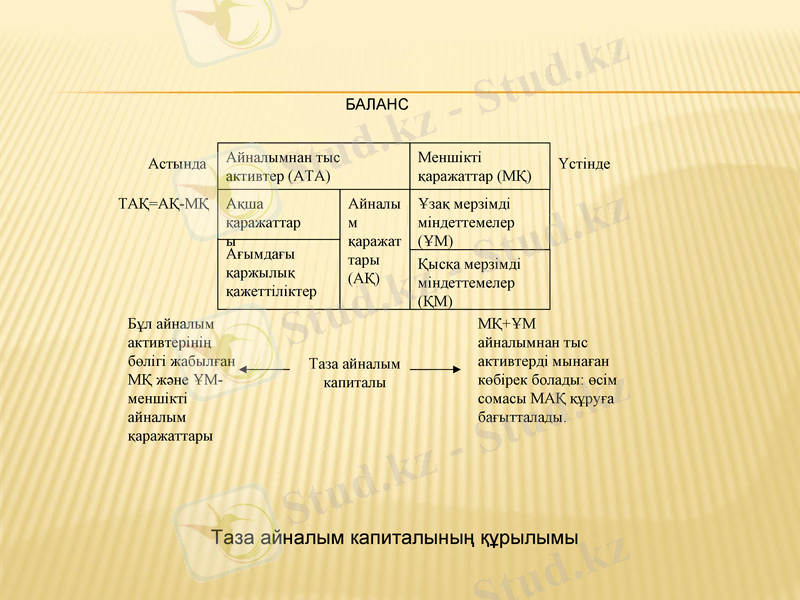

БАЛАНС

Таза айналым капиталының құрылымы

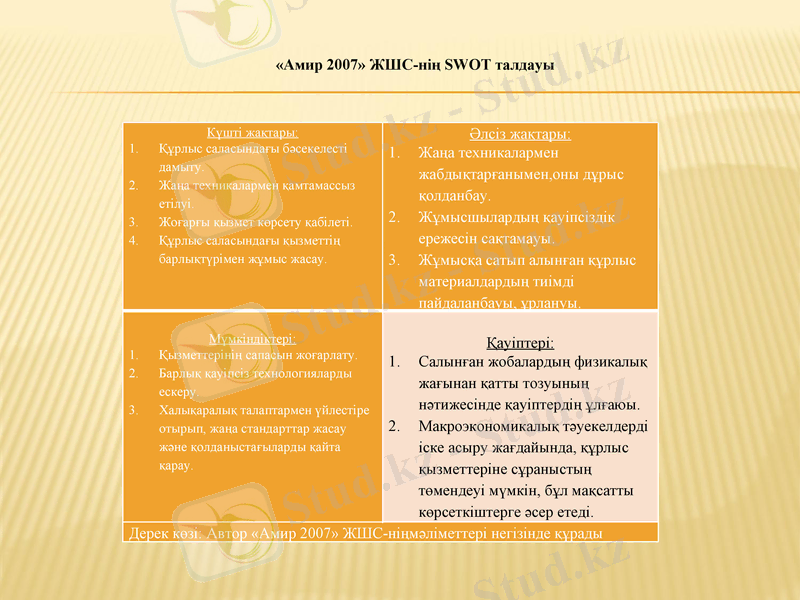

Күшті жақтары:

Құрлыс саласындағы бәсекелесті дамыту.

Жаңа техникалармен қамтамассыз етілуі.

Жоғарғы қызмет көрсету қабілеті.

Құрлыс саласындағы қызметтің барлықтүрімен жұмыс жасау.

Әлсіз жақтары:

Жаңа техникалармен жабдықтарғанымен, оны дұрыс қолданбау.

Жұмысшылардың қауіпсіздік ережесін сақтамауы.

Жұмысқа сатып алынған құрлыс материалдардың тиімді пайдаланбауы, ұрлануы.

Мүмкіндіктері:

Қызметтерінің сапасын жоғарлату.

Барлық қауіпсіз технологияларды ескеру.

Халықаралық талаптармен үйлестіре отырып, жаңа стандарттар жасау және қолданыстағыларды қайта қарау.

Қауіптері:

Салынған жобалардың физикалық жағынан қатты тозуының нәтижесінде қауіптердің ұлғаюы.

Макроэкономикалық тәуекелдерді іске асыру жағдайында, құрлыс қызметтеріне сұраныстың төмендеуі мүмкін, бұл мақсатты көрсеткіштерге әсер етеді.

Дерек көзі: Автор «Амир 2007» ЖШС-ніңмәліметтері негізінде құрады

«Амир 2007» ЖШС-нің SWOT талдауы

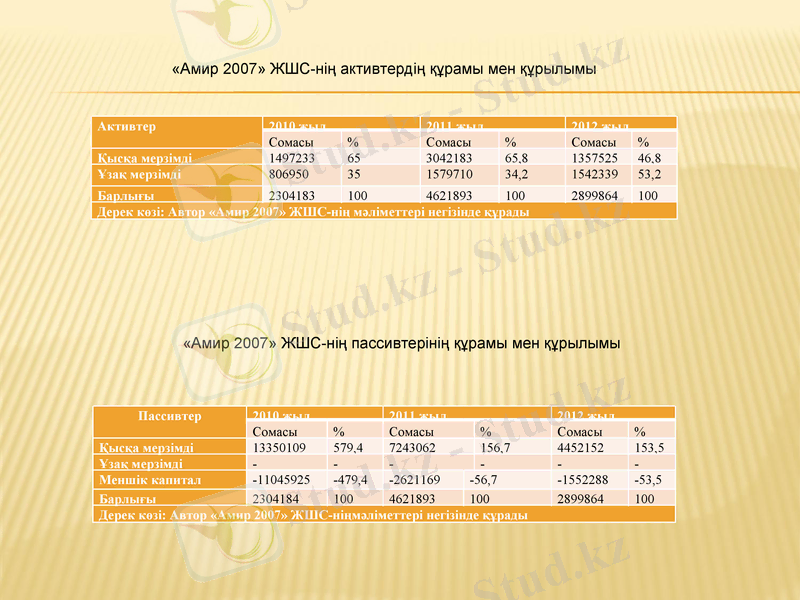

Активтер

2010 жыл

2011 жыл

2012 жыл

Сомасы

%

Сомасы

%

Сомасы

%

Қысқа мерзімді

1497233

65

3042183

65, 8

1357525

46, 8

Ұзақ мерзімді

806950

35

1579710

34, 2

1542339

53, 2

Барлығы

2304183

100

4621893

100

2899864

100

Дерек көзі: Автор «Амир 2007» ЖШС-нің мәліметтері негізінде құрады

«Амир 2007» ЖШС-нің активтердің құрамы мен құрылымы

Пассивтер

2010 жыл

2011 жыл

2012 жыл

Сомасы

%

Сомасы

%

Сомасы

%

Қысқа мерзімді

13350109

579, 4

7243062

156, 7

4452152

153, 5

Ұзақ мерзімді

-

-

-

-

-

-

Меншік капитал

-11045925

-479, 4

-2621169

-56, 7

-1552288

-53, 5

Барлығы

2304184

100

4621893

100

2899864

100

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz