Контроллингтің басқарудағы тапсырмалары, құрылымы және түрлері

Қазақстан Республикасы Білім және Ғылым Министрлігі Қазақ Ұлттық Аграрлық Университеті “Қаржы, есеп және аудит” кафедрасы Басқару жүйесіндегі бақылаудың тапсырмалары мен құрылымы

Орындаған: Елемисова М. Ж.

УА-402 тобының студенті

Тексерген

Қалыптасқан теориялармен әдістерге жүгінсек, контроллинг консультациялық және қызмет көрсету функциясын және басқару шешімін дәлелдеу, орындау болып табылады. Контроллингтің бұл тапсырмалары мекемелерде де, оның тауарлы функциялық және аймақтық бөлімдерінде де, сонмен қатар қызмет және өндіріс жобалар мен бағдарламалары мен басқарудың барлық сатыларында қолданылады.

Мемлекеттің барлық жоспарлау және контроллинг жүйесінің құрылымы ретінде қарастырлады. Контроллингтің басты мақсаты бірқалыпты бақылау және басқару жүйесін жасау болып табылады. Бұрынғы тәжірибелерді ескере отырып, дамыған елдер экономистері бүкіл экономиканың социалды бағытталған бағытта дамытуын және контроллинг шараларын жоғарыларының әсерінсіз ыңғайлы экономикалық саясатпен, бірақ төмендегілердің қолдауымен жүргізуді ұсынады.

Ұйымдастыру барысында бағыттардың дәл келісім болып дұрыс емес басқару шешімдерін қабылдау қатерін төмендетеді. Сонымен қатар жоспар болмау керек, бірақ болуы тиіс басқарушы және жүргізушілердің әсер етпеу үшін. Ол алдын ала бақылау концепсиясын ұсынады, яғни кәсіпорынның бюджетін және жоспарын бақылауды көрсетеді деп айтуға болады. Бақылау басқарудың орнына жүрмейді, ол тек басқаруды тек жаңа сапалы сатыға әкеледі. Контроллингтің экономикалық саясатын енгізу негізі ретінде қызықтырушы және координация болу керек. Мұнда әңгіме жоғарыда айтылып кеткендейшешім қабылдау сатысының ауысуы жөнінде ғана емес сонымен қатар әртүрлі салалар және құрамдас бөлімдері және жобалаудың бірігуі.

Контроллингтің құндылығы ауыл шаруашылық жүйенің өсу деңгейімен күрделену кезінде кәсіпорынның кеңейуі кезінде немесе өндірістің диверсификациясы кезінде көрінді, себебі сол кездерде функционалды келіспеуі туындайды.

Контроллинг - бұл ситуацияны қолға алу, процестерді басқару және ұйымдастыру. Контроллинг қызметі ағымдағы мәліметтерін және басқару шешімдерін жасауда дұрыс мәліметтердің бар болуы кәсіпорынның көрсететін қызмет жоспарына сай келмеуін қамтамасыз ету және басқару шешімін жасауда ұсыныстар беру болып табылады.

Контроллингтің негізгі функциясы - бұл жетекшіліктің сапалық және сандық дайындығы және тактикалық және стратегиялық шешімдерін қолдану. «Контроллинг» теориясы менеджмент жүйесінің және кәсіпорын операциондық жүйесінің айырмасына негізделген.

Контроллинг қызметі басқару құралы ретінде кәсіпорынның ішкі басқару және шешім қабылдау қамтамасыз етеді.

Контроллинг келесідей құрылымдардан тұратын комплексті құрайды:

Контроллинг кәсіпорынның жүйелік концепсия негізінде басқару, негізінде кәсіпорны ұзақ мерзімге тиімді жұмыс істеуін қамтамасыз етуге ұмтылу, жоспарын орындалуын әртүрлі жолдарын қарастыру, табу.

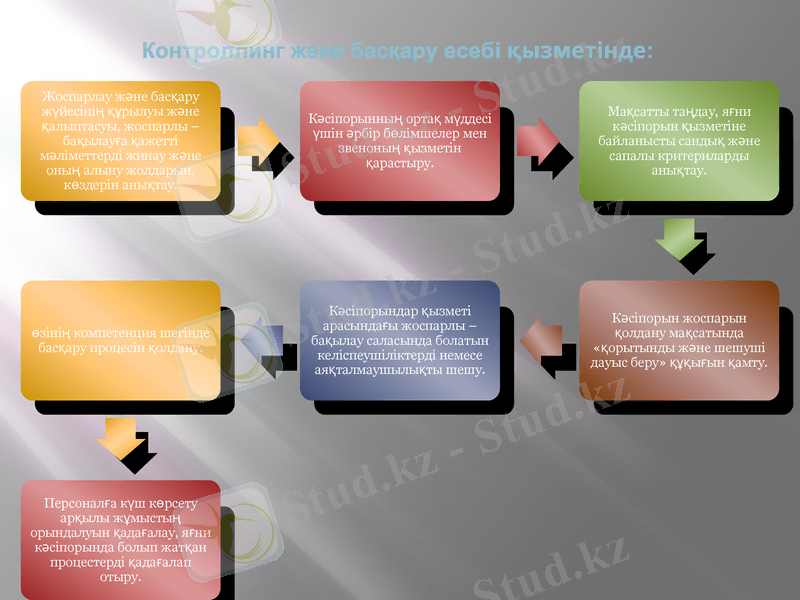

Контроллинг және басқару есебі қызметінде:

Алынған нәтиже барысында кәсіпорын көлемі, құрамына байланысты, комлексті және симплексті және конвекторны әдістелі арқылы мәліметтерді беру және нәтижелерді салыстыру жүргізуге болады. Комплекстік әдісте мәліметтер бір уақытта қызметтері бір - бірімен байланысты бөлімшелерден алынады және беріледі. Симплекстік әдіс мәліметтерді бір бағытта беруді, талдаудан және нәтиже жасалған соң қайтадан берілуді қарастырады. Мұндай байланыс тек екі бөлімше арасындабір мезгілде жүргізіледі. Конвекторны әдіс комплекстікәдістің күрделенген түрі, яғни мәліметтер бірнеше бағытта бір мезгілде жүзеге асырлады.

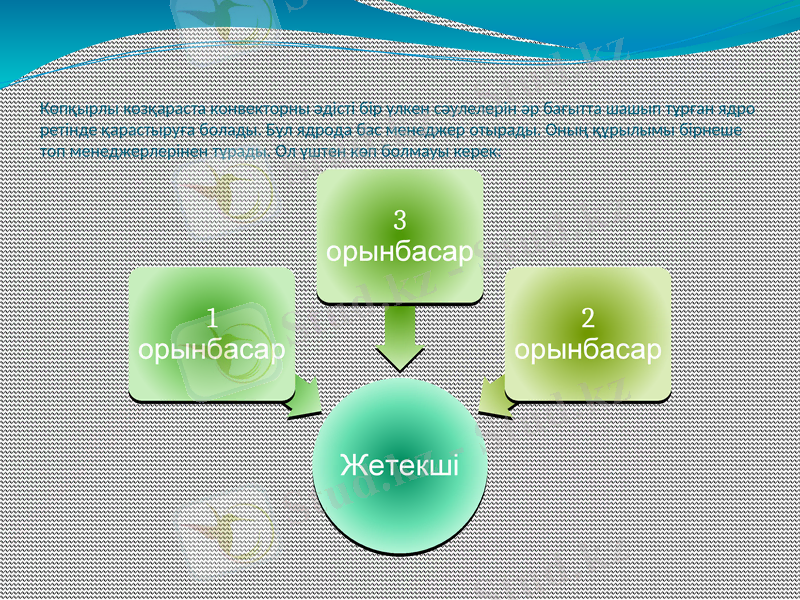

Көпқырлы көзқараста конвекторны әдісті бір үлкен сәулелерін әр бағытта шашып тұрған ядро ретінде қарастыруға болады. Бұл ядрода бас менеджер отырады. Оның құрылымы бірнеше топ менеджерлерінен тұрады. Ол үштен көп болмауы керек:

Әрбір басшының әсер ету және комптенциясы белгілі бір саламен шектелуі превентиві анықталуы керек. Сонымен қатар әрбір менеджердің өзінің қызмет ету сферасына жауапкершілік шаралары болуы, себебі кейбір басшылар арасында алмастыру процессі болады.

Көпвекторлы құрылымды басқаруда орталықта басқару ядросы болады, осыдан атқарушы бөлімшелерге бөлінеді. Басшы мен атқарушы арасындағы көпқырлы байланыс болады. Ақпарат радиалды түрде орталықтардан бөлімшелерге жіберіледі. Осылайша бөлімшелерде айналым түрінде жүргізіледі.

Мұндай структура көпсатылы құралдарға қарағанда оперативтік және динамикалық басқару және атқаруды орындауға мүмкіндік береді. Қорытындыда шешім қабылдау және орындалу сатысына жеткізу жылдамырақ.

Ақпарат берудің симплекстік әдісі, ең қарапайы түрі ретінде шағын, жеке шағын кәсіпорын мен жеке кәсіпкерлік, қаржылық есептілік қызметінің нәтижесі оңайлатылған жүйе негізінде жүргізіледі. Сонымен қатар салық салу және лицензиялаудың ерекше түрлері. Симплексті әдісте басшылық шешім ұжымды түрде немесе кәсіпорын басшысы өзі жеке шешеді, онда байланыс екі жақты, бірақ жалғасымды: орталықтан бөлімшелерге және жасалатын жұмыс жөнінде және қабылданған ақпараттың орындалғанын нақтылау үшін кейінге жіберу.

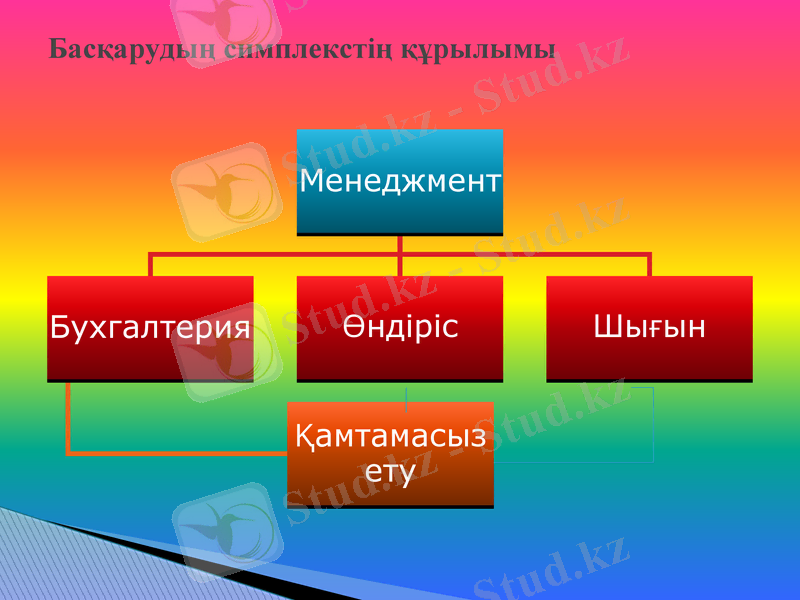

Басқарудың симплекстің құрылымы

Комплекстік әдісте және басқару құрылымында басшы мен бөлімшелер арасындағы байланыс симплекстік әдіске байланысты жүргізіледі, бірақ құрылымының күрделі элементімен ірі фирмалар мен банктерде бөлімшелердің атқарушы бөлімшелерге фронтофис және бэк офис, олардың тағайындалуына байланысты қызметті бөлу жүргізіледі.

Басқарудың комплекстік құрылымы

Басқарудың комплекстік құрылымы қарамағында жұмыс істейтін жұмысшылар деңгейіне дейін кеңейтілуі немесе жалғасуы мүмкін.

Мұндай басқару структурасы өте көп звенолардыц қалыптастырады, олардан жоғарыдан төменгі және төменнен жоғары, басқару мшешімінің орындалуына және оның нәтижесі жөнінде ақпараттар жіберіп отырады. Жалпы бұл структура совет кезінде қалыптасқан, ол өндірістік бәсекелестіктің дамуына жаңашылық кедергі болды.

Контролнигтің басты мақсаты - ең тиімді басқару жүйесінің басқару құрылымын таңдау. Тиімділікті жүйе көрсеткішінің күтіліп отырған және ағымдағы көрсеткішінің арасындағы айырмашылықпен немесе шешіліп отырған мәселелердің шешімдердің сапалылығымен анықталады. Қолданылып отырған әдіс пен басқару құрылымына байланысты бақылаудың нәтижесін енгізу қалыптасады және бағаланылады. оны бақылаушы немесе бақылау топтарыбас менеджермен келісе отырып жасайды.

Басқарушы - бақылаушы мен атқарушы арасындағы байланыс келесідей анықталады.

Бақылаудағы координация жүйесі

Звено арасындағы байланыс екі жақты, себебі координация жоғары басшыда орта дәрежелі бөлімшелерге, ортадан звенодан атқарушыға жүреді, сосын кейінге қарай осы сатымен өтелген этаптар немесе орындалған тапсырмалар жөнінде ақпараттар жіберіледі. Бұл функцияларды комплексте өткізуге контроллинг (controlling) жүйесі қамтамасыз етеді.

Контроллинг түрлерінің және бағыттарының жіктелуі: стратегиялық және оперативтік контроллинг, тәуекелдік контроллинг, өткізу-контроллинг, өтімділік контроллинг, жобалық, технологиялық, экологиялық, инвестициялық контроллинг болады.

Кәсіпорынның сыртқы және ішкі факторларды ескере отырып, өзіне ішкі ортаға тиімді контроллингтің бірнеше түрін таңдайды. Соның ішінде:

Логикалық контроллинг және өндіріс факторларын қамтамасыз ету контроллинг өндірісті контроллингті қалыптастырады. Өткізу-контроллинг жеке және автоматталған контроллинг болып екіге бөлінеді

Контроллингті шектеу - бұл контроллинг функциясын мерзіммен сапалық көлемі жағынан шектеу болып табылады.

Стратегиялық контроллинг - болашаққа, фирманын қазіргі жағдайына және ағымдағы көрсеткіштеріне сәйкес көрінісін болжауға арналған;

Оперативтік контроллинг - бұл фирманың ішкі стратегиясының құрылымы мен оның есептілігінің жүйесін ескере отырып оның ағымдағы көрсеткіштері мен қызметін бақылау.

Тәуекелді контроллинг - «мүмкіншілік» калькуляциясы мен мүмкін болатын тәуекел калькуляциясына негізделген. Тәуекел потенциалын өлшеудің қрталық концепциясы екі калькуляцияны қосатын Value at Risk болып саналады. Тәуекелді басқару жеке операциялар мен портфельді және құрылымды деңгейі бойынша қолданылады. Әр клиенттік операциялар бойынша калькуляция ішінде тәуекел және өндіріс шығындарын есептейді. Тәуекел шығындары тәуекел сыйақы арқылы жабылады.

Өтімділікті контроллинг - стратегиялық және опреативтік жоспарлау мақсаттарын, жоспарлап қойған нәтижелерді орындау тетіктеріескерту жүйесін бақылауды қамтиды.

Табыс және тәуекел интегралды бақылау концепсиясына сүйене отырып, тәуекел контроллинг өтімділік контроллингпен қосылады деп атауға болады. Бұл концепсия жалпы банктік менеджмент концепсиысяның шыңы болып табылады. Жалпы бақылау мәні менеджментпен байланыстан туындаған. Бұл АҚШ - тың контроллинг жүйесіне тән.

Менеджмент пен бақылау талабының байланысы

Стратегиялық контроллинг «кәсіпорын жұмыс істеуін қамтамасыз ету және даму стратегиясына жетуге жасалған жұмысын бақылау» оперативті контроллинг «ағымдағы мақсаттарға жету үшін бақылау жүйесін жасауға және шығын мен пайданы оптимизациялауға негізделеді». Кәсіпорынды бастапқы қалыптастыруында оперативтік басқылау әдісі ұсынылады, яғни мұнда бастапқы кезең әр есепті жыл үшін әр бір кезең қызметінің нәтижесін бақылау ыңғайлы болу үшін.

Қазіргі өндірісте жаңа технологияларды қолдану мен байланысты жаңа технологиялық бақылау әдісі қалыптасты. Орыс ғалымы профессор Мухин А. В. анықтамасы бойынша «технологиялық контроллинг - ақпараттарды аналитикалық қолдау әдістерінің жүйесі, өндірістің өндірістік дайындығы жөнінде және технологиялық шешімдерге бағытталған». Берілген анықтама автордың мына анықтамасынан шығады: «технология - бұл өндіріс құралдарын дайындау процесінің заңдылығын білім жүйесі, осы процестерді бақылау, сонымен қатар тиімді шешімдерді қабылдау және орындау процесі белгіленген процесті қамтамасыз ету және өндірістің мақсатты нәтижесіне жетуге бағытталады».

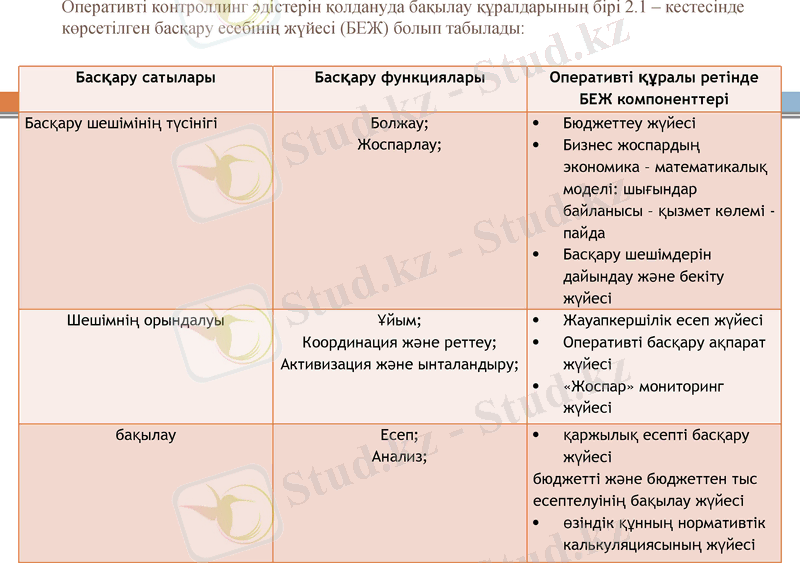

Оперативті контроллинг әдістерін қолдануда бақылау құралдарының бірі 2. 1 - кестесінде көрсетілген басқару есебінің жүйесі (БЕЖ) болып табылады:

Басқару сатылары

Басқару функциялары

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz