Контроллингті енгізу механизмдері мен процестері: кәсіпорындық талдау және қолданбалы аспектілер

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ ҚАЗАҚ ҰЛТТЫҚ АГРАРЛЫҚ УНИВЕРСИТЕТІ ҚАРЖЫ, ЕСЕП ЖӘНЕ АУДИТ КАФЕДРАСЫ Тақырыбы: “Контроллингті қолданудағы механизмдер мен процестер”

Орындаған: Айхынбаева А.

УА-402к

Қабылдаған : Шегір Ғ

Кәсіпорында контроллингті енгізудің механизміне контроллингтің барлық компоненттері кіреді және ол жоғары менеджмент пен контроллингтік қызметтің өзара байланысы мен өзара әрекетін көрсетеді

.

Кәсіпорында контроллингті енгізудің механизмі Менеджмент Контроллинг

Ақпарат

Талдау

Жоспарлау

Координация

Бақылау

Кәсіпорынның қаржылық есеп беруі

Нормативті-заңды акт

Анықтамалық ақпарат

Салыстырмалы талдау

Абсолютті көрсеткіштердің талдауы

Қатысты көрсеткіштердің талдауы

Кәсіпорынның жалпы жоспары (стратегиясы

Бюджеттеу

Мониторинг

Кеңес беру

Әрекеттерді түзету

Ішкі бақылау

Есеп жүйесі және ішкі аудит

Сыртқы бақылау. Сараптама

Ақпараттарды жинақтаудан кейін аналитикалық процедура жүргізіледі. Ол біртіндеп этап бойынша әр түрлі талдау әдістерін қолдану негізінде жүргізіледі. Талдаудың келесідей әдістері бар:

Салыстырмалы талдау немесе трендтік талдау. Бұл кәсіпорын жұмыстарының бірнеше жыл ішіндегі, кем дегенде 5 жыл ішіндегі ақпараттарын салыстыру арқылы жүргізіледі. Сондай-ақ қазіргі заманғы бенчмаркеинг әдісі арқылы.

Абсолютті көрсеткіштерді талдау, яғни сату, запастар, материалдық және ақшалай ағын қозғалысының қаржылық есеп беруі мен тікелей есеп беруі, міндеттемелер мен талаптар есептерінің ақпараттарын талдау болып саналады.

Қатыстық көрсеткіштерді талдау. Ол өтімділік, рентабельділік, өзіндік және қарыздық құралдарды жабу, табыстылық коэффициенттерін қолдану арқылы жүргізіледі.

Жоспарлық фактті бағалау. Өткен кезеңді және басқа фирмалардың қорытындысын салыстыру.

Жоспарлаудағы жетіспеушілікті, қолданылмаған резервтерді, жоғалтуларды, тенденцияларды (+, -) табу және шешім қабылдаудағы сәтсіздіктер.

Мәліметтер балансының динамикасын талдау (активтер, депозиттер, меншік капиталы, несиелік портфель, ақпараттық портфель, табыс және т. б. ) .

Фирма аралық рейтинг

Соңғы нәтижеге дейінгі талдау модулі:

Ресурстарды талдау кезінде материалды (өндірістік) ресурстар жеке қарастырылады. Яғни құралдар, ғимараттар, технология, материалды запастар және басқа да компаненттер. Қаржылық ресурстың құрамына ақша-құралдары, инвестициялық капитал, сондай-ақ қысқа және ұзақ мерзімдік міндеттемелерді орындауға жеткілікті өтімділік активтердің жарнасы. Кадрлық потенциал кәсіпорынның жалпы өндірістік мақсатында және өндірістік мәселелерді шешудегі мүмкіндіктерін анықтайды. Контроллингті жоспарлау жүйесінде келесі модульге өту-жағдайылық талдаудан басталады. Кәсіпорынның қызметін жоспарлау: жалпы жоспарлау және бюджеттеу болып бөлінеді.

Басқару жүйесінің бағыттық үрдісінің негізгі кезеңдері:

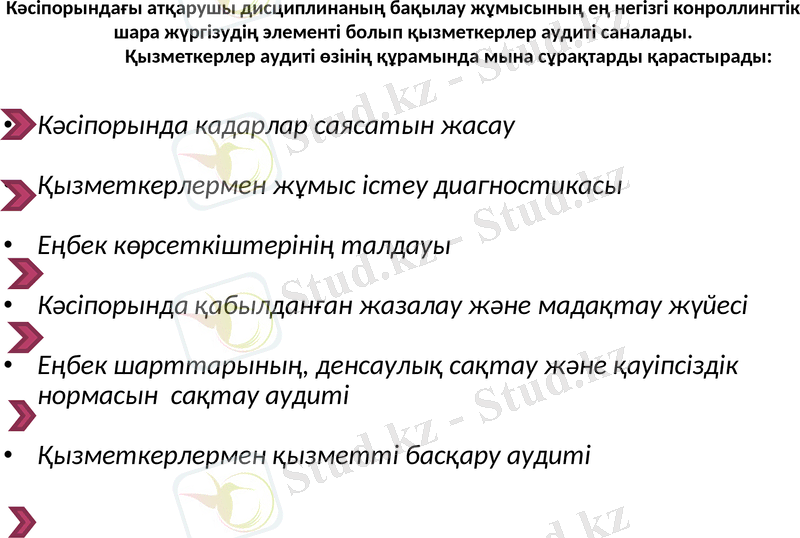

Кәсіпорындағы атқарушы дисциплинаның бақылау жұмысының ең негізгі конроллингтік шара жүргізудің элементі болып қызметкерлер аудиті саналады. Қызметкерлер аудиті өзінің құрамында мына сұрақтарды қарастырады:

Кәсіпорында кадарлар саясатын жасау

Қызметкерлермен жұмыс істеу диагностикасы

Еңбек көрсеткіштерінің талдауы

Кәсіпорында қабылданған жазалау және мадақтау жүйесі

Еңбек шарттарының, денсаулық сақтау және қауіпсіздік нормасын сақтау аудиті

Қызметкерлермен қызметті басқару аудиті

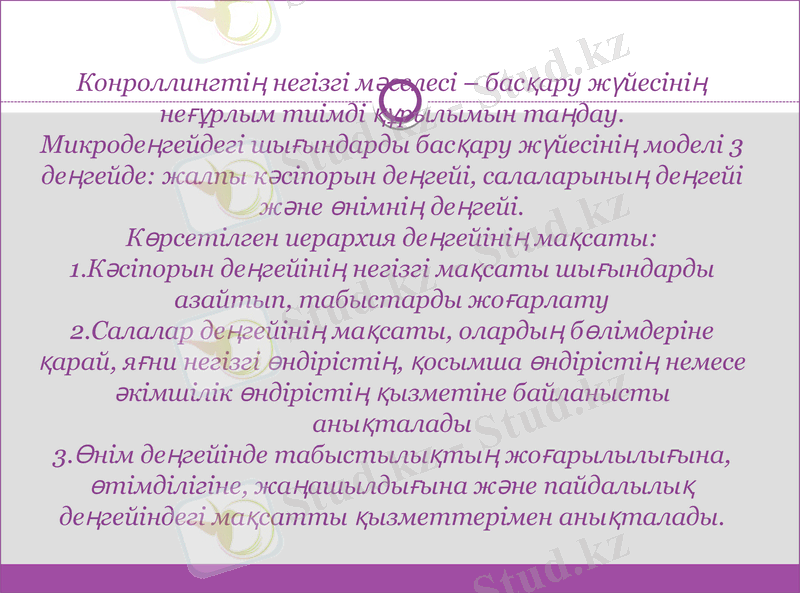

Конроллингтің негізгі мәселесі - басқару жүйесінің неғұрлым тиімді құрылымын таңдау. Микродеңгейдегі шығындарды басқару жүйесінің моделі 3 деңгейде: жалпы кәсіпорын деңгейі, салаларының деңгейі және өнімнің деңгейі. Көрсетілген иерархия деңгейінің мақсаты: 1. Кәсіпорын деңгейінің негізгі мақсаты шығындарды азайтып, табыстарды жоғарлату 2. Салалар деңгейінің мақсаты, олардың бөлімдеріне қарай, яғни негізгі өндірістің, қосымша өндірістің немесе әкімшілік өндірістің қызметіне байланысты анықталады 3. Өнім деңгейінде табыстылықтың жоғарылылығына, өтімділігіне, жаңашылдығына және пайдалылық деңгейіндегі мақсатты қызметтерімен анықталады.

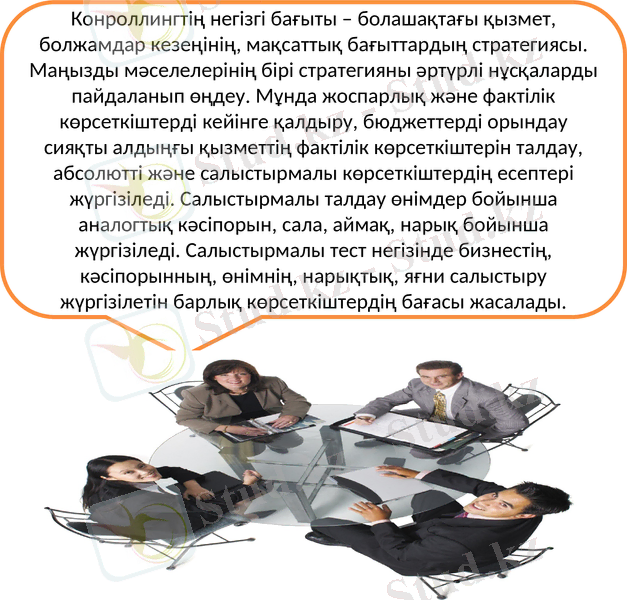

Конроллингтің негізгі бағыты - болашақтағы қызмет, болжамдар кезеңінің, мақсаттық бағыттардың стратегиясы. Маңызды мәселелерінің бірі стратегияны әртүрлі нұсқаларды пайдаланып өңдеу. Мұнда жоспарлық және фактілік көрсеткіштерді кейінге қалдыру, бюджеттерді орындау сияқты алдыңғы қызметтің фактілік көрсеткіштерін талдау, абсолютті және салыстырмалы көрсеткіштердің есептері жүргізіледі. Салыстырмалы талдау өнімдер бойынша аналогтық кәсіпорын, сала, аймақ, нарық бойынша жүргізіледі. Салыстырмалы тест негізінде бизнестің, кәсіпорынның, өнімнің, нарықтық, яғни салыстыру жүргізілетін барлық көрсеткіштердің бағасы жасалады.

Сараптамалық болжамның әдістерінің бірі дәлме-дәл болжамға қарағанда объектінің болашақ жағдайы туралы нақты кеңейтілген диапозонда мүмкіндігін беретін интервалды сараптамалық болжам әдісі болып табылады. Сараптамалық болжамның берілген әдістерінің мәселелері:

Болжамдау көлемінің нақты мүмкін диапозонын анықтау

Осы диапозон арасындағы орындалу ықтималдығының таралу түрлерін таңдау

Болжам деңгейінің сенімділігін таңдау

Әртүрлі кәсіпорындар үшін контроллингтік жүйе спецификалық маңыздылыққа ие. Өндірістік кәсіпорын үшін контроллинг келесідегідей жіктеледі:

Жалпы өндірістік контроллинг, технологиялық контроллинг, қаржылық контроллинг, ұйымдастырушылық және стратегиялық жобалау, инвестициялық контроллинг салаларды басқару цех, филиал), кәсіпорынның әр түрінің дамуы контрагенттерді жалпы басқару (жабдықтаушылар мен сатып алушылар) .

Қызметкер контроллингі. Қызметкерлерді жобалау және сканерлеу көмегімен өлшеу қорытындысы, квалификациялық контроллинг, қызметкерлерді инновациялық оқыту бойынша инжинирингтік жұмыс.

Ассортимент контроллингі. Ассортиментті жобалау (өнімдердің әр түрі бойынша қайта қосу және шығару), ассортименттерді реттеу, ассортиментті бақылау.

Аудандарды пайдаланудағы контроллинг. Аудандарды тиімді пайдалануы бойынша аналитикалық сканер негізіндегі аудандарды пайдалануды басқару.

Аудандарды пайдалануды басқару жүйесі.

Қойма шаруашылығының контроллингі: тапсырыс жүйесі, сыртқы логистикалық жүйе, ішкі логистикалық жүйе, ішкі заттар мен материалдарды қабылдау, дайын өнімдерді түсіру.

Ауыл шаруашылығындағы кәсіпорындардың контроллингтерін жүргізу үшін өндірістік кәсіпорын контроллингтерімен байланысты. Келесідей приоритеттері бар контроллингтік жүйесін дамыту керек.

Жалпы контроллинг: қаржылық контроллинг, ұйымдастырушылық және стратегиялық жобалау, салаларды басқару, ауыл шаруашылық өндірістің әр түрін дамыту, (дәнді, көкеністі, мал шаруашылығын және басқа) несиелеушілермен, жеткізушілермен, сатып алушылармен ортақ жұмыс.

Қызметкер контроллингі: қызметкерлерді жоспарлау, сканер көмегімен шешімдерді өлшеу, квалификациялық контроллинг, қызметкерлерді инновациялық оқыту бойынша инжинирингтік жұмыс.

Ассортимент контроллингі: ассортиментті жоспарлау, ассортиментті реттеу, ассортиментті бақылау.

Аудандарды пайдаланудағы контроллингі: аудандарды тиімді пайдалануы бойынша аналитикалық сканер негізіндегі аудандарды пайдалануды басқару, аудандарды пайдалануды басқару жүйесі.

Қойма шаруашылығының контроллингі: тапсырыс жүйесі, сыртқы логистикалық жүйесі, ішкі логистикалық жүйесі, шикізаттар мен материалдарды қабылдау және сақтау, қойма жұмысының координациясы, дайын өнімді түсіру.

Сауда кәсіпорындары бойынша контроллингті пайдалану үшін келесідей бағыттары бар, контроллингтерге бөлінеді.

Жалпы контроллинг: қаржылық контроллинг, ұйымдастырушылық және стратегиялық жоспарлау, инвестициялық контроллинг, филиалдарды басқару, кәсіпорынның әр түрін дамыту, клиенттерді жалпы басқару.

Қызметкерлер контроллингі: қызметкерлерді жоспарлау және сканерлеу көмегімен өлшеу қорытындысы квалификациялық контроллинг.

Ассортимент контроллингі: ассортиментті жоспарлау, ассортиментті реттеу, ассортиментті бақылау.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz