Ұлттық және халықаралық қаржылық есеп стандарттары: Қазақстанда ХҚЕС-ке көшу маңызы мен проблемалары

Ұлттық және халықаралық

қаржылық есеп

стандарты және

олардың маңызы

Осы Қазақстан Республикасының бухгалтерлік есепке алу және қаржылық есеп жүйесін дамытудың 2007-2009 жылдарға арналған тұжырымдамасы (бұдан әрі - тұжырымдама) Қазақстан Республикасы Премьер-Министрінің 2006 жылғы 9 тамыздағы № 233 - өкімімен бекітілген Халықаралық қаржылық есеп беру стандарттарын жедел енгізу жөніндегі 2006 жылға арналған іс-шаралар жоспарына сәйкес дайындалды.

Халықаралық қаржылық есептің стандарттарына көшу қажеттілігін мемлекеттің жалпы саясаты және Қазақстанда нарықтық экономиканы құруға бағдарланған реформалардың стратегиясы айқындайды.

Әлемдік экономикалық жағдайдағы соңғы он жылдықта болған шапшаң өзгерістер бухгалтерлік есепке алуға және қаржылық есепке арналған ережелерді жасау кезінде елдердің қолданатын тәсілдерін айтарлықтай дәрежеде өзгертті. Капитал нарықтары ұлттық шекарадан тыс жерлерде кеңейіп, ұлттық экономикалардың дамуына байланысты кірігу процесі нығаюда.

Капитал нарықтарының кемелдене дамуы олардың даму үрдісін инвесторлардың жоғары дәрежеде түсінуін, олардың нығайтылуына, тұрақтылығына және өтімділігіне сенімділігін талап етеді. Қаржылық есептің халықаралық стандарттарының бірыңғай топтамасын қабылдау кредиттердің құнын және инвесторлар үшін маңызды емес стандарттар бойынша есептілікті дайындау жөніндегі әкімшілік шығыстарды қысқарту арқасында ұйымдардың инвестицияларды тарту бойынша шығыстарын қысқартуға себепші болады.

Биржаларда акциялары бағаланатын Еуропалық Одақтың барлық компаниялары 2005 жылдан бастап Халықаралық қаржылық есептің стандарттарына сәйкес шоғырландырылған қаржылық есеп жасауға міндетті. Тек АҚШ-тың бухгалтерлік есепке алудың жалпыға бірдей принциптерін (бұдан әрі - GAAP) пайдаланатын кәсіпорындары, сондай-ақ биржаларда борыштық міндеттемелері (облигациялары) ғана бағаланатын фирмалар оған кірмейді. Мұндай кәсіпорындар Халықаралық қаржылық есептің стандарттарына 2007 жылдан бастап көшуі тиіс. Еуроодақтың пікірінше, Халықаралық қаржылық есептің стандарттарын енгізу ЕО елдеріндегі қаржылық есептің біркелкілігін, дұрыстығын, айқындылығын және салыстырмалылығын қамтамасыз ете отырып, бағалы қағаздарды халықаралық саудаға шығарған кезде тосқауылдарды жоюға мүмкіндік береді. Еуропа Одағының жоспарлары еуропа биржаларында тіркелген 8700-ге тарта компанияға қатысты, мұның өзі әлемдік нарықтық капиталдандырудың 25 %-ын құрайды.

Халықаралық қаржылық есеп стандарттары әлемдегі аса дамыған және алдыңғы қатарлы бухгалтерлік есепке алу стандарттары болып табылады деп есептеледі. Сондықтан да көптеген елдерде, мысалы Австралияда, Германияда, Ұлыбританияда шетел эмитенттері биржалардағы өздерінің есептілігін осы елдердің ұлттық стандарттарына емес, халықаралық стандарттарға сәйкес ұсына алады.

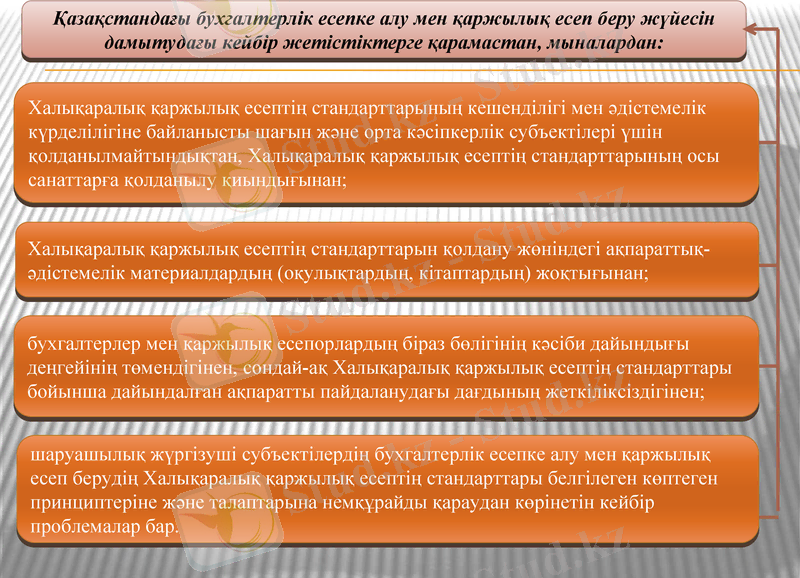

Қазақстандағы бухгалтерлік есепке алу мен қаржылық есеп беру жүйесін дамытудағы кейбір жетістіктерге қарамастан, мыналардан:

Халықаралық қаржылық есептің стандарттарының кешенділігі мен әдістемелік күрделілігіне байланысты шағын және орта кәсіпкерлік субъектілері үшін қолданылмайтындықтан, Халықаралық қаржылық есептің стандарттарының осы санаттарға қолданылу қиындығынан;

Халықаралық қаржылық есептің стандарттарын қолдану жөніндегі ақпараттық-әдістемелік материалдардың (оқулықтардың, кітаптардың) жоқтығынан;

бухгалтерлер мен қаржылық есепорлардың біраз бөлігінің кәсіби дайындығы деңгейінің төмендігінен, сондай-ақ Халықаралық қаржылық есептің стандарттары бойынша дайындалған ақпаратты пайдаланудағы дағдының жеткіліксіздігінен;

шаруашылық жүргізуші субъектілердің бухгалтерлік есепке алу мен қаржылық есеп берудің Халықаралық қаржылық есептің стандарттары белгілеген көптеген принциптеріне және талаптарына немқұрайды қараудан көрінетін кейбір проблемалар бар.

Шағын және орта кәсіпкерлік субъектілерінің қаржылық есеп беруді жасауды жүзеге асыру үшін былайша бөлу ұйғарылады:

1. шаруашылық қожалығын, ауылшаруашылық өнімдерін өндірушілер мен оңайлатылған декларацияның негізінде жұмыс істейтін ұйымдарды қоса алғанда, шағын кәсіпкерлік субъектілері үшін бухгалтерлік есепке алу барынша оңайлатылған тиісті қаржылық есеп беру стандарты әзірленетін болады;

2. бірінші тармақта көрсетілгенді қоспағанда, шағын кәсіпкерлік субъектілері, орта кәсіпкерлік және алдағы санатқа кірмеген коммерциялық емес ұйымдар үшін, сондай-ақ орта кәсіпкерлік субъектілері (көпшілік компанияларды қоспағанда) және жедел басқару құқығында негізделген мемлекеттік кәсіпорындар үшін Халықаралық қаржылық есептің стандарттары негізінде әзірленген оңайлатылған ұлттық қаржылық есеп беру стандартын қолдануға болады.

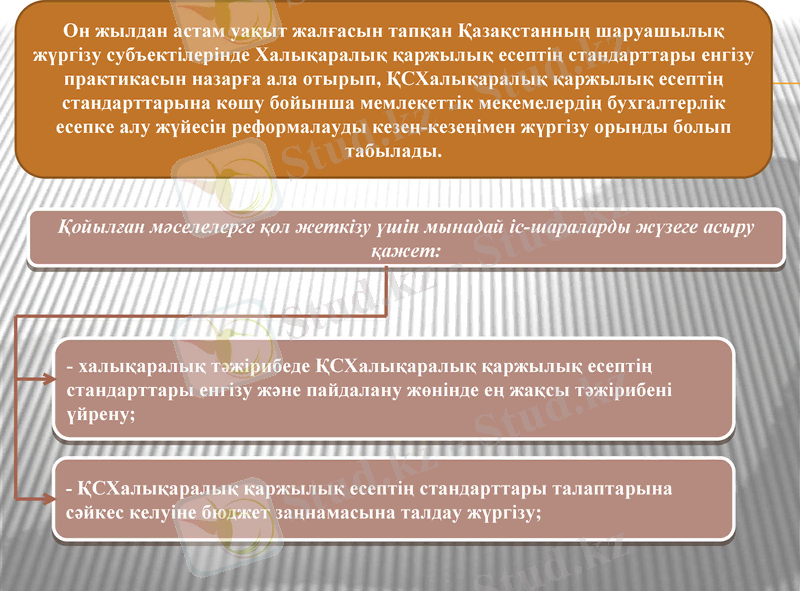

Мемлекеттік сектордың бухгалтерлік есепке алуын реформалау ел Президенті белгілеген - мемлекет активтерін басқарудың айқын және ашық жүйесін құру міндеттерінің бірін орындау мүмкіндігімен байланысты объективті қажеттілік болып табылады.

Қазақстанда Қазақстан Республикасы Ұлттық Банкінен басқа мемлекеттік мекемелерде бухгалтерлік есепке алу мен есеп беру жүйелерін мемлекеттік реттеуді уәкілетті орган жүзеге асырады.

Мемлекеттік мекемелерде бухгалтерлік есепке алу мемориалдық-ордерлік нысан бойынша жүзеге асырылады, операция жасаған факті бекітетін бастапқы құжаттарға негізделген. Бухгалтерлік есепке алу деректері мемлекеттік мекемелер есептілігін жасаудың негізі болып табылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz