Кассалық операциялар және ақша қаражаттарын түгендеу мен бухгалтерлік есебі

Кассалық операциялар есеп.

Кассадағы ақша

қаражаттарын түгендеу

және оның нәтижесін

есептеу, бейнелеу тәртібі

Бухгалтерлiк есеп нарық қатынастары жағдайында шаруашылық жүргiзушi субъектiлерде ерекше маңызды орынға ие. Қазақстан нарық экономикасына түгелiмен күштi, оны бүкiл әлемдiк қауымдастық та мойындады. Бұндай жағдайда бiздiң республикамызда пайдасы жоғары, тұрақты, әлемдiк нарықта бәсекелестiк қабiлетi бар кәсiпорындар неғұрлым күп болса, соғұрлым бiздiң экономикамыздың деңгейi де жоғарлай бередi.

Есепке алу мәлiметтегi кәсiпорынның және оның құрылымдық бөлімшелерiнiң қызметiн жедел басқару үшiн, экономикалық болжамдар мен ағымдық жоспарлау жасау үшiн, сүйтiп ел экономикасының даму заңдылықтарын зерртеу үшiн қолданылады. Шаруашылық жүргiзудiң қазiргi жағдайында кәсiпорынның күрделi экономикалық тетiгiн нық, дұрыс жолға қойылған есеп жүйесiнiсiз, сондай - ақ сенiмдi экономикалық ақпаратсыз басқару iс жүзiнде мүмкiн емес. Осы тұрғыдан есептегенде ақша қаражаттарының есебi мен оның iшкi аудитi үзектi болып есептелiнедi.

Соның iшiнде бухгалтерлiк есептiң, аудиттiң, оның iшiнде қаржылық есептiң, iшкi аудиттiң және талдаудың дұрыс ұйымдастырылып жүргiзiлуi үлкен роль атқарады. Бұл қызметтердiң мәнi «тiрi» ақпаратта. Ал кiм ақпаратқа ие болса, сол әлемдi билейдi деген сүз бар. Бухгалтерлiк есептiң маңызын осыдан ақ бiлуге болады.

Бұл бүгiн, ертең, алдыңғы отыз жыл iшiнде де ең үзектi мәселелердiң бiрi болатыны Қазақстан Республикасының Президентiнiң «Қазақстан - 2030» деген халыққа жолдауында да ерекше аталып кеткен. Ал кәсiпорын қызметiнiң дұрыс жолға қойылуы күптеген факторларға байланысты болып табылады.

Ақша қаражаттардың есебiн зерттеп бақылай отырып кез - келген кәсiпорынның жабдықтаушылары мен клиенттерiнiң кiм екендiгiн, олардың қандай тауар сататынын, қызмет күрсететiнiн, олармен қандай қарым - қатынастарда, қандай тәртiпте, қандай құжат негiзiнде жүзеге асатынын бiлуге болады.

Жоғарыдағы айтылып кеткен мәселелер менi қызықтырды, сондықтан бухгалтерлiк есептiң ақша қаражаттар бүлiмiн кеңiрек ауқымда қарастырып, курстық жұмысымның тақырыбы ретiнде таңдап алдым.

Қазақстан Республикасы Қаржы Министрлiгi жанындағы «Бухгалтерлiк есеп және аудит әдiстемесi департаментiнiң» №4 № «Ақша қаражаттарының қозғалысы туралы есеп»- деп аталатын бухгалтерлiк есеп стандартының бiрiншi бабында: «Кәсiпорындар мен ұйымдардың, яғни субьектiлердiң ақша қаражаттарының қозғалысы туралы есебi осы деректi пайдаланушыларды түрлi операциялық және инвестициялық қаржы қызметi бойынша есептi кезеңдегi ақша қаражаттарының келiп түсуi, кiрiстелуi ол қаржылардың жұмсалуы туралы ақпараттармен қамтамасыз етiп және оларға осы заңды тұлғаның, яғни субъектiнiң қаржы жағдайындағы үзгерiстерiн бағалауына мүмкiндiк бередi» делiнген. Ал осы стандарттың екiншi бабында:« Заңды тұлғалар, субьектiлер (банктер мен бюджеттiк мекемелерден басқа) ақша қаражаттарының қозғалысы туралы есептi осы стандарттың талаптарына сай жүргiзедi және есептi кезеңдегi қаржы нәтижелерi есептемесiнiң құрамында (яғни сонымен бiрге) тапсырады» делiнген

Барлық шаруашылық жүргiзушi субьектiлерде үндiрiлген үнiмдi сату барысында, сондай-ақ материалдық құндылықтарды, негiзгi құралдарды, тауарларды сатып алғанда немесе бюджеттен тыс басқа да мекемелерге әртүрлi төлемдердi түлеуге байланысты түрлi операциялар пайда болады.

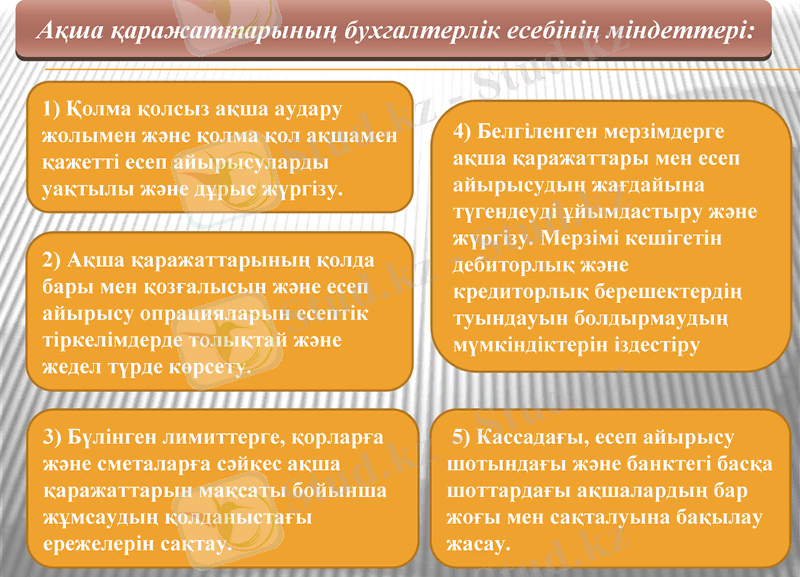

Ақша қаражаттарының бухгалтерлiк есебiнiң мiндеттерi:

1) Қолма қолсыз ақша аудару жолымен және қолма қол ақшамен қажеттi есеп айырысуларды уақтылы және дұрыс жүргiзу.

2) Ақша қаражаттарының қолда бары мен қозғалысын және есеп айырысу опрацияларын есептiк тiркелiмдерде толықтай және жедел түрде көрсету.

3) Бүлiнген лимиттерге, қорларға және сметаларға сәйкес ақша қаражаттарын мақсаты бойынша жұмсаудың қолданыстағы ережелерiн сақтау.

4) Белгiленген мерзiмдерге ақша қаражаттары мен есеп айырысудың жағдайына түгендеудi ұйымдастыру және жүргiзу. Мерзiмi кешiгетiн дебиторлық және кредиторлық берешектердiң туындауын болдырмаудың мүмкiндiктерiн iздестiру

5) Кассадағы, есеп айырысу шотындағы және банктегi басқа шоттардағы ақшалардың бар жоғы мен сақталуына бақылау жасау.

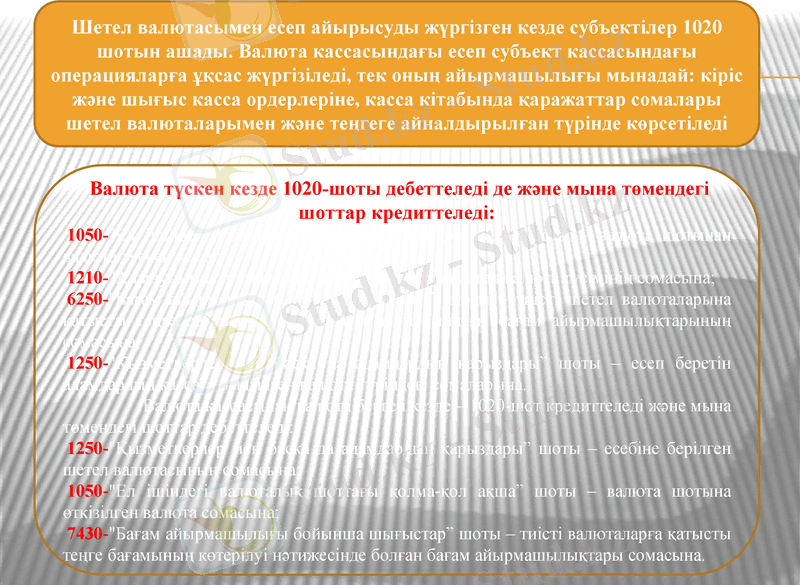

Шетел валютасымен есеп айырысуды жүргізген кезде субъектілер 1020 шотын ашады. Валюта кассасындағы есеп субъект кассасындағы операцияларға ұқсас жүргізіледі, тек оның айырмашылығы мынадай: кіріс және шығыс касса ордерлеріне, касса кітабында қаражаттар сомалары шетел валюталарымен және теңгеге айналдырылған түрінде көрсетіледі

Валюта түскен кезде 1020-шоты дебеттеледі де және мына төмендегі шоттар кредиттеледі:

1050-"Ел ішіндегі валюталық шоттағы қолма-қол ақша” шоты - валюта шотынан валюта түскен кезде;

1210-"Алынуға тиісті қарыздар” шоты - кассаға алынған валюта түсімінің сомасына;

6250-"Бағам айырмашылығынан түскен табыс” шоты - тиісті шетел валюталарына қатысты теңге бағамының құлдырауы жағдайындағы бағам айырмашылықтарының сомасына;

1250-"Қызметкерлер мен басқа да адамдардың қарыздары” шоты - есеп беретін адамдардың кассаға өткізілген валюта түріндегі сомаларына.

Валюта кассасынан валюта берген кезде - 1020-шот кредиттеледі және мына төмендегі шоттар дебеттеледі:

1250-"Қызметкерлер мен басқа да адамдардың қарыздары” шоты - есебіне берілген шетел валютасының сомасына;

1050-"Ел ішіндегі валюталық шоттағы қолма-қол ақша” шоты - валюта шотына өткізілген валюта сомасына;

7430-"Бағам айырмашылығы бойынша шығыстар” шоты - тиісті валюталарға қатысты теңге бағамының көтерілуі нәтижесінде болған бағам айырмашылықтары сомасына.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz