Жабдықтаушылар мен мердігерлермен есеп айырысу: есеп жүргізу, талдау және аудит тәжірибесі (Оралоблгаз АҚ мысалында)

Жабдықтаушылармен

және

мердігерлермен

есеп айырысу есебі

Кез келген кәсіпорын үзіліссіз және ырғақты жұмыс істеп тұруы үшін оны уақтылы керекті материалдармен жабдықтап отырудың маңызы зор болып табылады Ұйымды материалдық қорлармен жабдықтау эканомикалық және әлеументтік дамыту жоспарларына сәйкес жүргізіледі. Кәсіпорын өнім өндіруші ұйымдармен, сондай-ақ делдалдық ұйымдармен өзіне керекті материалдық қорлармен және техникалармен қамтамасыз ету жөнінде келісімшарттар жасалады немесе өзінің делдалдары арқылы биржадан сатып алады.

Кәсіпорын өз өндірісінің тиімді және ырғақты жұмысын қамтамасыз ету үшін өзінің материалдық-техникалық базасын жасайды, яғни өндіріске қажет қорларын құрайды. Кәсіпорынды жабдықтау экономикалық даму жоспарларына сәйкес жүргізіледі. Кәсіпорын өзінің ұдайы өндірісін қамтамасыз ету үшін өнім шығарушы кәсіпорындармен немесе делдалдық ұйымдармен шартқа отырады.

Жабдықтаушы мердігер - бұл жеткізіп беруші, жеткізіп тұрушы қамтамасыздандырушы. Белгілі бір бұйымды, тауарды жеткізіп тұрушы адам немесе мекеме. Жабдықтаушылар мен мердігерлерге шикізат, материал және тауарлы материалдық қорды жеткізушілер жатады, сондай-ақ әр түрлі қызмет түрлерін көрсетушілер (электр қуатын, буды, суды, газды және т. б. босатушы) және әр қилы жұмыс орындаушылар (күрделі жөндеу, жай жөндеу және т. б. ) жабдықтаушылар мен мердігерлер болып саналады.

Жабдықтаушы-мердігерді кәсіп орынның төмен қабілеттілігімен шоттарды уақтылы төлеу мүмкіндігі жайлы ақпараттар қызықтырады. Жабдықтаушы ұйымдар өз өнімдерімен тауарларын жөнелте отырып, жұмыстар орындап, қызметтер көрсетіп, жөнелтілген өнімдер, т. б үшін ақшаның түсетіндігіне толық сенім білдіре алмай тәуекелшілікке түсуі де мүмкін. Осыған байланысты ұйымдар дайын өнімдерді (тауарлар, жұмыстар, қызметтер) сату есебінен болашақтағы күмәнді қарыздарды жабу резервін құруына болады.

Курстық жұмыстың мақсаты

жабдықтаушылармен және мердігерлермен есеп айырысуды және аудиттің қазіргі тәжірибесін зерделеу негізінде оларды жетілдіру бойынша нақты ұсыныстар әзірлеу.

Бұл жұмыста көзделген келесі мақсаттарды шешу қажет:

- жабдықтаушылар мен мердігерлермен есеп айырысу түрін және мәнін ашу;

- есептесу құжаттардың ресімделуін зеттеу;

- жабдықтаушылар мен мердігерлермен есеп айырысудың синтетикалық есептің ерекшеліктерін көрсету;

- жабдықтаушылар мен мердігерлермен автоматтандырылған есеп айырысудың ерекшелігін көрсету;

- дебиторлық және кредиторлық берешек ұғымын ашу, және экономикалық талдаудың мағынасы мен мақсатын шешу;

- дебиторлық және кредиторлық берешектің құрылымы мен құрамын талдау;

- дебиторлық және кредиторлық берешектің айналымдылығын талдау жасау, сонымен қатар уақыт айналымының факторлық талдауын өткізу;

- дебиторлық және кредиторлық берешектің есеп айырысуна талдау жасап салыстыру.

«Оралоблгаз» АҚ -да қызметі бақылау және салыстыру тәсілдері арқылы жүргізіледі. Жабдықтаушылар мен мердігерлермен есеп айырысуын талдау барысында экономикалық талдаудың келесі әдістері қолданылады:

абсолюттік, салыстырмалы, орташа әдісі;

ауыстырмалы әдіс;

баланстық әдіс т. б.

Кәсіпорынның есебін зерттеуде осы «Оралоблгаз» АҚ -да -нің бухгалтерлік есеп мәліметтері және нұсқаулық материалдар қолданылған.

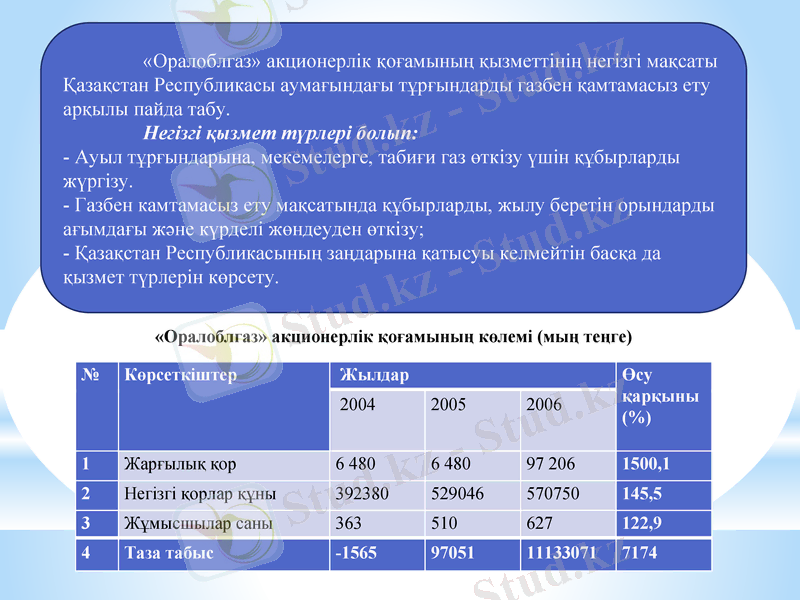

«Оралоблгаз» акционерлік қоғамының қызметтінің негізгі мақсаты Қазақстан Республикасы аумағындағы тұрғындарды газбен қамтамасыз ету арқылы пайда табу.

Негізгі қызмет түрлері болып:

- Ауыл тұрғындарына, мекемелерге, табиғи газ өткізу үшін құбырларды жүргізу.

- Газбен камтамасыз ету мақсатында құбырларды, жылу беретін орындарды ағымдағы және күрделі жөндеуден өткізу;

- Қазақстан Республикасының заңдарына қатысуы келмейтін басқа да қызмет түрлерін көрсету.

№

Көрсеткіштер

Жылдар

Өсу қарқыны (%)

2004

2005

2006

1

Жарғылық қор

6 480

6 480

97 206

1500, 1

2

Негізгі қорлар құны

392380

529046

570750

145, 5

3

Жұмысшылар саны

363

510

627

122, 9

4

Таза табыс

-1565

97051

11133071

7174

«Оралоблгаз» акционерлік қоғамының көлемі (мың теңге)

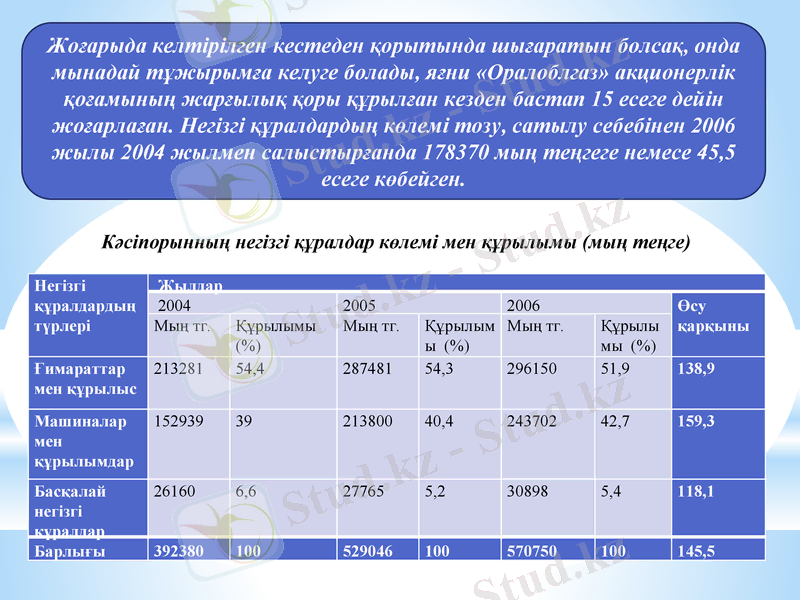

Жоғарыда келтірілген кестеден қорытында шығаратын болсақ, онда мынадай тұжырымға келуге болады, яғни «Оралоблгаз» акционерлік қоғамының жарғылық қоры құрылған кезден бастап 15 есеге дейін жоғарлаған. Негізгі құралдардың көлемі тозу, сатылу себебінен 2006 жылы 2004 жылмен салыстырғанда 178370 мың теңгеге немесе 45, 5 есеге көбейген.

Негізгі құралдардың түрлері

Жылдар

2004

2005

2006

Өсу қарқыны

Мың тг.

Құрылымы (%)

Мың тг.

Құрылымы (%)

Мың тг.

Құрылымы (%)

Ғимараттар мен құрылыс

213281

54, 4

287481

54, 3

296150

51, 9

138, 9

Машиналар мен құрылымдар

152939

39

213800

40, 4

243702

42, 7

159, 3

Басқалай негізгі құралдар

26160

6, 6

27765

5, 2

30898

5, 4

118, 1

Барлығы

392380

100

529046

100

570750

100

145, 5

Кәсіпорынның негізгі құралдар көлемі мен құрылымы (мың теңге)

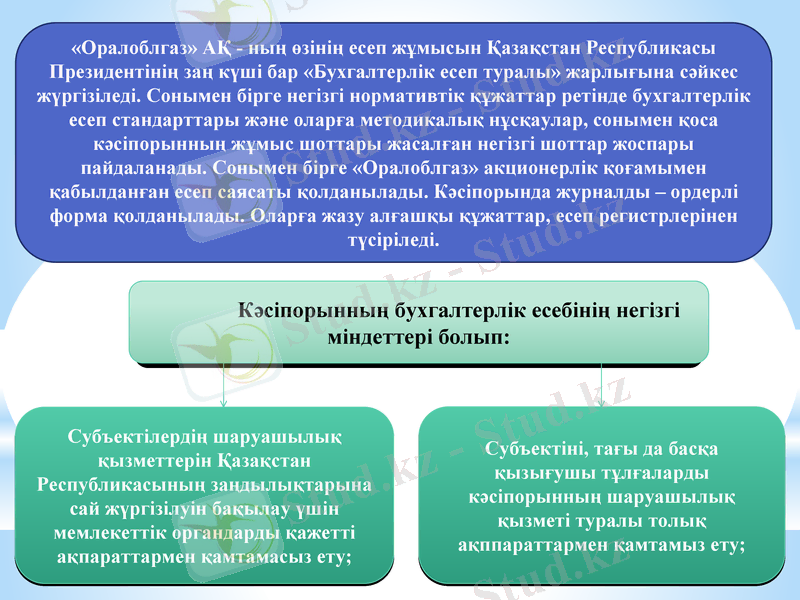

«Оралоблгаз» АҚ - ның өзінің есеп жұмысын Қазақстан Республикасы Президентінің заң күші бар «Бухгалтерлік есеп туралы» жарлығына сәйкес жүргізіледі. Сонымен бірге негізгі нормативтік құжаттар ретінде бухгалтерлік есеп стандарттары және оларға методикалық нұсқаулар, сонымен қоса кәсіпорынның жұмыс шоттары жасалған негізгі шоттар жоспары пайдаланады. Сонымен бірге «Оралоблгаз» акционерлік қоғамымен қабылданған есеп саясаты қолданылады. Кәсіпорында журналды - ордерлі форма қолданылады. Оларға жазу алғашқы құжаттар, есеп регистрлерінен түсіріледі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz