Жалпы және әкімшілік шығыстардың бухгалтерлік есебі мен есептен шығару тәртібі

Жалпы және

әкімшілік

шығыстар

Кәсіпорындар мен ұйымдардың сатқан өнімдерінің, тауарларының, басқа да активтерінің өзіндік құны, сондай-ақ оларды сату, есептен шығару барысында пайда болатын шығындар сомасының жиынтығы субъектінің шығыстары болып табылады. Шаруашылық субъектісіндегі шығыстардың есебі 7200 - “Жалпы және әкімшілік шығыстар” деп аталатын бөлімше шоттарында есептеледі.

“Тауарлы- материалдық қорларды есепке алу” атты №7 бухгалтерлік есеп стандартына және оған берілген әдістемелік нұсқауларға сәйкес шығындар субъектілермен тауарлы - материалдық қорлардың өзіндік құнына енгізілмейтін және мерзім шығындары болып табылатын (есепті мерзімде шығарылған шығындар) шығындар қарастырылады.

Субъект мерзім шығындарын белгілі мерзімде ешқандай жұмыс атқармаса да шегеді және оларды есепке алу мен есеп берудегі көрінісі тұрғысынан мерзім шығындары тауарлы - материалдық қорлардың қалдықтарына жатқызылмайды. Сондықтан, мерзім шығындары - субъектінің қаржы-шаруашылық қызметінің есеп берудегі нәтижелердің көрсеткіші.

Өнім өндіруге кеткен шығыстардан кезеңдік шығыстар болады және олар өндіріс көлеміне тәуелді емес, тұрақты сипатқа ие, сатылған өнімнің, көрсетілген қызметтің нақты бір түрімен байланысты емес. Шаруашылық жүргізуші субъект, еш нәрсе өндірмесе де, белгілі бір кезеңдердің барысында кезең шығыстарын жасайды.

“Тауарлы - материалдық қорларды есепке алу” атты №7 бухгалтерлік есеп стандартына және оған берілген әдістемелік нұсқауларға сәйкес мерзім шығындары құрамына 3 шығын тобы кіреді:

жалпы және әкімшілік шығыстар;

тауарлы - материалдық қорларды өткізу шығындары;

несие үшін пайыздар төлеу шығындары;

Бұл шығыстар тауарлы - материалдық қорлардың қалдығына жатқызылмайды, олар өзі орын алған есептік кезеңнің жиынтық табысын азайтып есептен шығарылады. Олар сатылмаған өнімнің және аяқталмаған өндірістің қалдықтарына жатқызылмайды.

“Жалпы және әкімшілік” атты шығыстың бұл түріне бүкіл және өндірістік-шаруашылық қызметін басқаруға байланысты кезеңдік шығыстар жатады. Бұл шығыстардың есебі 7210 “Жалпы және әкімшілік шығыстар” деп аталатын активті шотта жүргізіледі.

Осы курстық жұмыстың мақсаты - ұйымда бухгалтерлік есеп жүргізуде болатын жалпы және әкімшілік шығыстардың сипаттамасын, бухгалтерлік есептегі ролін, номенклатуралық баптарын, синтетикалық есебін, есептен шығару тәртібін және оның жетілдіру жолдарын кеңінен қарастыру.

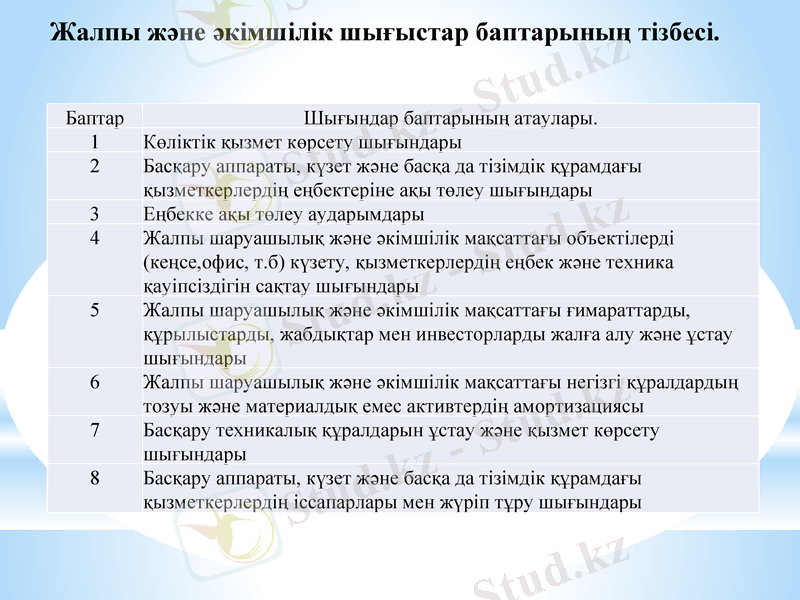

Баптар

Шығындар баптарының атаулары.

1

Көліктік қызмет көрсету шығындары

2

Басқару аппараты, күзет және басқа да тізімдік құрамдағы қызметкерлердің еңбектеріне ақы төлеу шығындары

3

Еңбекке ақы төлеу аударымдары

4

Жалпы шаруашылық және әкімшілік мақсаттағы объектілерді (кеңсе, офис, т. б) күзету, қызметкерлердің еңбек және техника қауіпсіздігін сақтау шығындары

5

Жалпы шаруашылық және әкімшілік мақсаттағы ғимараттарды, құрылыстарды, жабдықтар мен инвесторларды жалға алу және ұстау шығындары

6

Жалпы шаруашылық және әкімшілік мақсаттағы негізгі құралдардың тозуы және материалдық емес активтердің амортизациясы

7

Басқару техникалық құралдарын ұстау және қызмет көрсету шығындары

8

Басқару аппараты, күзет және басқа да тізімдік құрамдағы қызметкерлердің іссапарлары мен жүріп тұру шығындары

Жалпы және әкімшілік шығыстар баптарының тізбесі.

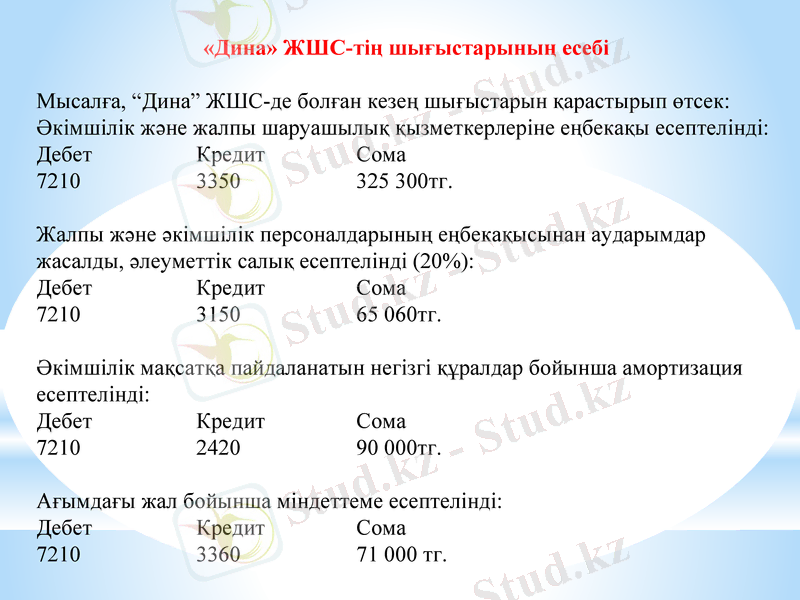

«Дина» ЖШС-тің шығыстарының есебі

Мысалға, “Дина” ЖШС-де болған кезең шығыстарын қарастырып өтсек:

Әкімшілік және жалпы шаруашылық қызметкерлеріне еңбекақы есептелінді:

Дебет Кредит Сома

7210 3350 325 300тг.

Жалпы және әкімшілік персоналдарының еңбекақысынан аударымдар жасалды, әлеуметтік салық есептелінді (20%) :

Дебет Кредит Сома

7210 3150 65 060тг.

Әкімшілік мақсатқа пайдаланатын негізгі құралдар бойынша амортизация есептелінді:

Дебет Кредит Сома

7210 2420 90 000тг.

Ағымдағы жал бойынша міндеттеме есептелінді:

Дебет Кредит Сома

7210 3360 71 000 тг.

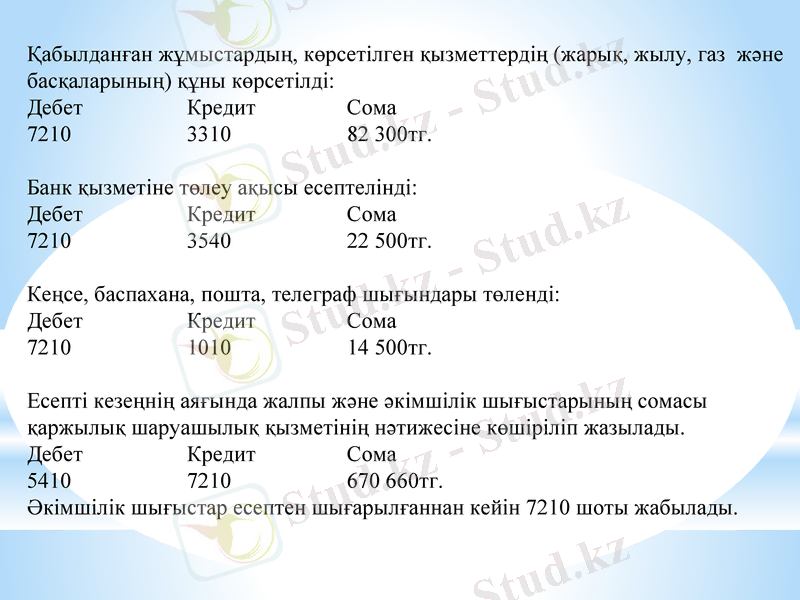

Қабылданған жұмыстардың, көрсетілген қызметтердің (жарық, жылу, газ және басқаларының) құны көрсетілді:

Дебет Кредит Сома

7210 3310 82 300тг.

Банк қызметіне төлеу ақысы есептелінді:

Дебет Кредит Сома

7210 3540 22 500тг.

Кеңсе, баспахана, пошта, телеграф шығындары төленді:

Дебет Кредит Сома

7210 1010 14 500тг.

Есепті кезеңнің аяғында жалпы және әкімшілік шығыстарының сомасы қаржылық шаруашылық қызметінің нәтижесіне көшіріліп жазылады.

Дебет Кредит Сома

5410 7210 670 660тг.

Әкімшілік шығыстар есептен шығарылғаннан кейін 7210 шоты жабылады.

Әрбір өңдеу (қосалқы топтастыру) ведомостар мен түсіндіру бетшелерден мәліметтерді жазған бойында бірден бағандар бойынша жиынтық сомалар есептеледі. Шығындардың әрбір бабының жиынтық сомалары “Айлық жиынтық” бағанына жазылады. Бұл бағанның “Барлық шығындар” атты жиынтық жолдарында есептелген барлық баптардың жалпы жиынтық сомасы шығындардың есептіі айдағы барлық сомаларын көрсетеді. Есепті регистрдің жиынтығын есептеген кезде алдын-ала құжаттардағы сомалардың жиынтығын есептеу керек және анықталған соманы регистрдегі есептелген жиынтық сомамен салыстыру қажет, олар тепе-тең болуы керек.

Есепті регистрдің “Барлық шығындар” атты жиынтық жолында есептелген шығындар сомалары №10 журнал-ордердің “Есепті кезеңнің шығындары” атты бірінші бөлімнің тиісті жолдарына корреспонденцияланған шоттар бойынша көшіріліп жазылады. Ай соңында №10 журнал-ордердің жиынтық сомалары Бас кітапқа көшіріледі.

НАЗАРЛАРЫҢЫЗҒА

РАХМЕТ!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz