Тәуекелдің түсінігі, түрлері және деңгейіне әсер ететін факторлар

Тәуекел түсінігі және тәуекел деңгейіне әсер етуші факторлар

Орындаған: Базарбекова Махаббат

ҚарЖы-01

Тәуекел - табиғаттың түрлі құбылыстары және қоғамның қызмет түрлерінің ерекшелігінен туындайтын мүмкін болатын жоғалтулар қаупімен түсіндіріледі. Экономикалық категория ретінде тәуекел өзімен бірге болуы мүмкін немесе болмауы да мүмкін жағдайларды ұсынады.

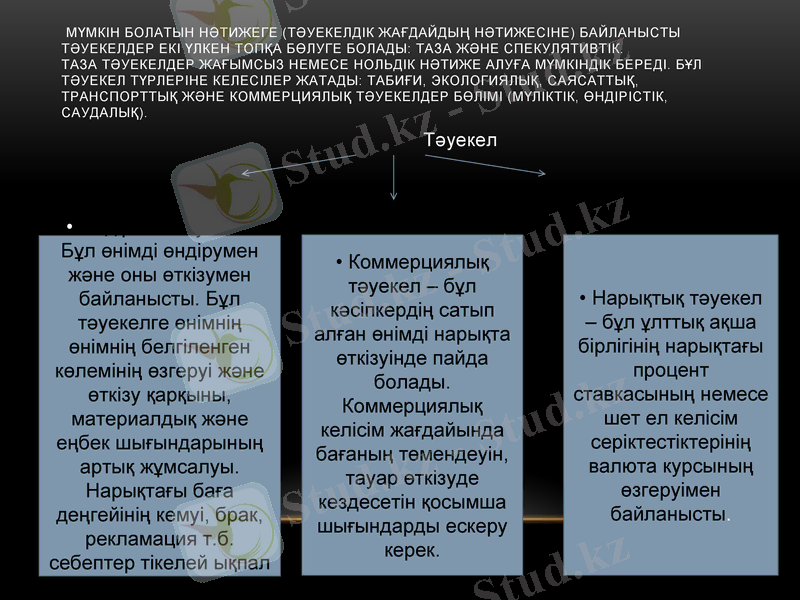

Мүмкін болатын нәтижеге (тәуекелдік жағдайдың нәтижесіне) байланысты тәуекелдер екі үлкен топқа бөлуге болады: таза және спекулятивтік. Таза тәуекелдер жағымсыз немесе нольдік нәтиже алуға мүмкіндік береді. Бұл тәуекел түрлеріне келесілер жатады: табиғи, экологиялық, саясаттық, транспорттық және коммерциялық тәуекелдер бөлімі (мүліктік, өндірістік, саудалық) .

Тәуекел

• Өндірістік тәуекел. Бұл өнімді өндірумен және оны өткізумен байланысты. Бұл тәуекелге өнімнің өнімнің белгіленген көлемінің өзгеруі және өткізу қарқыны, материалдық және еңбек шығындарының артық жұмсалуы. Нарықтағы баға деңгейінің кемуі, брак, рекламация т. б. себептер тікелей ықпал жасайды.

• Коммерциялық тәуекел - бұл кәсіпкердің сатып алған өнімді нарықта өткізуінде пайда болады. Коммерциялық келісім жағдайында бағаның төмендеуін, тауар өткізуде кездесетін қосымша шығындарды ескеру керек.

• Нарықтық тәуекел - бұл ұлттық ақша бірлігінің нарықтағы процент ставкасының немесе шет ел келісім серіктестіктерінің валюта курсының өзгеруімен байланысты.

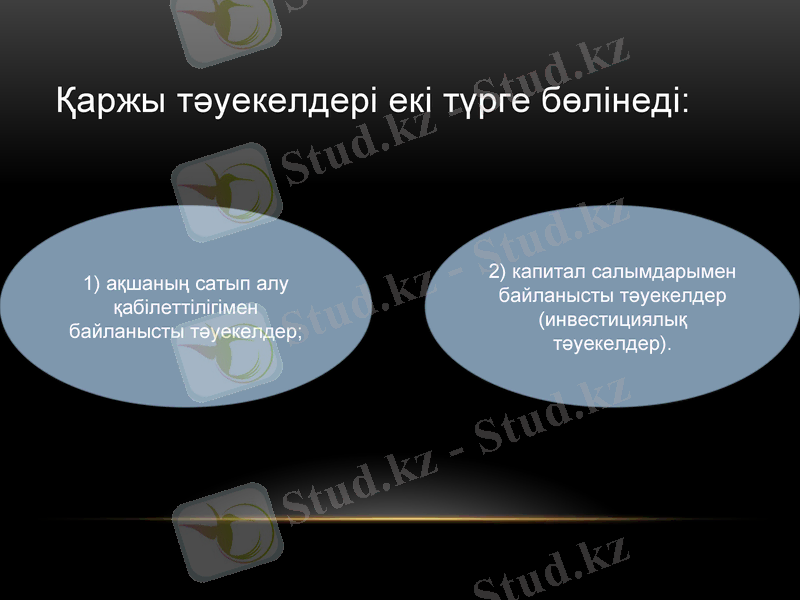

Қаржы тәуекелдері екі түрге бөлінеді:

1) ақшаның сатып алу қабілеттілігімен байланысты тәуекелдер;

2) капитал салымдарымен байланысты тәуекелдер (инвестициялық тәуекелдер) .

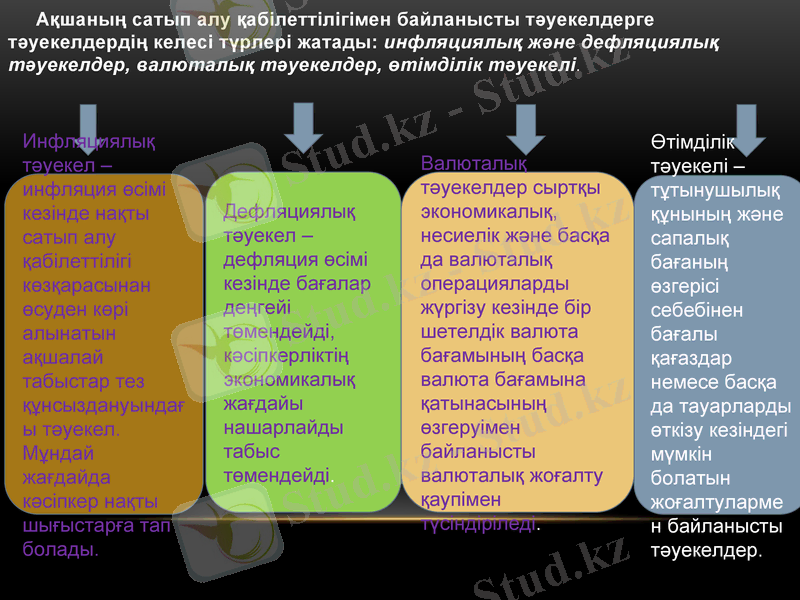

Ақшаның сатып алу қабілеттілігімен байланысты тәуекелдерге тәуекелдердің келесі түрлері жатады: инфляциялық және дефляциялық тәуекелдер, валюталық тәуекелдер, өтімділік тәуекелі.

Инфляциялық тәуекел - инфляция өсімі кезінде нақты сатып алу қабілеттілігі көзқарасынан өсуден көрі алынатын ақшалай табыстар тез құнсыздануындағы тәуекел. Мұндай жағдайда кәсіпкер нақты шығыстарға тап болады.

Дефляциялық тәуекел - дефляция өсімі кезінде бағалар деңгейі төмендейді, кәсіпкерліктің экономикалық жағдайы нашарлайды табыс төмендейді.

Валюталық тәуекелдер сыртқы экономикалық, несиелік және басқа да валюталық операцияларды жүргізу кезінде бір шетелдік валюта бағамының басқа валюта бағамына қатынасының өзгеруімен байланысты валюталық жоғалту қаупімен түсіндіріледі.

Өтімділік тәуекелі - тұтынушылық құнының және сапалық бағаның өзгерісі себебінен бағалы қағаздар немесе басқа да тауарларды өткізу кезіндегі мүмкін болатын жоғалтулармен байланысты тәуекелдер.

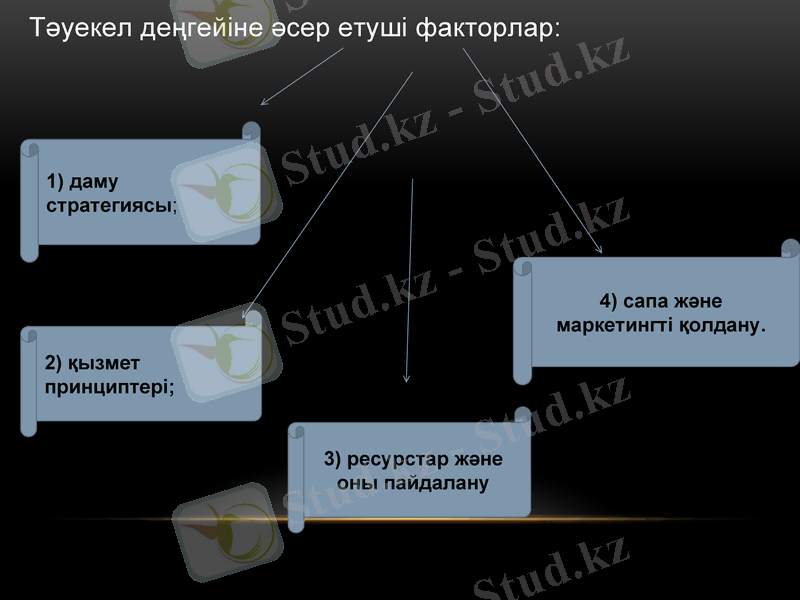

Тәуекел деңгейіне әсер етуші факторлар:

1) даму стратегиясы;

2) қызмет принциптері;

3) ресурстар және оны пайдалану

4) сапа және маркетингті қолдану.

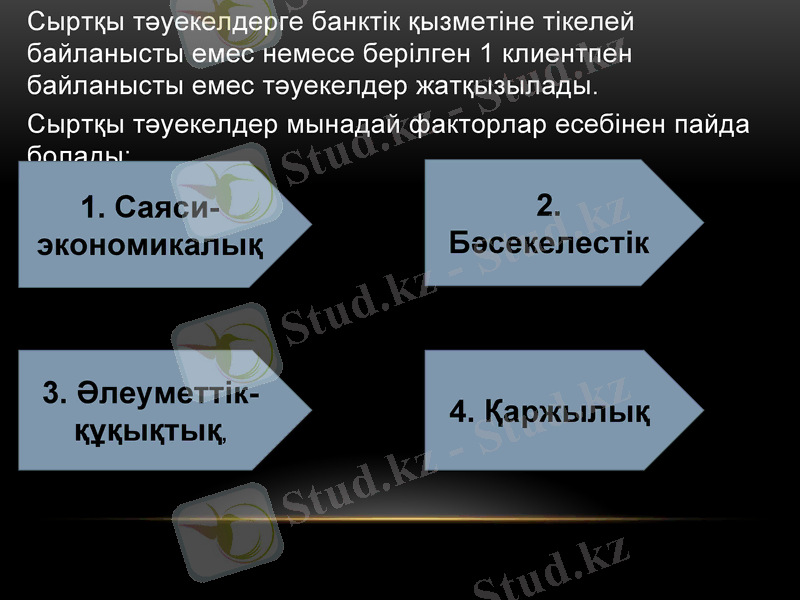

Сыртқы тәуекелдерге банктік қызметіне тікелей байланысты емес немесе берілген 1 клиентпен байланысты емес тәуекелдер жатқызылады.

Сыртқы тәуекелдер мынадай факторлар есебінен пайда болады:

1. Саяси-экономикалық

3. Әлеуметтік-құқықтық,

2. Бәсекелестік

4. Қаржылық

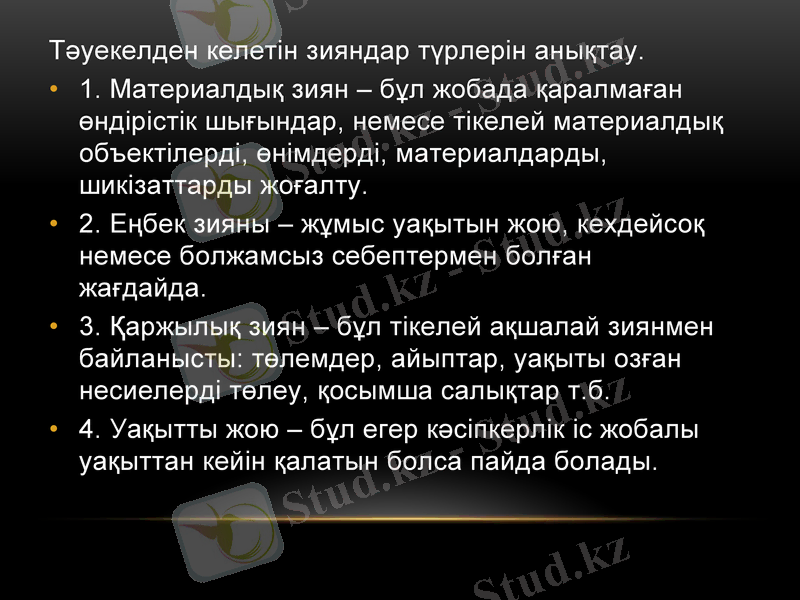

Тәуекелден келетін зияндар түрлерін анықтау.

1. Материалдық зиян - бұл жобада қаралмаған өндірістік шығындар, немесе тікелей материалдық объектілерді, өнімдерді, материалдарды, шикізаттарды жоғалту.

2. Еңбек зияны - жұмыс уақытын жою, кехдейсоқ немесе болжамсыз себептермен болған жағдайда.

3. Қаржылық зиян - бұл тікелей ақшалай зиянмен байланысты: төлемдер, айыптар, уақыты озған несиелерді төлеу, қосымша салықтар т. б.

4. Уақытты жою - бұл егер кәсіпкерлік іс жобалы уақыттан кейін қалатын болса пайда болады.

Қолданылған әдебиеттер тізімі:

1. Мейірбеков А. Қ., «ұйым экономикасы», Алматы - 2011

2. Үмбетәлиев А., «Ұйым экономикасы және кәсіпкерлік», Алматы - 2011

3. Турганалиев Е., «Управление стоимостью капитала в системе корпоративного финансового управления», Финансы Казахстана, 2012, №6

4. Дюсембаев К. Ш. Анализ финансового положения предприятия. Учебное пособие. - Алматы: Экономика, 2011. - 184 с.

5. Тургулова А. К., «Особенности формирования заемного капитала на практике казахстанских предприятий», Финансы Казахстана, 2004, №6

Назар аударғандарыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz