Кәсіпорынның негізгі өндірістік қорлары: құрылымы, бағалануы және тозу мен амортизациясы

Кәсіпорынның негізгі өндірістік

қорлары

Кіріспе

Негізгі өндірістік қорлар түсінігі

Негізгі қорларға баға беру

Негізгі қорлардың тозуы, амортизациясы

Қортынды

Кәсіпорынның негізгі өндірістік

қорлары

Кіріспе

Кәсіпорынның бірқалыпты функционалды жұмыс істеуі, ең алдымен, қолда бар керекті еңбек құралдары мен көздерінің болуымен тығыз байланысты. Осындай құралдардың көзі ретінде негізгі қорларды жатқызуға болады. Өнеркәсіптік кәсіпорынның өндірістік үрдісінің үзіліссіз жүзеге асырылуы тек қана негізгі қорлардың іс жүзінде ықпалыменен болады.

Негізгі қорлар - кәсіпорынның өндірістік материалдық-техникалық базасы болып табылады. Олардың көлемі кәсіпорынның өндірістік қуаты мен еңбектік техникамен қарулану деңгейіне байланысты болады.

Негізгі қорлар - өндіріс процесіне бірнеше рет қатысатын, өзінің бастапқы құнын сақтай отырып, дайын өнімге біртіндеп ауыстыратын өндірістік қорлардың бір бөлігі.

Кәсіпорынның негізгі өндірістік қорлары - бұл еңбек құралдары болып табылады, олар көптеген өндірістік циклдарда қатысады, өздерінің натуралды нысанын сақтай отырып, тозу көлеміне қарай дайын өнімге құнын біртіндеп ауыстырады

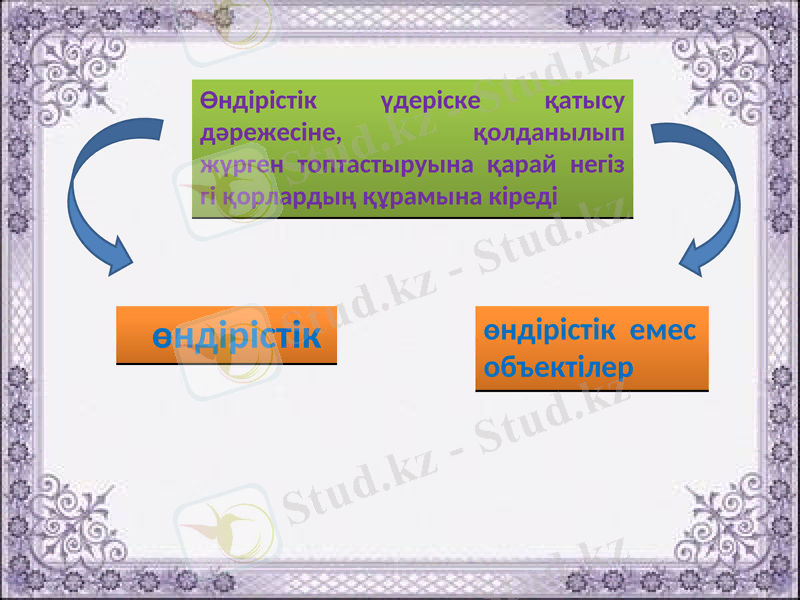

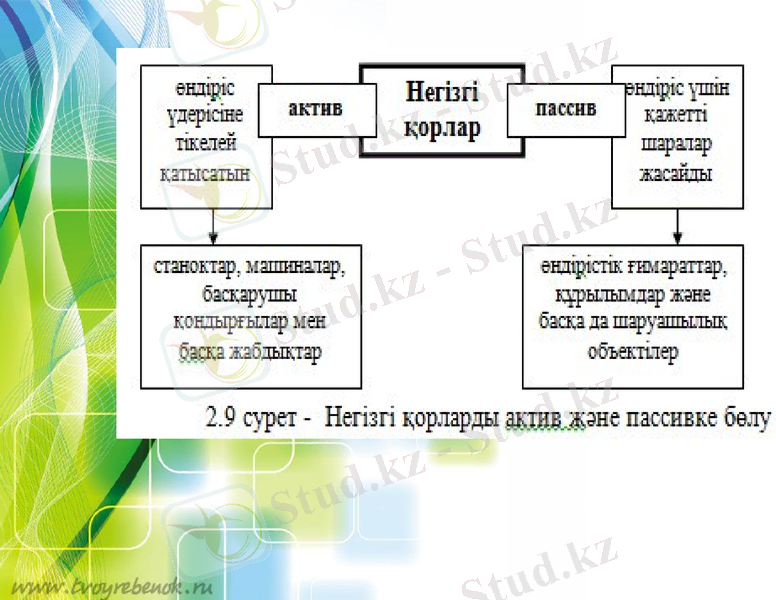

Өндірістік үдеріске қатысу дәрежесіне, қолданылып жүрген топтастыруына қарай негізгі қорлардың құрамына кіреді

өндірістік

өндірістік емес

объектілер

Үйлер;

Ғимараттар;

Өткізбелік тетіктер;

Күш машиналары;

Жұмыс машиналары мен жабдықтар;

Есептеуіш техникалары және олардың бағдарламалық құралдары;

Тасымалдау құралдары;

Құрал-саймандар мен жабдықтар;

Өндірістік және шаруашылық құрал-жабдықтары;

Өнім және жұмыс малдары;

Көпжылдық өсімдіктер мен көшеттер;

Кәсіпорындардың, мекемелердің меншігіндегі жер телімдері және басқа да негізгі қорлар деп бөлінеді

Негізгі қорлар алдына қойған мақсаты мен атқаратын қызметіне қарай мына топтардан тұрады:

Негізгі қорларды бағалау - негізгі қорлардың құнын анықтау тәсілі. Негізгі қорлардың серпінін, шамасын, құрылымын, құрамын, тозуын есептеу үшін қолданылады; тозымпұлды (амортизацияны), өнімнің (жұмыстардың, қызметтердің) өзіндік құнын және тиімділікті есептеу үшін қажет.

Негізігі қорды бағалаудың өндіріс процесінде ұзақ жылдар бойы қатысып, тозуына байланысты және осы уақыт аралығында қайта өндіру жағдайына байланысты бірнеше түрі болады:

Негізгі қордың бастапқы құны - қорларды дайындауға, жинауға, әкелуге кеткен шығындардың жиынтығы;

Қайта өндіру құны - негізгі қордың қайта өндіруге кеткен шығынның жиынтығы

Қалдық құн - негізгі қордың құнынан тозуды алып тастағандағы бастапқы немесе қалпына келтіру құны.

Қайта есептеу құны _

Тозу - бұл өндірістік процесіне қатысу нәтижесінде негізгі қорлардың өз құнын жоғалтуы.

Негізгі қорлар

Физикалық

Моральдық

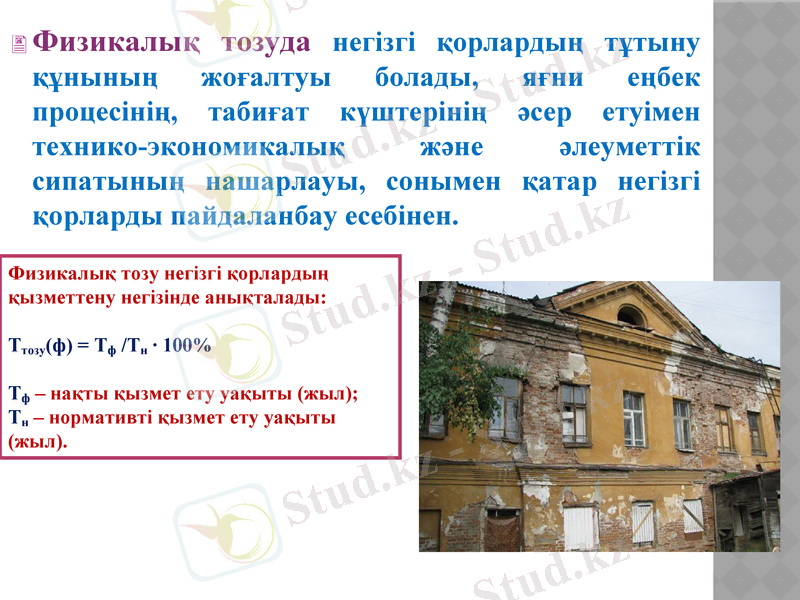

Физикалық тозуда негізгі қорлардың тұтыну құнының жоғалтуы болады, яғни еңбек процесінің, табиғат күштерінің әсер етуімен технико-экономикалық және әлеуметтік сипатының нашарлауы, сонымен қатар негізгі қорларды пайдаланбау есебінен.

Физикалық тозу негізгі қорлардың қызметтену негізінде анықталады:

Ттозу(ф) = Тф /Тн · 100%

Тф - нақты қызмет ету уақыты (жыл) ;

Тн - нормативті қызмет ету уақыты (жыл) .

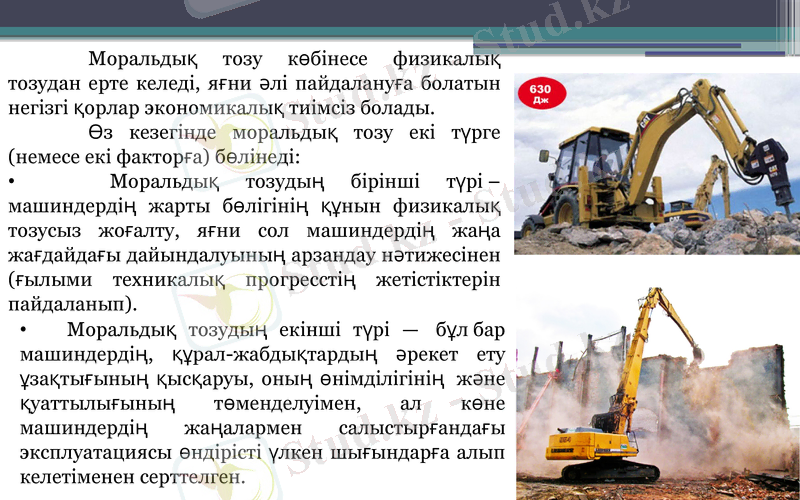

Моральдық тозу көбінесе физикалық тозудан ерте келеді, яғни әлі пайдалануға болатын негізгі қорлар экономикалық тиімсіз болады.

Өз кезегінде моральдық тозу екі түрге (немесе екі факторға) бөлінеді:

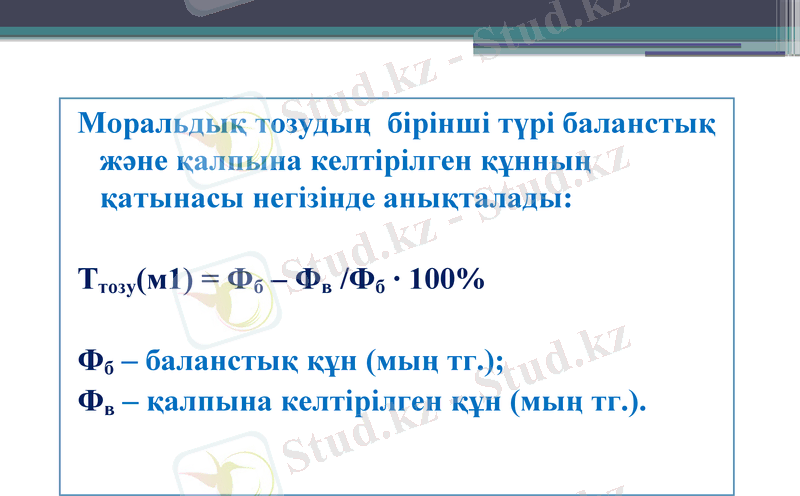

Моральдық тозудың бірінші түрі - машиндердің жарты бөлігінің құнын физикалық тозусыз жоғалту, яғни сол машиндердің жаңа жағдайдағы дайындалуының арзандау нәтижесінен (ғылыми техникалық прогресстің жетістіктерін пайдаланып) .

Моральдық тозудың екінші түрі - бұл бар машиндердің, құрал-жабдықтардың әрекет ету ұзақтығының қысқаруы, оның өнімділігінің және қуаттылығының төменделуімен, ал көне машиндердің жаңалармен салыстырғандағы эксплуатациясы өндірісті үлкен шығындарға алып келетіменен серттелген.

Моральдық тозудың бірінші түрі баланстық және қалпына келтірілген құнның қатынасы негізінде анықталады:

Ттозу(м1) = Фб - Фв /Фб · 100%

Фб - баланстық құн (мың тг. ) ;

Фв - қалпына келтірілген құн (мың тг. ) .

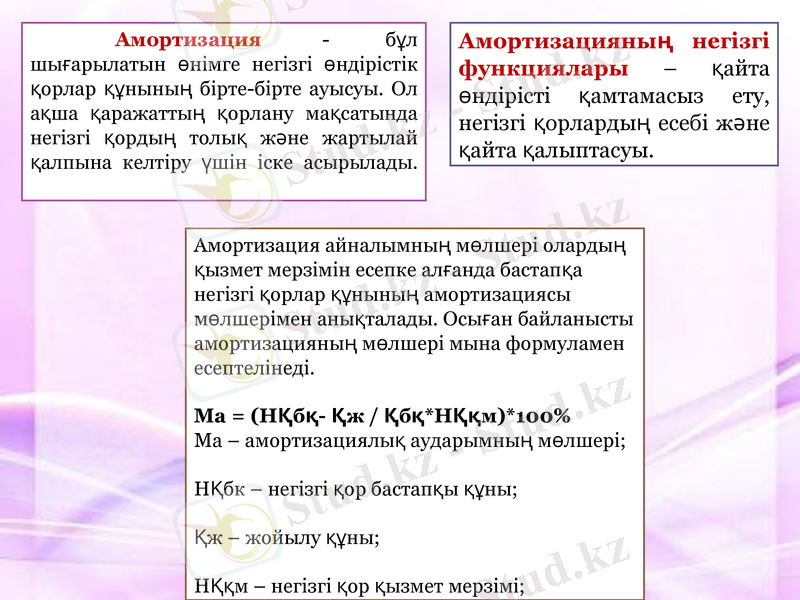

Амортизация - бұл шығарылатын өнімге негізгі өндірістік қорлар құнының бірте-бірте ауысуы. Ол ақша қаражаттың қорлану мақсатында негізгі қордың толық және жартылай қалпына келтіру үшін іске асырылады.

Амортизация айналымның мөлшері олардың қызмет мерзімін есепке алғанда бастапқа негізгі қорлар құнының амортизациясы мөлшерімен анықталады. Осыған байланысты амортизацияның мөлшері мына формуламен есептелінеді. Ма = (НҚбқ- Қж / Қбқ*НҚқм) *100% Ма - амортизациялық аударымның мөлшері; НҚбк - негізгі қор бастапқы құны; Қж - жойылу құны; НҚқм - негізгі қор қызмет мерзімі;

Амортизацияның негізгі функциялары - қайта өндірісті қамтамасыз ету, негізгі қорлардың есебі және қайта қалыптасуы.

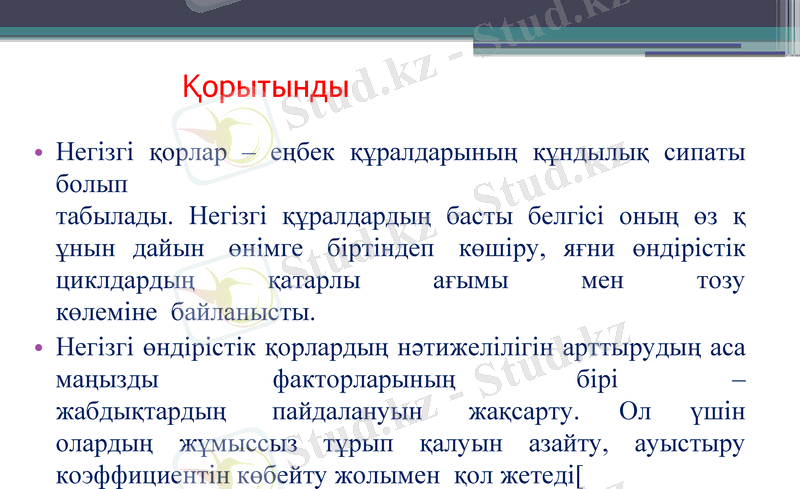

Қорытынды

Негізгі қорлар - еңбек құралдарының құндылық сипаты болып табылады. Негізгі құралдардың басты белгісі оның өз құнын дайын өнімге біртіндеп көшіру, яғни өндірістік циклдардың қатарлы ағымы мен тозу көлеміне байланысты.

Негізгі өндірістік қорлардың нәтижелілігін арттырудың аса маңызды факторларының бірі - жабдықтардың пайдалануын жақсарту. Ол үшін олардың жұмыссыз тұрып қалуын азайту, ауыстыру коэффициентін көбейту жолымен қол жетеді[

Назар аударғандарыңызға

рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz