Бухгалтерлік есептің ұйымдастырылуы, қызмет көрсету және қалпына келтіру

Алматы Аграрлық колледжі Бухгалтерлік есеп беру

Тексерген: Абдикаимова А. Ж.

Орындаған: Құрметова Шынар

Бухгалтерлік есеп дегеніміз - мүлік, ұйым міндеттемелері және олардың қозғалысы туралы ақпаратты ақшалай көріністе, барлық шаруашылық амалдарды біртегіс, үнемі және құжатты есепке алу арқылы жинау, тіркеу және жалпылаудың реттелген жүйесі.

Бухгалтерлік қызметтер қазіргі таңда көрсетіліп отырған қызметтер түрі тұрғысынан қарайтын болсақ ең тиімді ұсыныс болып табылады. Біз Шымкент қаласы аймағында сіздің ұйымыңыздың бухгалтерлік есебін жүргізу және бухгалтерлік сүйемелдеу бойынша қызметтерді ұсынамыз. Бухгалтерлік қызметтерді бөгде ұйымдардың көрсетуінің артықшылығы мынады - әркім өз ісімен кәсіби тұрғыда айналысады.

Бухгалтерлік есепті ұйымдастыру

Бухгалтерияның табысты және тұрақты жұмыс істеуінің шарты - сауатты ұйымдастырылған бухгалтерлік есеп болып табылады. Ретсіз, жүгенсіз жүргізілген бухгалтерлік есеп жүйесі бухгалтерлердің қатасы мен есептік деректерді өңдеуге кететін уақытты тиімсіз жұмсауға алып баруы мүмкін. Бухгалтерлік есеп жүргізудің мақсаты - ең аз шығындармен бастапқы құжаттарды өткізіп, есептілікті алуға мүмкіндік беретін ең қолайлы есеп схемасын әзірлеу және ендіру болып табылады.

Бухгалтерлік есепті ұйымдастыру келесі құжаттарды әзірлеуді білдіреді:

Бухгалтерлік есеп және салық салу мақсаттарына арналған ұйымның есептік саясаты

Бастапқы құжаттарға қол қою құқығы бар лауазымды тұлғалар тізімі және олардың қолтаңбаларының үлгісі

Кәсіпорын басшысының бекітілген лауазымды тұлғалар тізімінде көрсетілмеген тұлғаларға бастапқы есептік құжаттарға қол қою құқығын беруі туралы бұйрық жобасы

Түзету өткізулері туралы бухгалтерлік анықтама формасы

Өкілдік мақсаттарға арналған қаражатты есептеу және шығындау тәртібі туралы Ереже

Касса қалдықтары лимитін бекіту туралы бұйрық жобасы

Типтік шаруашылық шарттар альбомы

Бухгалтерлік қызмет туралы ереже

Жұмысшылардың лауазымдық нұсқаулары

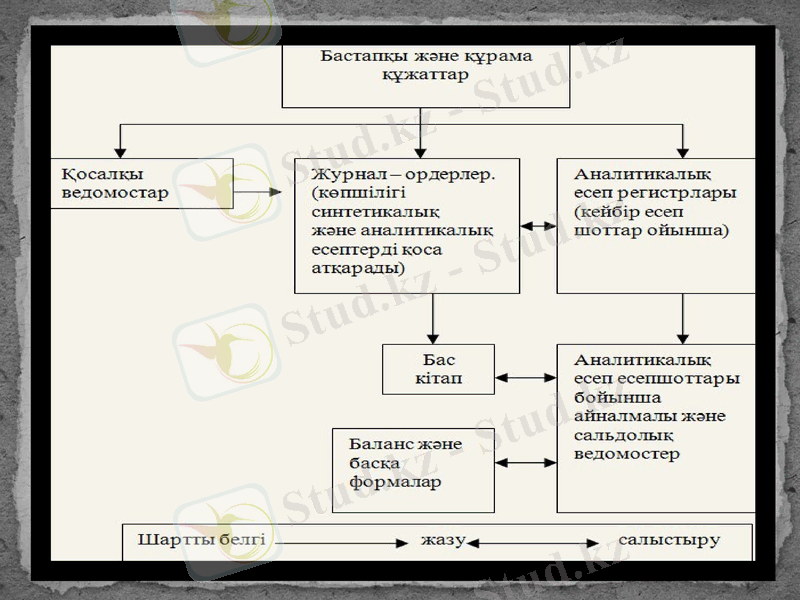

Бухгалтерлік есепті жүргізу

Бухгалтерлік есепті жүргізу барысында субъект мыналарды қамтамасыз ету керек:

есеп беру кезеңі барысында жекелеген шаруашылық амалдарды көрсету және активтер мен міндеттемелерді бағалауды есепке алу бойынша қабылданған саясатының айнымас болуын

есеп беру кезеңі бойынша барлық шаруашылық амалдардың есепке алынуында толық көрсетілуін

есеп беру кезеңдеріне сай кіріс және шығындардың дұрыс көрсетілуін

Бухгалтерлік сүйемелдеу және ұйымға қызмет көрсету бойынша қызмет кешеніне мына қызмет түрлері кіреді:

Бухгалтерлік есепті жүргізу

Бастапқы есептік және салық құжаттарының бар екендігін, дұрыс рәсімделгендігін және заңнама талаптарына сай екендігін тексеру

жетпейтін бастапқы есептік және салық құжаттарын жасау, алынған шот-фактураларды өңдеу және ұсыну

ҚР-ның Салық Заңнамаларына сәйкес салықтарды, басқа да міндетті төлемдерді есептеу және төлем тапсырмаларын төлеуге дайындау

барлық немесе жекелеген есеп учаскелерінің талдау және синтездік есептерін жүргізу

банк және касса амалдарын рәсімдеу және өңдеу, банк көшiрмелерін, кадрлық құжаттарды өңдеу

Типтік шарттарды әзірлеу, клиенттермен қатынасты рәсімдеу

есеп беретін тұлғалармен есептерді жүргізу және өңдеу

жабдықтаушылармен және сатып алушылармен есептерді жүргізу және өңдеу

тіркелген активтерді есептеу

жалақыларды есептеу

ішкі қаржы есептерін жасау

барлық бухгалтерлік (қаржы) және салық есептілік формаларын жасау.

бухгалтерлік және салық есептерінің регистрлерін жасау

Бухгалтерлік есепті қайта қалпына келтіру

Оның мәні келесідей - толық немесе жарым жартылай берілген бастапқы құжаттар негізінде синтездік, аналитикалық және салық регистрларын, ұйым есептіліктерін қалпына келтіру. Ол бастапқы құжаттар ұйымның көшуі немесе бухгалтерлерді ауыстыруға байланысты, кәсіпорынның белгілі бір жұмыс кезеңінде есепті дұрыс жүргізбеуіне және т. с. с. байланысты жоғалуы мүмкін.

Бухгалтерлік есепті қайта қалпына келтіру процедурасы қолда бар бастапқы құжаттар бойынша синтездік және аналитикалық бухгалтерлік және салық регистрларын, және сонымен қатар өткен уақыт кезеңдері бойынша ұйым есептілігін жандандыруға мүмкіндік береді.

Салықты азайту схемаларын (сұлбаларын) пайдалана отырып барлық есеп регистрлары қалпына келтіріледі және жасалады, тоқсан және жылдық есептілігі түзіліп, салық инспекциясына тапсырылады, ары қарай бухгалтерлік есеп жүргізу бойынша консультациялар беріледі.

Кәсіпорын қызметін қаржылық талдау мыналардан құралады

Өнім шығару ауқымы мен өндіріске кеткен шығындарды талдау

өнімді сатудан түскен кірісті, дебиторлық және кредиторлық қарыздарды, тауар қорларын, ұзақ мерзімді активтер мен қаржылық салымдарды талдау

шығын құрамын және кәсіпорын ерекшелігін ескере отырып заңды түрде салықтар мен бюджеттен тыс қорларға қаржы аударымдарын азайту мүмкіндіктерін егжей-тегжейлі талдау

қаржы ахуалын жалпы бағалау, қаржы тұрақтылығын талдау, баланс өтімділігін талдау, қаржы көрсеткіштерін талдау, қаржы-экономикалық ахуалын болжау

Тауар қорлары - бұл соңғы тұтынушыға сатылған кезге дейінгі нарықтағы қоғамдық өнімнің бөлігі. Міне, сондықтан да ұйымның міндеттемелерінің бірі болып тауарлы - материалдық қорларды есепке алу тақырыбы өз алдына бөлек мәселе болып қарастырылады және нарықтық экономика жағдайында өте актуалды. «Тауарлы -материалдардық қорларды есепке алу» атты №7 бухгалтерлік есеп стандарттарына сәйкес, тауарлы - материалдық қорлар бұл: шикізат қорлары, материалдар, ыдыс және ыдыстық заттар, аяқталмаған өндіріс, дайын өнім тауарлар түріндегі активтер. Тауарлы -материалдық қорлар жөнінде мәліметті толық және шынайы қалыптастыру бухгалтерлік есептің маңызды мақсаты

Бухгалтерлік есептің мәні

Халық шарушылығы есептерінің арасында бухгалтерлік есептің алатын орны ерекше. Барлық экономикалық ғылымдар ішінде бухгалтерлік есеп өз алдына дараланып тұратын бөлек ғылыми сала. Өйткені, бухгалтерлік есеп қоғамдық өндірістің дамуы жолында қажет. Бухгалтерлік есептің мәліметтері мен көрсеткіштері қоғамдық өндірістің дамуын экономикалық тұрғыдан зерттеуге бірден-бір негіз болып табылады. Сондықтан да бухгалтерлік есептің негізгі міндеті - халық шаруашылығының барлық салаларында нақты тұжырымды мемлекеттік талапқа сай есептеу жұмысын жүргізеді.

Кез келген өндіріс өз қызметіне құрал-жабдықтарын тартса ғана жүреді, ал ол еңбек заттары (шикізат, материалдар, сатып алынған жартылай фабрикаттар) және еңбек құралдары (машина, станок) болып бөлінеді. Бұл арада еңбек құралдарының құрамы сыртқы белгісімен емес, олардың өндіріс процесінде атқаратын роліне қарап анықталады. Мысалға, заводта дайындалған бу қазаны сол зауыт үшін дайын өнім болып саналады; ал орнату үшін сатып алған субъект үшін осы қазан еңбек құралы болып табылады. Осы қазанды келешекте қайта сатуға алса, онда ол тауар болып табылады. Негізгі құралдар материалдық өндіріс саласында да, өндірістік емес (әлеуметтік) салада да ұзақ уақыт бойы (бір жылдан астам) қызмет етеді.

Бухгалтерлік есеп - негізгі құрал өндіріс процесіне қатысумен, жылдар мерзімінің әсерімен, табиғат күшінің әсер етумен пайдалану процесінде біртіндеп тозады. Тозудың екі түрі болады: табиғи және сапалық (моральдық) (заман талабына сай келмеуі) . Негізгі қорлардың табиғи тозуы олардың өндіріс процесіне қатысу нәтижесінен және негізгі құралдардың пайдалануға тікелей қатыспай-ақ, түрлі сыртқы факторлардың әсерінен: ылғалдан, атмосфералық құбылыстар нәтижесінен, металдардың тот басуынан, ескіруінен (тозудың табиғи нысаны) пайда болады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz