Аудиторлық дәлелдеулер: анықтамасы, көздері, алыну сатылары және бағалау критерийлері

Аудиторлық дәлелдеулер

Орындаған: Қаржауова Айымгүл

Тексерген: Абдикаймова Айжан

Қазақстан Республикасының білім және ғылым министрлігі

Алматы Аграрлық колледжі

Алматы 2011

Аудиторлық дәлелдеулер туралы жалпы түсінік

Тексеру жүргізгенге дейін, тексеру процессінде сондай-ақ, оның аяқталу кезеңінде аудитордың жинаған және дайындаған мәліметтері өткізілген аудиторлық тексерудің куәлігі (дәлелі) болып табылады. Бұл мәліметтердің бңр бөлігі - аудиторлық дәлелдеулер ретінде қарастырылатын құжаттар немесе олардың көшірмелері.

Аудиторлық дәлелдеулер дегеніміз - аудиторлық қорытынды жасауға негіз болатын аудиторлың қорытынды пікірлерін тұжырымдау процессінде пайдалануға алатын ақпараттары. Аудтторлық дәлелдеулерге қаржылық қорытынды есепті құруға негіз болған және басқа көздерден алынған ақпараттарды растайтын бастапқы құжаттар мен есеп регистрлері жатқызылады.

Аудитор тексерілген қаржылық қорытынды есептің дұрыстығын дәлелдеу үшін өзінің жинаған дәлелдерінің жеткілікті екендігіне сенімді болуға тиісті. 200 “Қаржылық қорытынды есеп беру аудитінің мақсаты және оны реттеуші жалпы принциптер” деп аталатын Халықаралық аудит стандартына сәйкес аудит қаржылық қорытынды есепте елеулі бұрмалағандықтың (қателіктің) жоқ екендігіне қатысты саналы сенімділікті қамтамасыз етуге арналған. Саналы сенімділік дегеніміз - бұл, жалпы ұаржылық қорытынды есепте елеулі қателердің (бұрмалаушылықтардың) жоқ екендігі жөнінде жоғары бірақ абсолюттік емес сенімділікті алу үшін қажетті дәлелдеулерді жинақтауға қатысты түсінік. Барлық қолдағы бар дәлелдеулерге егжей-тегжейлі талдау жасап, оларды бағалау аудиттің құнын көтеруі мүмкін болғандықтан, бұл мәселе бойынша айқындық қажет. Ол үшін аудиторға өзіне қандай дәлелдеулер алу қажет екендігін, оларды қандай көздерден және қандай процедуралардың көмегімен алатындығын анықтап алу керек. Ол әділ және негізгі аудиторлық қорытынды жасау үшін жиналған дәлелдердің жеткілікті әрі сапаға сәйкес келетіндігіне сенімді болуға тиісті. Аудиторлық дәлелдеулердің сапасы оларды алу көздеріне байланысты. Дәлелдеулер алудың негізгі көзі клиент әкімшілігінен, үшінші жақтан алынған, сонымен бірге аудитор өзі алған мәліметтер болуы мүмкін.

Клиент әкімшілігі дайындаған мәліметтерге төмендегі ақпарат көздерін жатқызуға болады:

Бастапқы құжаттар, статистикалық қорытынды есеп, жарғылық құжаттар, қаржылық қорытынды есеп, есеп регистрлері;

Талдау нәтижелері, ауызша сұхбат, салыстырулар, түгелдеу нәтижелері, басшылыққа жолдау жіберу.

Мұндай жағдайда аудиторға қаржылық қорытынды есептегі қате жіберу тәуекелдігін бағалау қиын болады. Егер аудитор бұл мәліметтерге сенім артуға шешім қабылдайтын болса, онда ол тексеруге аз уақыт шығындайды. Клиент басшылығы дайындап берген мәліметтерге қарағанда, үшінші жақтан алынған дәлелдеулер сенімдірек болады. Сонымен бірге, клиент басшылығы тарапынан қысым жасау ықтималдығы орын алды, ал аудитордың бұл ақпараттарды дайындаған үшінші жақтың жұмыскерлеріне сұрақ қою мүмкіндігі жоқ деп пайымдауға болады. Егер аудитор өзінің тікелей бақылауындағы ақпарат көздерінен алынған дәлелдеулерді пайдаланылатын болса, әрине, жақсырақ болады. Бірақ, ол жеткілікті түрде күрделі және қымбат. Сондықтан аудитор үшін кәсіпорындағы шаруашылық операцияларының өзі жүргізген талдауы маңыздырақ. Мұндай кезде аудитор есеп құжаттарына қате көрсетілу мүмкін болғандықтан, шаруашылық операциялары жөнінде қауіпке көбірек ұшырайтын ақпараттарды алуына болады. Бір ғана шаруашылық операциясы жөнінде бірнеше ақпарат көздерінен алынған дәлелдеулер бір көзден алынған дәлелдеулерге қарағанда әлдеқайда сенімдірек.

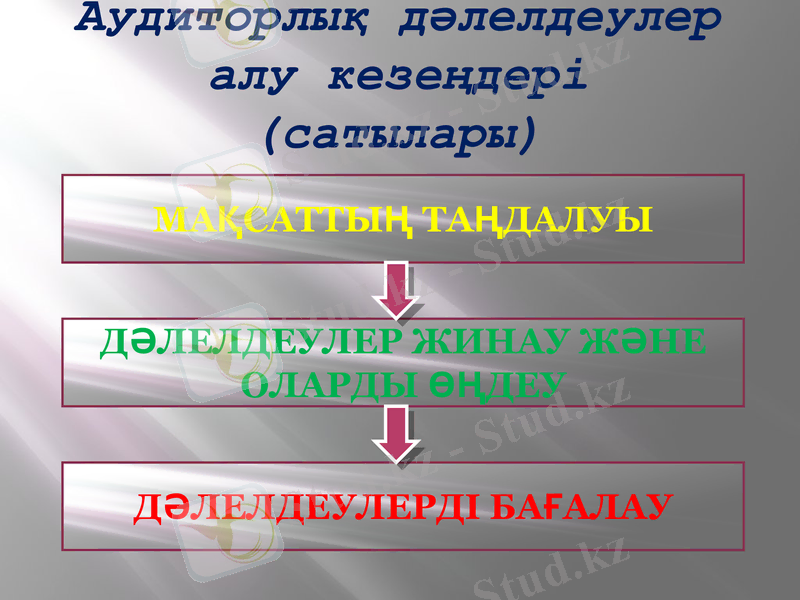

Аудиторлық дәлелдеулер алу кезеңдері (сатылары)

МАҚСАТТЫҢ ТАҢДАЛУЫ

ДӘЛЕЛДЕУЛЕР ЖИНАУ ЖӘНЕ ОЛАРДЫ ӨҢДЕУ

ДӘЛЕЛДЕУЛЕРДІ БАҒАЛАУ

АУДИТОРЛЫҚ ПРОЦЕДУРАЛАР ДЕП -

аудит -өткізу кезінде дәлелдеулер жинау әдістерінің жиынтығын айтады.

Клиент тарапынан аудитордың алдына әртүрлі міндеттер қойылуы мүмкін болғандықтан, дәлелдеулер алу үшін қандай да бір процедураларды қолданбас бұрын, мақсатты айқындап оны негіздеу қажет. Мысалы, дайындап тапсырылған қаржылық қорытынды есептің дұрыстығы мен әділеттілігін бағалау емес, жасалынған келісімнің тиімділігін анықтау талап етіледі. Бұл маГлобалды (күрделі) мақсаттарда болуы мүмкін: меншіктің сақталуын анықтау және оны жетілдіру жөнінде ұсыныстар дайындау; жалпы өндірістің де, жекелеген өнімдердің де рентабельділігін бағалау; кәсіпорынның төлей алу қабілетін ағымдағы мерзімге ғана анықтап қоймай, келешекке де болжам жасау және т. б.

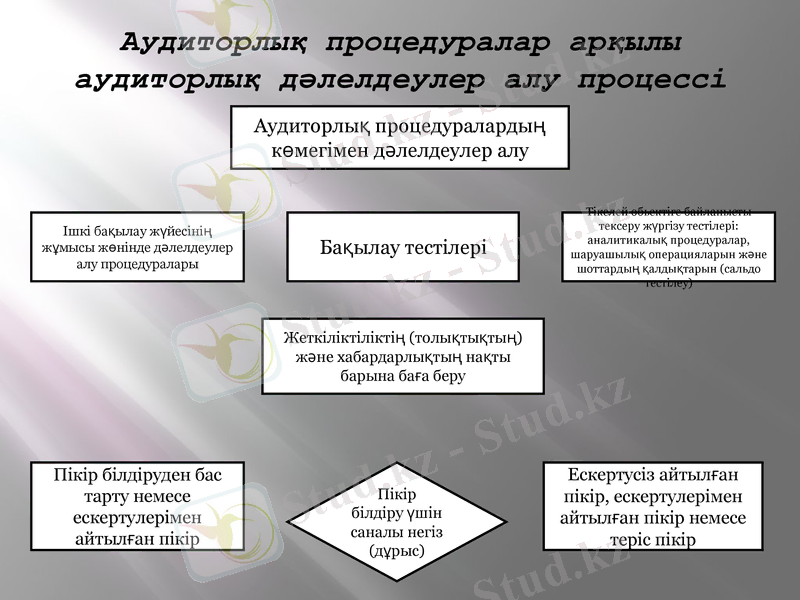

Аудиторлық процедуралар арқылы аудиторлық дәлелдеулер алу процессі

Аудиторлық процедуралардың көмегімен дәлелдеулер алу

Ішкі бақылау жүйесінің жұмысы жөнінде дәлелдеулер алу процедуралары

Бақылау тестілері

Тікелей обьектіге байланысты тексеру жүргізу тестілері: аналитикалық процедуралар, шаруашылық операцияларын және шоттардың қалдықтарын (сальдо тестілеу)

Жеткіліктіліктің (толықтықтың) және хабардарлықтың нақты барына баға беру

Пікір білдіруден бас тарту немесе ескертулерімен айтылған пікір

Ескертусіз айтылған пікір, ескертулерімен айтылған пікір немесе теріс пікір

Пікір білдіру үшін саналы негіз (дұрыс)

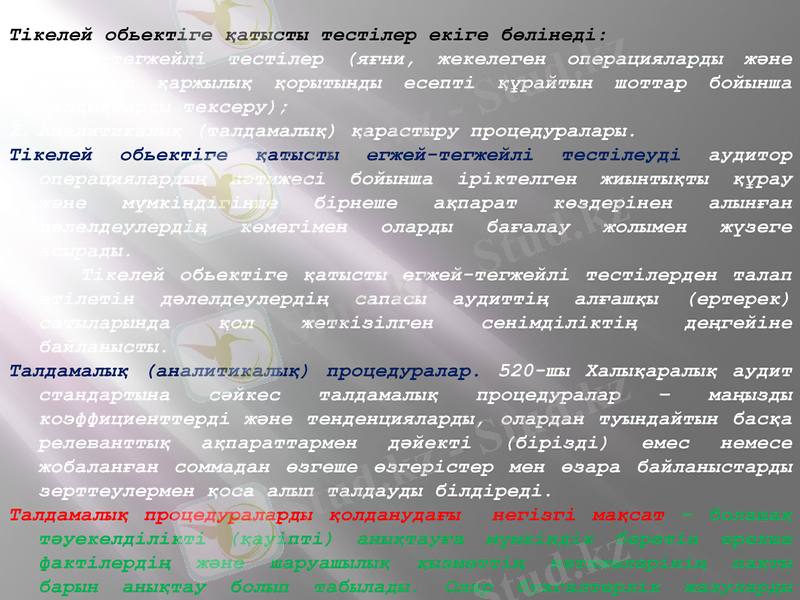

Тікелей обьектіге қатысты тестілер екіге бөлінеді:

Егжей-тегжейлі тестілер (яғни, жекелеген операцияларды және жиынтығы қаржылық қорытынды есепті құрайтын шоттар бойынша қалдықтарды тексеру) ;

Аналитикалық (талдамалық) қарастыру процедуралары.

Тікелей обьектіге қатысты егжей-тегжейлі тестілеуді аудитор операциялардың нәтижесі бойынша іріктелген жиынтықты құрау және мүмкіндігінше бірнеше ақпарат көздерінен алынған дәлелдеулердің көмегімен оларды бағалау жолымен жүзеге асырады.

Тікелей обьектіге қатысты егжей-тегжейлі тестілерден талап етілетін дәлелдеулердің сапасы аудиттің алғашқы (ертерек) сатыларында қол жеткізілген сенімділіктің деңгейіне байланысты.

Талдамалық (аналитикалық) процедуралар. 520-шы Халықаралық аудит стандартына сәйкес талдамалық процедуралар - маңызды коэффициенттерді және тенденцияларды, олардан туындайтын басқа релеванттық ақпараттармен дәйекті (бірізді) емес немесе жобаланған соммадан өзгеше өзгерістер мен өзара байланыстарды зерттеулермен қоса алып талдауды білдіреді.

Талдамалық процедураларды қолданудағы негізгі мақсат - болашақ тәуекелділікті (қауіпті) анықтауға мүмкіндік беретін ерекше фактілердің және шаруашылық қызметтің нәтижелерінің нақты барын анықтау болып табылады. Олар бухгалтерлік жазуларды талдауды қарастырады.

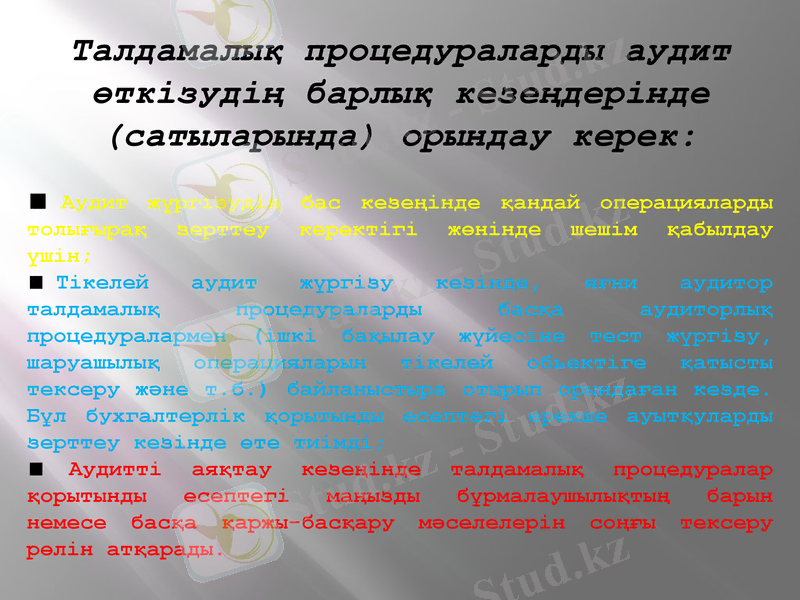

Талдамалық процедураларды аудит өткізудің барлық кезеңдерінде (сатыларында) орындау керек:

Аудит жүргізудің бас кезеңінде қандай операцияларды толығырақ зерттеу керектігі жөнінде шешім қабылдау үшін;

Тікелей аудит жүргізу кезінде, яғни аудитор талдамалық процедураларды басқа аудиторлық процедуралармен (ішкі бақылау жүйесіне тест жүргізу, шаруашылық операцияларын тікелей обьектіге қатысты тексеру және т. б. ) байланыстыра отырып орындаған кезде. Бұл бухгалтерлік қорытынды есептегі ерекше ауытқуларды зерттеу кезінде өте тиімді;

Аудитті аяқтау кезеңінде талдамалық процедуралар қорытынды есептегі маңызды бұрмалаушылықтың барын немесе басқа қаржы-басқару мәселелерін соңғы тексеру рөлін атқарады.

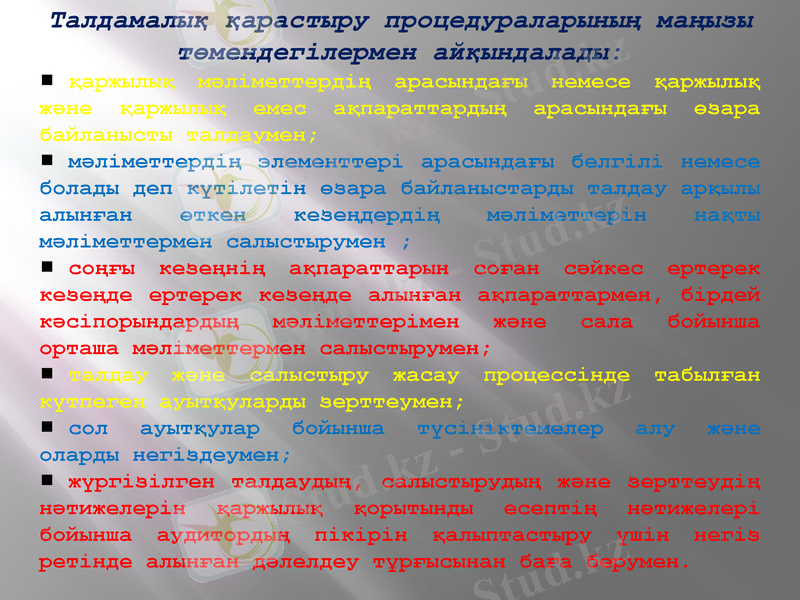

Талдамалық қарастыру процедураларының маңызы төмендегілермен айқындалады:

қаржылық мәліметтердің арасындағы немесе қаржылық және қаржылық емес ақпараттардың арасындағы өзара байланысты талдаумен;

мәліметтердің элементтері арасындағы белгілі немесе болады деп күтілетін өзара байланыстарды талдау арқылы алынған өткен кезеңдердің мәліметтерін нақты мәліметтермен салыстырумен ;

соңғы кезеңнің ақпараттарын соған сәйкес ертерек кезеңде ертерек кезеңде алынған ақпараттармен, бірдей кәсіпорындардың мәліметтерімен және сала бойынша орташа мәліметтермен салыстырумен;

талдау және салыстыру жасау процессінде табылған күтпеген ауытқуларды зерттеумен;

сол ауытқулар бойынша түсініктемелер алу және оларды негіздеумен;

жүргізілген талдаудың, салыстырудың және зерттеудің нәтижелерін қаржылық қорытынды есептің нәтижелері бойынша аудитордың пікірін қалыптастыру үшін негіз ретінде алынған дәлелдеу тұрғысынан баға берумен.

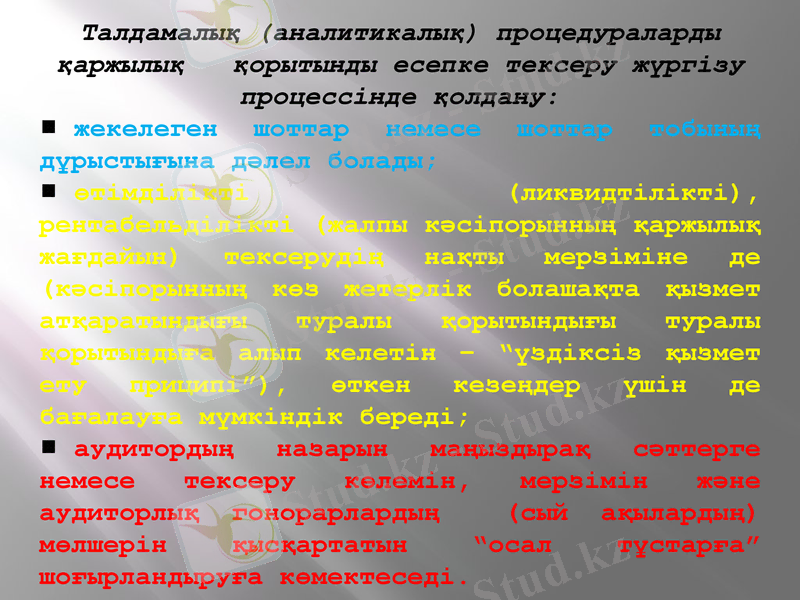

Талдамалық (аналитикалық) процедураларды қаржылық қорытынды есепке тексеру жүргізу процессінде қолдану:

жекелеген шоттар немесе шоттар тобының дұрыстығына дәлел болады;

өтімділікті (ликвидтілікті), рентабельділікті (жалпы кәсіпорынның қаржылық жағдайын) тексерудің нақты мерзіміне де (кәсіпорынның көз жетерлік болашақта қызмет атқаратындығы туралы қорытындығы туралы қорытындыға алып келетін - “үздіксіз қызмет ету приципі”), өткен кезеңдер үшін де бағалауға мүмкіндік береді;

аудитордың назарын маңыздырақ сәттерге немесе тексеру көлемін, мерзімін және аудиторлық гонорарлардың (сый ақылардың) мөлшерін қысқартатын “осал тұстарға” шоғырландыруға көмектеседі.

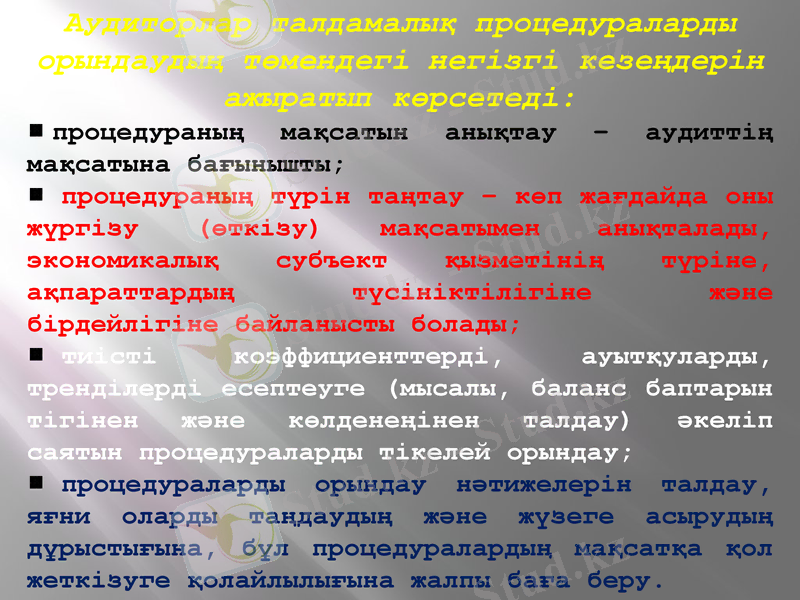

Аудиторлар талдамалық процедураларды орындаудың төмендегі негізгі кезеңдерін ажыратып көрсетеді:

процедураның мақсатын анықтау - аудиттің мақсатына бағынышты;

процедураның түрін таңтау - көп жағдайда оны жүргізу (өткізу) мақсатымен анықталады, экономикалық субъект қызметінің түріне, ақпараттардың түсініктілігіне және бірдейлігіне байланысты болады;

тиісті коэффициенттерді, ауытқуларды, тренділерді есептеуге (мысалы, баланс баптарын тігінен және көлденеңінен талдау) әкеліп саятын процедураларды тікелей орындау;

процедураларды орындау нәтижелерін талдау, яғни оларды таңдаудың және жүзеге асырудың дұрыстығына, бұл процедуралардың мақсатқа қол жеткізуге қолайлылығына жалпы баға беру.

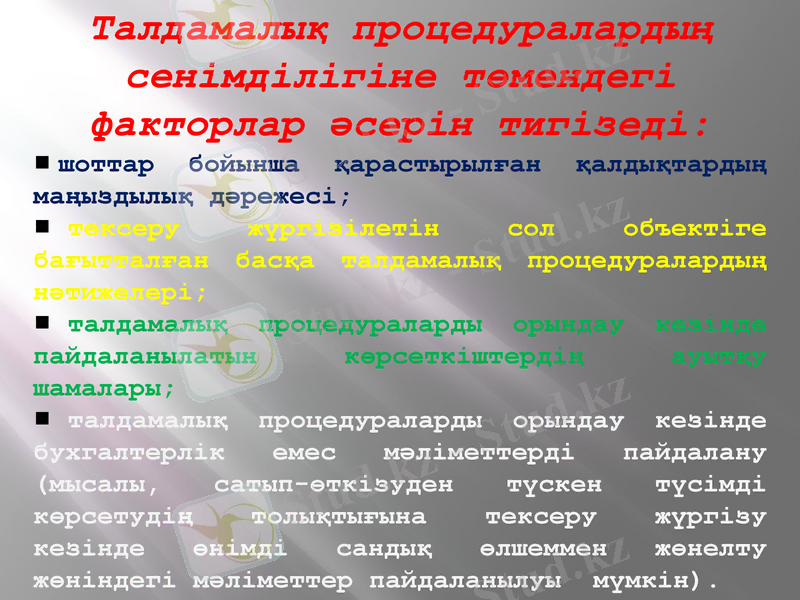

Талдамалық процедуралардың сенімділігіне төмендегі факторлар әсерін тигізеді:

шоттар бойынша қарастырылған қалдықтардың маңыздылық дәрежесі;

тексеру жүргізілетін сол объектіге бағытталған басқа талдамалық процедуралардың нәтижелері;

талдамалық процедураларды орындау кезінде пайдаланылатын көрсеткіштердің ауытқу шамалары;

талдамалық процедураларды орындау кезінде бухгалтерлік емес мәліметтерді пайдалану (мысалы, сатып-өткізуден түскен түсімді көрсетудің толықтығына тексеру жүргізу кезінде өнімді сандық өлшеммен жөнелту жөніндегі мәліметтер пайдаланылуы мүмкін) .

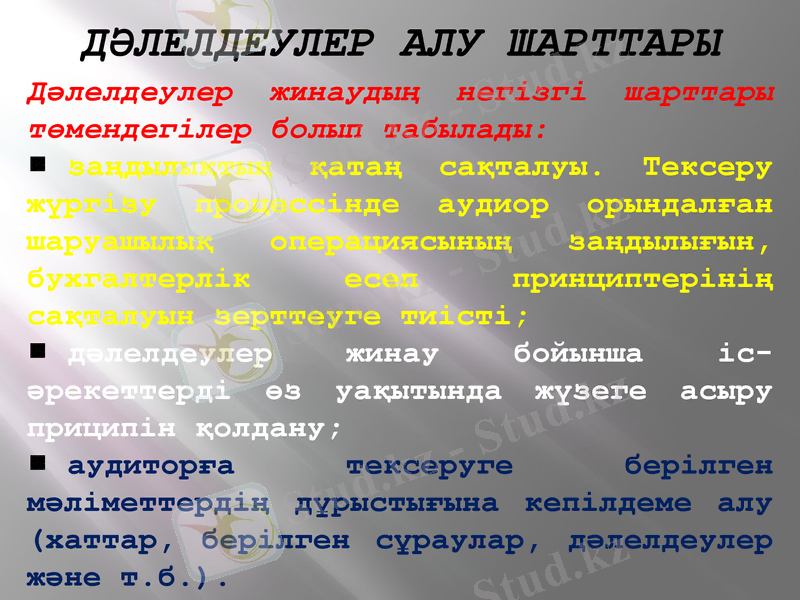

ДӘЛЕЛДЕУЛЕР АЛУ ШАРТТАРЫ

Дәлелдеулер жинаудың негізгі шарттары төмендегілер болып табылады:

заңдылықтың қатаң сақталуы. Тексеру жүргізу процессінде аудиор орындалған шаруашылық операциясының заңдылығын, бухгалтерлік есеп принциптерінің сақталуын зерттеуге тиісті;

дәлелдеулер жинау бойынша іс-әрекеттерді өз уақытында жүзеге асыру приципін қолдану;

аудиторға тексеруге берілген мәліметтердің дұрыстығына кепілдеме алу (хаттар, берілген сұраулар, дәлелдеулер және т. б. ) .

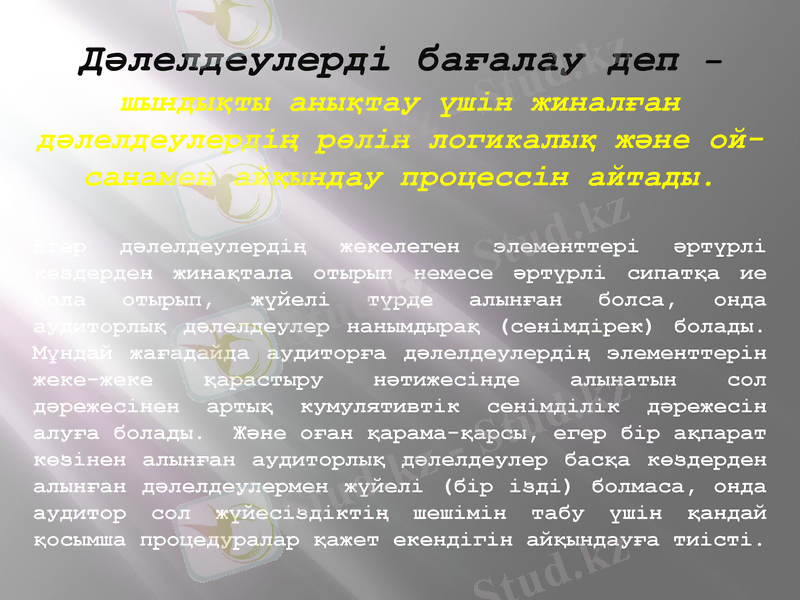

Дәлелдеулерді бағалау деп - шындықты анықтау үшін жиналған дәлелдеулердің рөлін логикалық және ой-санамен айқындау процессін айтады.

Егер дәлелдеулердің жекелеген элементтері әртүрлі көздерден жинақтала отырып немесе әртүрлі сипатқа ие бола отырып, жүйелі түрде алынған болса, онда аудиторлық дәлелдеулер нанымдырақ (сенімдірек) болады. Мұндай жағадайда аудиторға дәлелдеулердің элементтерін жеке-жеке қарастыру нәтижесінде алынатын сол дәрежесінен артық кумулятивтік сенімділік дәрежесін алуға болады. Және оған қарама-қарсы, егер бір ақпарат көзінен алынған аудиторлық дәлелдеулер басқа көздерден алынған дәлелдеулермен жүйелі (бір ізді) болмаса, онда аудитор сол жүйесіздіктің шешімін табу үшін қандай қосымша процедуралар қажет екендігін айқындауға тиісті.

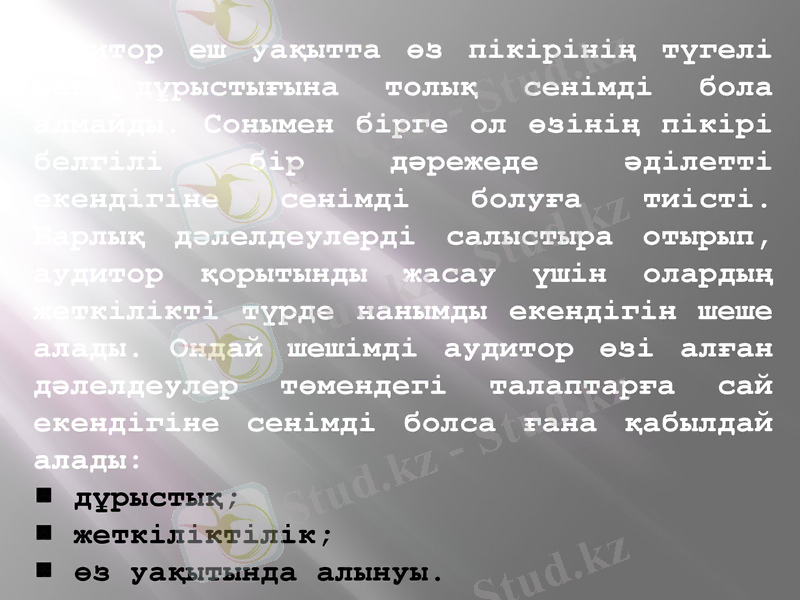

Аудитор еш уақытта өз пікірінің түгелі мен дұрыстығына толық сенімді бола алмайды. Сонымен бірге ол өзінің пікірі белгілі бір дәрежеде әділетті екендігіне сенімді болуға тиісті. Барлық дәлелдеулерді салыстыра отырып, аудитор қорытынды жасау үшін олардың жеткілікті түрде нанымды екендігін шеше алады. Ондай шешімді аудитор өзі алған дәлелдеулер төмендегі талаптарға сай екендігіне сенімді болса ғана қабылдай алады:

дұрыстық;

жеткіліктілік;

өз уақытында алынуы.

Дұрыстық аудитор алған дәлелдеулердің шын екендігінің және сенімге лайық болатындығының айғағы: егер дәлелдеулер жоғары дәрежеде шындыққа жататын болып есептелсе, ол тапсырылған қаржылық қорытынды есептің әділдігіне (объективтілігіне) аудитордың көзін жеткізеді.

Жеткіліктілік аудиторлық дәлелдеулердің сандық өлшемі болып табылады. Қорытынды жасау үшін аудитор кәсіпорындағы бар барлық ақпараттарды жай ғана тексеріп қоймайды, дәлелдеулердің қажетті санын алу үшін ол іріктеу мөлшерін анықтайды. Себебі шаруашылық операцияларына қатысты қорытынды пікірлер ішінара (іріктеп) тексеру процедураларының көмегімен құралуы мүмкін.

Аудиторлық дәлелдеулердің өз уақытында алынуын екі жақты қарастыруға болады: дәлелдеулерді жинау кезеңдері бойынша және тексеру кезеңдері бойынша. Мысалы, ақша қаражаттарының өтімділігін (ликвидтілігін) баланс жасау мерзіміне жақындатыңқырап бағалаған дұрысырақ болады, себебі бұл кезеңде жинақталған дәлелдеулер нанымдырақ болады. Егер табыстар мен шығыстар жөніндегі қорытынды есептің дұрыстығына дәлелдеулер жинау керек болса, онда оларды іріктеу жолымен тексерудің барлық кезеңіне жинау қажет.

Сенімді дәлелдеулер алу үшін аудитор әртүрлі әдістерді немесе процедураларды пайдаланады:

Бақылау (зерттеу) ;

Растау;

Сұрау беру;

Түгелдеу жүргізу (активтерді тексеру) ;

Құжаттарды тексеру (талдау) ;

Қайта есептеу;

Сканерлеу;

Тексеру;

Арнайы тексеру;

Талдамалық процедуралар.

Бақылау (зерттеу) - міндетті қызметін орындаушы клиент жұмыскерлерінің жұмыстарын көзбен шолып зерттеу немесе масатты болып табылады. Бақылау жүргізу процессіндегі аудитордың бірінші қадамы клиент бизнесімен танысу.

Растау - сұратылған ақпараттың дұрыстығын растайтын жазбаша жауап алу.

Сұрақ беру нәтижесінде клиент аудитор берген сұрақтарға жауап ретінде жазбаша немесе ауызша ақпарат береді. Сұрақ беру нәтижесінде клиенттен дәлелдеулер алу мүмкін болғанымен, оларды ақырғы деп есептеуге болмайды. Себебі, ол ақпараттар клиенттің пайдасына бұрмаланған болуы мүмкін.

Түгелдеу - аудитордың материалдық активтерді тексеру және санауы. Бұл әдіс бойынша алынған дәлелдеулер көбінесе тауарлы - материалдық босалқылармен байланысты.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz