Бухгалтерлік құжаттар: мазмұны, рәсімделуі және ақпараттық құпиялылық шаралары

Бухгалтерлік құжат

Бухгалтерлік құжат -шаруашылық операцияларын жүзеге асыруға арналған жазбаша өнім немесе осы операцияны іс жүзінде атқаруды растау.

"Бухгалтерлік есеп пен қаржылық есеп беру туралы" заңына сәйкес құжаттарға мынандай талаптар қойылады: - уақтылы жасау; - позицияның сенімділігі; - дұрыс рәсімдеу.

Құжатта жазылған және операцияны сипаттайтын мәліметтер деректемелер (реквизиттер) деп аталады. Құжаттар-кәсіпорындар мен адамдардың арасындағы даулар кезіндегі жазбаша дәлелдеме. Олар сот органдары мен төрелік сотта әртүрлі шаруашылық шығындарын шешуге, шарттар мен өзге де міндеттемелерді орындауға негіз болады.

Жалпы кәсіпорындағы атқарылып жатқан жұмыстың, орындалған тапсырманың үздіксіз, белгілі бір тәртіппен, арнайы үлгідегі қағаздарға жазылып және оған тиісті адамдардың қолдарының қойылуы құжаттау деп аталады. Сондықтан да құжаттау бухгалтерлік есептің негізі болып табылады. Себебі осы құжаттар арқылы ғана кез келген уақытта кәсіпорын бойынша орындалған жұмыстың, атқарылған қызметтің қай мерзімде жасалғанын және оған қандай мөлшерде шығын жұмсалғанын дәлелдеуге болады.

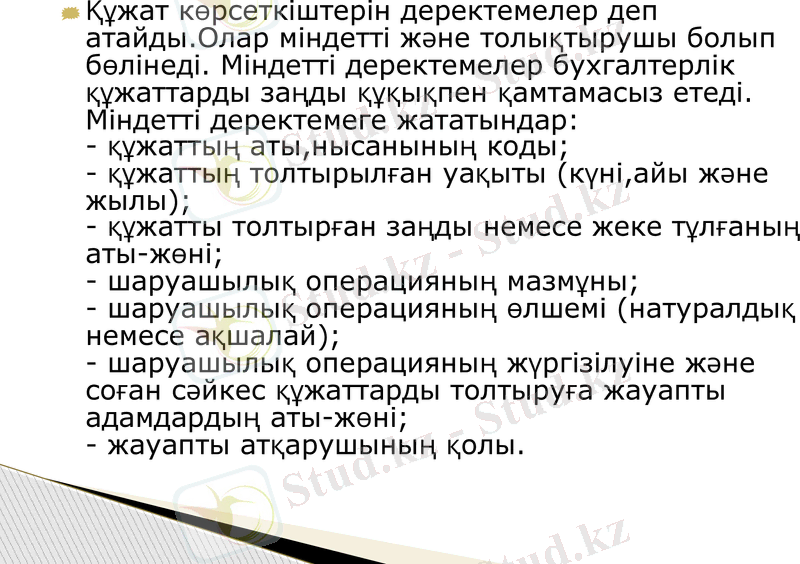

Құжат көрсеткіштерін деректемелер деп атайды. Олар міндетті және толықтырушы болып бөлінеді. Міндетті деректемелер бухгалтерлік құжаттарды заңды құқықпен қамтамасыз етеді. Міндетті деректемеге жататындар: - құжаттың аты, нысанының коды; - құжаттың толтырылған уақыты (күні, айы және жылы) ; - құжатты толтырған заңды немесе жеке тұлғаның аты-жөні; - шаруашылық операцияның мазмұны; - шаруашылық операцияның өлшемі (натуралдық немесе ақшалай) ; - шаруашылық операцияның жүргізілуіне және соған сәйкес құжаттарды толтыруға жауапты адамдардың аты-жөні; - жауапты атқарушының қолы.

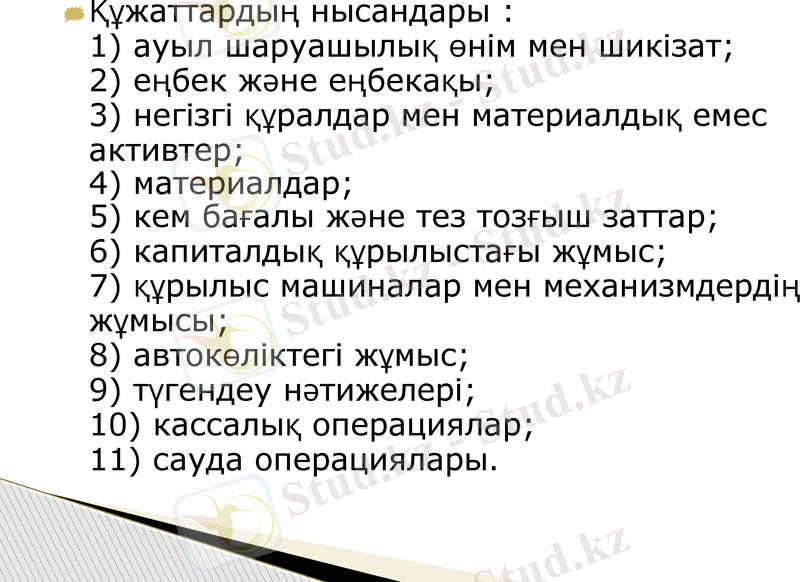

Құжаттардың нысандары : 1) ауыл шаруашылық өнім мен шикізат; 2) еңбек және еңбекақы; 3) негізгі құралдар мен материалдық емес активтер; 4) материалдар; 5) кем бағалы және тез тозғыш заттар; 6) капиталдық құрылыстағы жұмыс; 7) құрылыс машиналар мен механизмдердің жұмысы; 8) автокөліктегі жұмыс; 9) түгендеу нәтижелері; 10) кассалық операциялар; 11) сауда операциялары.

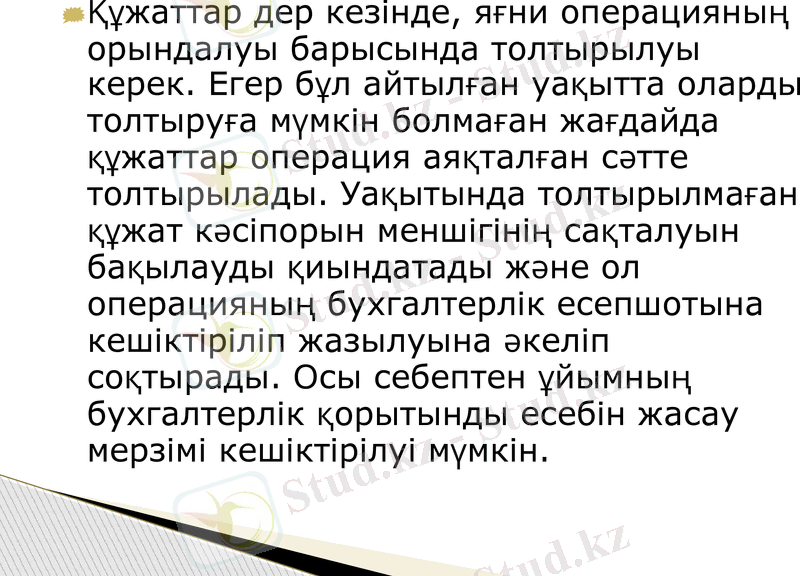

Құжаттар дер кезінде, яғни операцияның орындалуы барысында толтырылуы керек. Егер бұл айтылған уақытта оларды толтыруға мүмкін болмаған жағдайда құжаттар операция аяқталған сәтте толтырылады. Уақытында толтырылмаған құжат кәсіпорын меншігінің сақталуын бақылауды қиындатады және ол операцияның бухгалтерлік есепшотына кешіктіріліп жазылуына әкеліп соқтырады. Осы себептен ұйымның бухгалтерлік қорытынды есебін жасау мерзімі кешіктірілуі мүмкін.

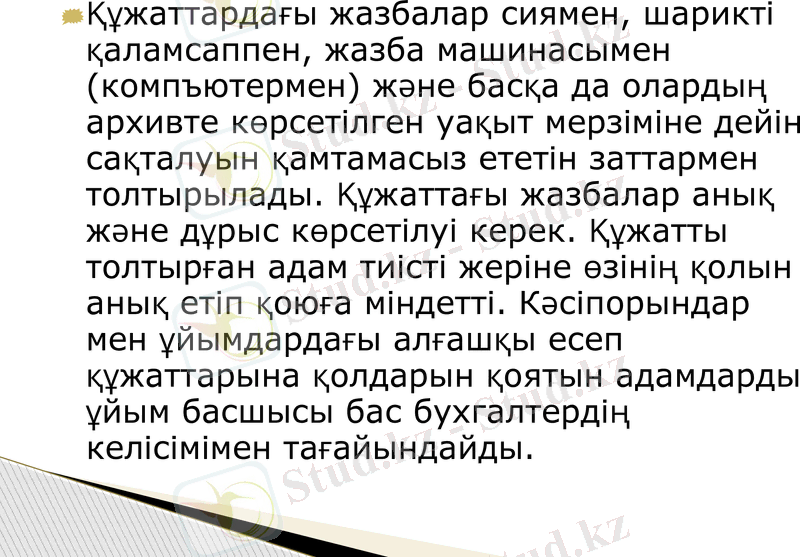

Құжаттардағы жазбалар сиямен, шарикті қаламсаппен, жазба машинасымен (компъютермен) және басқа да олардың архивте көрсетілген уақыт мерзіміне дейін сақталуын қамтамасыз ететін заттармен толтырылады. Құжаттағы жазбалар анық және дұрыс көрсетілуі керек. Құжатты толтырған адам тиісті жеріне өзінің қолын анық етіп қоюға міндетті. Кәсіпорындар мен ұйымдардағы алғашқы есеп құжаттарына қолдарын қоятын адамдарды ұйым басшысы бас бухгалтердің келісімімен тағайындайды.

Ақша операциялары бойынша толтырылатын құжаттар және есеп айырысу құжаттары, сонымен қатар кәсіпорынның қаржылық-несиелік міндеттерін куәландыратын құжаттар бас бухгалтердің қолынсыз заңсыз (жарамсыз) болып саналып, оны орындау жүзеге асырылмайды. Егер кейбір операцияларды орындау барысында кәсіпорын басшысы мен бас бухгалтерінің көзқарастары әр түрлі болған жағдайда оларға толтырылатын құжаттар кәсіпорын басшысының жазбаша өкімі бойынша толтырылады. Соған сәйкес бұл операция үшін барлық жауапкершілікті кәсіпорынның басшысы өз мойнына алады.

Алғашқы (бастапқы) құжаттарды толтырғанда жасалған қателерді келесі жолдармен түзетуге болады: дұрыс емес тексті не соманы оқылатындай етіп түзу сызықпен сызады да оның жанына дұрыс жазба жазылады. Бұл құжатқа түзету енгізілгені жазылып және уақыты (күні, айы, жылы) көрсетіліп құжат толтырушы өз қолын қояды. Кассалық және банктік құжаттарға түзету енгізуге болмайды. Егер аталған құжаттарды толтыру барысында қате жіберілген жағдайда оларды қайта толтыру қажет.

Есептеу үдерісінде (процесінде) ыңғайлы және дұрыс болуы үшін құжаттар келесі ерекшеліктері бойынша жіктеледі:мақсаты бойынша(назначению), қарастырылған орнына байланысты(месту составления), көрсету тәсілі(способу отражения) және операция мазмұнының көлемі(объему содержания) бойынша. Мақсаты бойынша құжаттар: үкімдік, (распорядительные), атқарушылық(оправдательные, исполнительные) бухгалтерлік толтыру(бухгалтерского оформления) және құрамдастырылған(комбинированные) болып бөлінеді.

Қорытынды

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz