Ақшаның пайда болуы, экономикалық мәні және қызметтері

Ақшаның пайда болуы, мәні және қызметтері

.

Ақша тауар өндірісінің дамуындағы бірден - бір шарт және өнім болып табылады. Тауар - бұл сату немесе айырбастау үшін жасалынған еңбек өнімі.

Ақша құн өлшемі қызметін идеалды, оймен ойлау арқылы орындайды. Яғни, тауардың құнын өлшеу ақшаға айырбасталғанына дейін орындалады, сонымен құнның тауар формасынан ақша формасына айналуы үшін тауардың бағасын белгілесек жеткілікті.

Тауар бағасын өлшеу үшін қолма-қол ақшаның болуы қажет емес, себебі еңбек өнімін теңестіру ойша орындалады. Тауарларды ақшаның көмегімен өлшеуге болады, өйткені олар адам еңбегінің өнімі.

Ақшалар төлем құралы ретінде тек қана тауар айналысына ғана емес, сонымен қатар қаржы - несие қатынастарына да қызмет етеді.

Ақша белгілері әр түрлі жағдайда қамтамасыз етіледі. Қолма - қол тұтыну заттары жәнне қызметтер жиынтығымен қамтамасыз етіледі.

Егер «нағыз» ақшалар айналыста өзінің меншікті құнының арқасында жүрсе, ал қағаз ақшалар айналыс процесінде нарықтық құнға ие болады.

Ақшалар ешқашан да алтынға ауыстырылмаған. Бірақ кейбір жағдайларда мемлекет айналысқа шығарылған қағаз ақшаларды толық номиналдық бағасы бойынша алтынға ауыстырған кездері болған.

Қағаз ақшалардың өздерінің меншікті құны болмағандықтан да, олар айналыс саласындағы ақшаның қызметтерін толық құнды ақшалардың қызметтері арқылы атқарады.

Жалпы алғанда қағаз ақшалардың құнсыздануы тұрақсыз экономикаға тән.

Біздің заманымыздан бұрынғы 3 ғасырдағы хуннулар ақша орнына күміс пышақты пайдаланып келсе, біздің заманымыздың 1 ғасырында салық есебіне алтын, күміс құймаларды алып тұрған. Ақ ғұндар бір бетіне пехлеви, екінші бетіне эфталит (түркі-руни) жазуы бар теңгелер (біздің заманымыздың 5 - 6 ғасырлары) жасап, сауда айналымына кіргізген. Қазақ елі (қазақ халқын құраған негізгі тайпалар) баба түркілер Ұлы Жібек жолына орналасқандықтан ақша жасау, оны айналымға еңгізуді өмір қажеттілігі деп тым ерте қолға алған. 6 - 8 ғасырларда билеуші рулардың таңбасы қашалған, ру рәмізін бейнелеген теңгелер құя бастаған. Сырдарияның орта алабында өмір сүрген тайпалардың қола теңгелері, 6 - 8 ғасырлардың 1-жартысына дейінгі аралықта қолданылған. Бұл теңгелерде Ашиде әулетінің рәмізі болған арыстан бейнеленген. Мұндай теңгелерді Суяб, Тараз қалаларындағы арнаулы шеберханаларда құйған. Сонымен қатар Отырар маңындағы қалаларда да түрлі теңгелер жасалған.

Экономикалық категория ретінде ақшаның мәні оның үш қасиетінің бірігуімен көрініс табады.

жалпыға тікелей айырбасталу;

айырбас құнының дербес формасы;

еңбектің сыртқы заттық өлшемі;

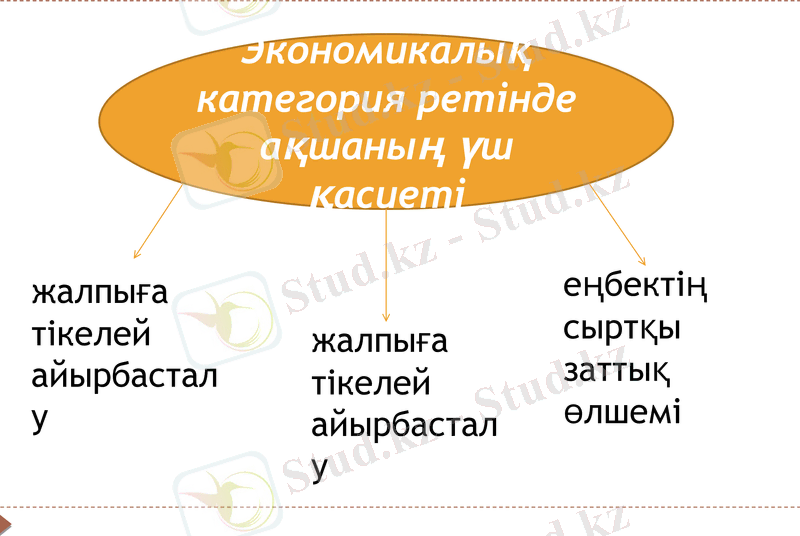

Экономикалық категория ретінде ақшаның үш қасиеті

жалпыға тікелей айырбасталу

жалпыға тікелей айырбасталу

еңбектің сыртқы заттық өлшемі

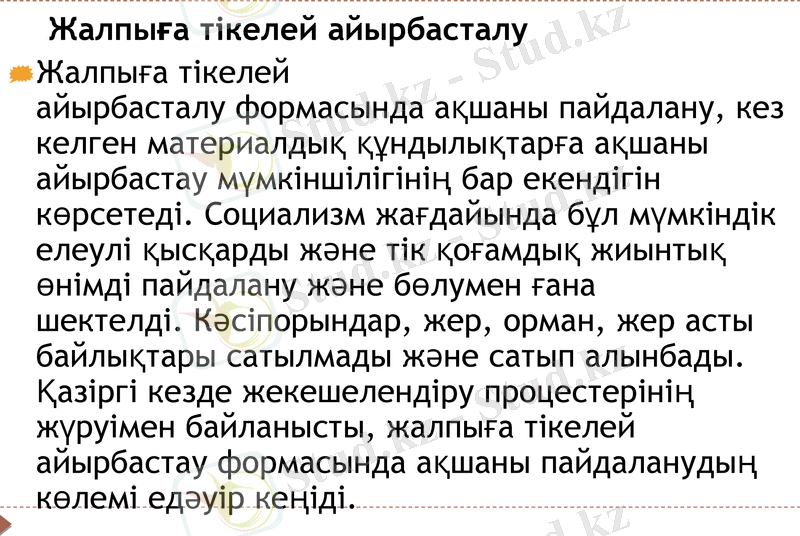

Жалпыға тікелей айырбасталу

Жалпыға тікелей айырбасталу формасында ақшаны пайдалану, кез келген материалдық құндылықтарға ақшаны айырбастау мүмкіншілігінің бар екендігін көрсетеді. Социализм жағдайында бұл мүмкіндік елеулі қысқарды және тік қоғамдық жиынтық өнімді пайдалану және бөлумен ғана шектелді. Кәсіпорындар, жер, орман, жер асты байлықтары сатылмады және сатып алынбады. Қазіргі кезде жекешелендіру процестерінің жүруімен байланысты, жалпыға тікелей айырбастау формасында ақшаны пайдаланудың көлемі едәуір кеңіді.

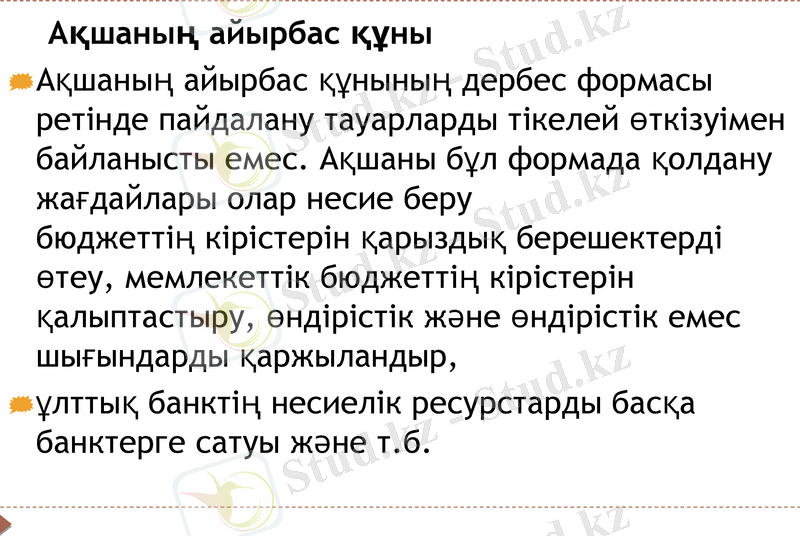

Ақшаның айырбас құны

Ақшаның айырбас құнының дербес формасы ретінде пайдалану тауарларды тікелей өткізуімен байланысты емес. Ақшаны бұл формада қолдану жағдайлары олар несие беру бюджеттің кірістерін қарыздық берешектерді өтеу, мемлекеттік бюджеттің кірістерін қалыптастыру, өндірістік және өндірістік емес шығындарды қаржыландыр,

ұлттық банктің несиелік ресурстарды басқа банктерге сатуы және т. б.

Еңбектің сыртқы заттық өлшемі

Еңбектің сыртқы заттық өлшемі тауарды өндіруге жұмсалған еңбектің, олардың ақша көмегімен өлшенуі мүмкін құнын анықтау арқылы көрінеді.

Жекелеген елдердің ішінде алтын айналысы жоқ. Төлем, айналыс және қорлану құралы болып, алтын белгілері - (қағаздай белгілері) қағаз және несие ақшалар қызмет атқарады. Бірақта алтын дүниежүзілік ақша болып қалып отыр десек, онда ол жалпыға бірдей эквивалентті білдіреді.

Ақша бес түрлі қызмет атқарады:

құн өлшемі,

айналыс құралы,

төлем құралы,

қор және қазына жинау құралы,

дүниежүзілік ақша.

Ақша құн өлшемі ретінде

Құнның өлшем қызметі тауар өндірісі жағдайында туындайды. Бұл ақшаның барлық тауарлар құнының өлшемі ретіндегі қабілеттігін білдіреді, бағаны анықтауда делдал қызметін атқарады. Өзінің жеке құны бар тауар ғана, құн өлшемі бола алады. Яғни, бұл қызметті толық құнды ақшалар атқарады. Ақша еңбек өлшемі - ол жұмыс уақытын емес, осы еңбекпен құрылған құнды көрсетеді.

Ақша құн өлшемі қызметін идеалды, оймен ойлау арқылы орындайды. Яғни, тауардың құнын өлшеу ақшаға айырбасталғанына дейін орындалады.

Тауар бағасын өлшеу үшін қолма-қол ақшаның болуы қажет емес, себебі еңбек өнімін теңестіру ойша орындалады. Тауарларды ақшаның көмегімен өлшеуге болады, өйткені олар адам еңбегінің өнімі.

Ақша түрінде көрінетін тауардың құны, оның бағасы болып табылады. Толық құнды ақша айналысы жағдайында алтынның бағасы болған жоқ. Ақшаның өз бағасы болмайды, олардың құны өздерімен анықталуы мүмкін емес. Бағаның орнына ақшалар, кез келген тауарлар санын сатып алу мүкіндігі бар. Сатып алу қасиетімен ерекшеленеді.

Ақша айналыс құралы

Тауарлар бір қолдан екінші қолға ауыса отырып, өзінің тұтынушысын тапқанға дейін ақша үздіксіз қозғалыста болады.

Тауар айналысы кезінде, ақша делдал ролін атқарады, ал бұл кездегі сатып алу және сату актісі ерекшеленеді, уақыты мен кеңістігі бойынша сай келмейді. Сатушы, тауарын сатқаннан кейін, басқа тауарды сатып алуға әр уақытта асықпайды. Ол тауарды бір нарықта сатуы, ал басқа нарықтан сатып алуы мүмкін. Делдал ретіндегі ақшаның көмегімен уақыт пен кеңістіктегі өзара сай келмеушілік жойылды.

Өзінің құнын өткізгеннен кейін, айналыстан кететін тауарларға қарағанда, ақшалар айналыс құралы ретінде барлық уақытта осында қалып отырады және сату-сатып алу процесіне қызмет етеді.

Біздерге ақша айналыс құралы қызметін негізінен мемлекеттік, оперативтік, коммерциялық саудада тұрғындардың тауарларды сатып алуы кезінде орындайды. Шет елдерде мұндай шектеулер және т. б. қолма - қол ақшамен есептесуіне тыйым салынбаған.

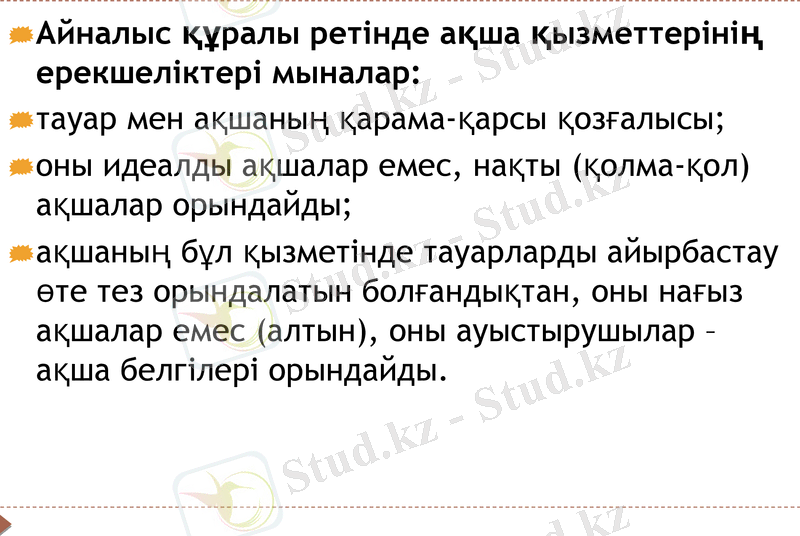

Айналыс құралы ретінде ақша қызметтерінің ерекшеліктері мыналар:

тауар мен ақшаның қарама-қарсы қозғалысы;

оны идеалды ақшалар емес, нақты (қолма-қол) ақшалар орындайды;

ақшаның бұл қызметінде тауарларды айырбастау өте тез орындалатын болғандықтан, оны нағыз ақшалар емес (алтын), оны ауыстырушылар - ақша белгілері орындайды.

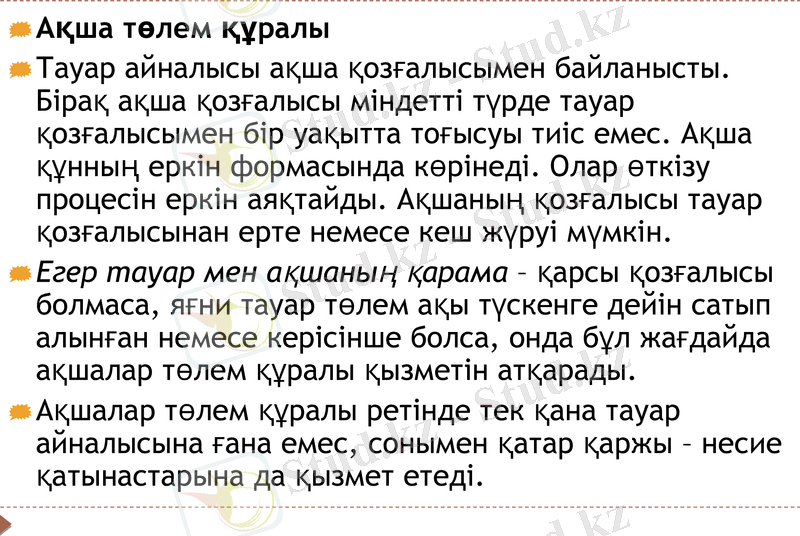

Ақша төлем құралы

Тауар айналысы ақша қозғалысымен байланысты. Бірақ ақша қозғалысы міндетті түрде тауар қозғалысымен бір уақытта тоғысуы тиіс емес. Ақша құнның еркін формасында көрінеді. Олар өткізу процесін еркін аяқтайды. Ақшаның қозғалысы тауар қозғалысынан ерте немесе кеш жүруі мүмкін.

Егер тауар мен ақшаның қарама - қарсы қозғалысы болмаса, яғни тауар төлем ақы түскенге дейін сатып алынған немесе керісінше болса, онда бұл жағдайда ақшалар төлем құралы қызметін атқарады.

Ақшалар төлем құралы ретінде тек қана тауар айналысына ғана емес, сонымен қатар қаржы - несие қатынастарына да қызмет етеді.

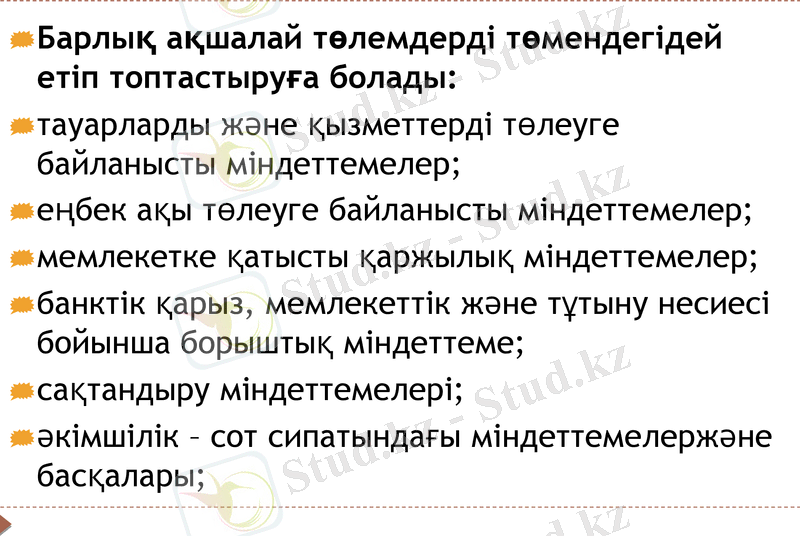

Барлық ақшалай төлемдерді төмендегідей етіп топтастыруға болады:

тауарларды және қызметтерді төлеуге байланысты міндеттемелер;

еңбек ақы төлеуге байланысты міндеттемелер;

мемлекетке қатысты қаржылық міндеттемелер;

банктік қарыз, мемлекеттік және тұтыну несиесі бойынша борыштық міндеттеме;

сақтандыру міндеттемелері;

әкімшілік - сот сипатындағы міндеттемелержәне басқалары;

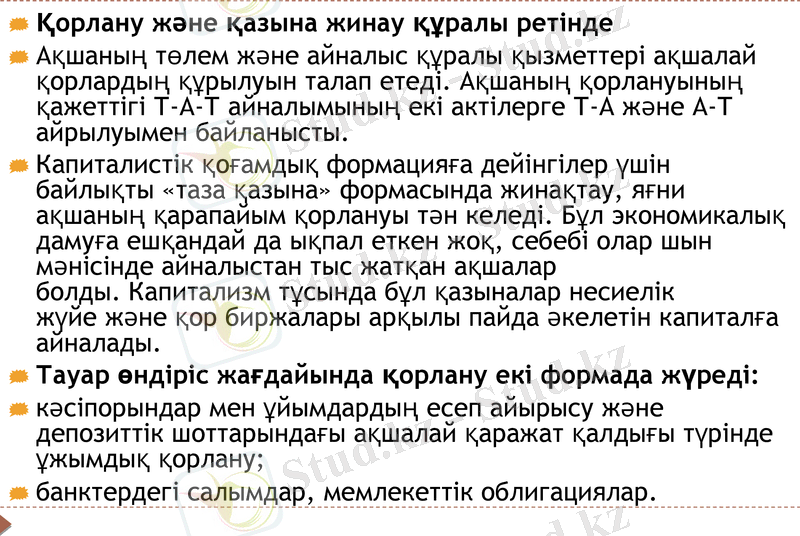

Қорлану және қазына жинау құралы ретінде

Ақшаның төлем және айналыс құралы қызметтері ақшалай қорлардың құрылуын талап етеді. Ақшаның қорлануының қажеттігі Т-А-Т айналымының екі актілерге Т-А және А-Т айрылуымен байланысты.

Капиталистік қоғамдық формацияға дейінгілер үшін байлықты «таза қазына» формасында жинақтау, яғни ақшаның қарапайым қорлануы тән келеді. Бұл экономикалық дамуға ешқандай да ықпал еткен жоқ, себебі олар шын мәнісінде айналыстан тыс жатқан ақшалар болды. Капитализм тұсында бұл қазыналар несиелік жүйе және қор биржалары арқылы пайда әкелетін капиталға айналады.

Тауар өндіріс жағдайында қорлану екі формада жүреді:

кәсіпорындар мен ұйымдардың есеп айырысу және депозиттік шоттарындағы ақшалай қаражат қалдығы түрінде ұжымдық қорлану;

банктердегі салымдар, мемлекеттік облигациялар.

Дүниежүзілік ақша қызметі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz