Салық саясатының теориясы мен іске асыру механизмі: функциялар, реформалау кезеңдері және жетілдіру бағыттары

МАҚСАТЫ

Салық саясатының теориялық аспектілерін зерттеу;

Салық саясатының іске асу механизмін анықтау;

Жетілдірудің негізгі бағыттарын көрсету.

МІНДЕТІ

Салық түсімдерінің құралу мәселелеріне талдау жасау, мемлекеттік салық саясатының теориялық негізін ашу;

ҚР салық саясатының жүзеге асырылуын талдау;

Республикалық және Тараз қаласы бойынша негізгі салық төлемдерінің динамикасына талдау жүргізу;

Салықтарды мемлекеттік реттеу саясатының механизмін толық жетілдірудің негізгі бағыттарын айқындау.

ЗЕРТТЕУ ОБЪЕКТІСІ

Салық саясатының түрлері, әдістері мен салықтарды мемлекеттік реттеу құралдары болып табылады

САЛЫҚ

Мемлекет бір жақты тәртіппен заң жүзінде белгілеген, белгілі бір мөлшерде қайтарымсыз және өтеусіз, тұрақты сипатта бюджетке төленетін төлемдер.

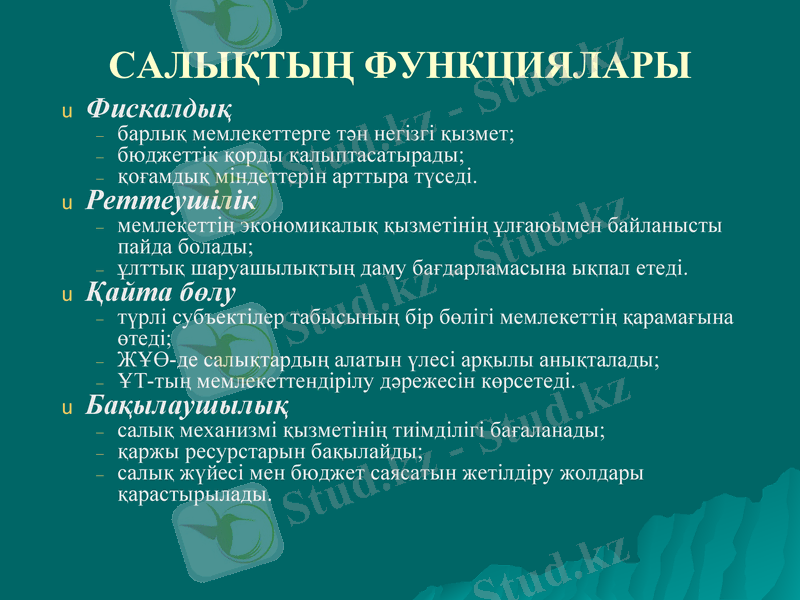

САЛЫҚТЫҢ ФУНКЦИЯЛАРЫ

Фискалдық

барлық мемлекеттерге тән негізгі қызмет;

бюджеттік қорды қалыптасатырады;

қоғамдық міндеттерін арттыра түседі.

Реттеушілік

мемлекеттің экономикалық қызметінің ұлғаюымен байланысты пайда болады;

ұлттық шаруашылықтың даму бағдарламасына ықпал етеді.

Қайта бөлу

түрлі субъектілер табысының бір бөлігі мемлекеттің қарамағына өтеді;

ЖҰӨ-де салықтардың алатын үлесі арқылы анықталады;

ҰТ-тың мемлекеттендірілу дәрежесін көрсетеді.

Бақылаушылық

салық механизмі қызметінің тиімділігі бағаланады;

қаржы ресурстарын бақылайды;

салық жүйесі мен бюджет саясатын жетілдіру жолдары қарастырылады.

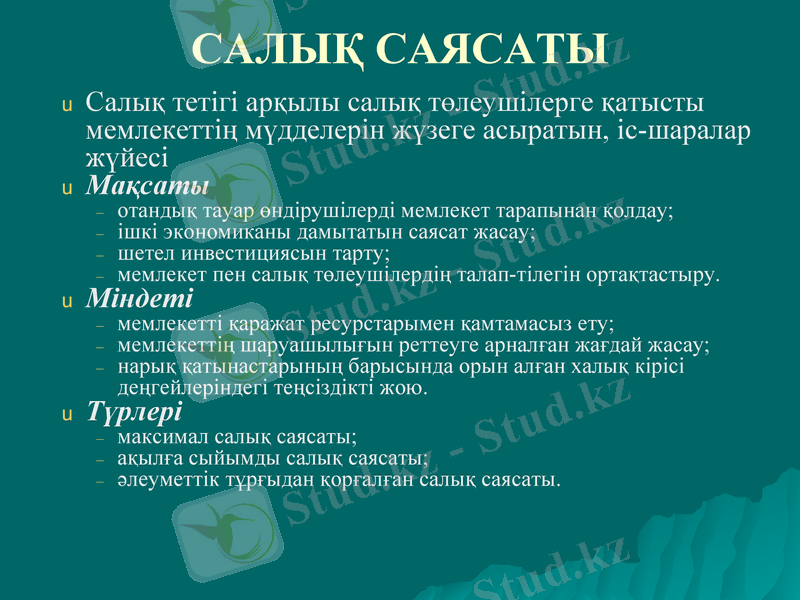

САЛЫҚ САЯСАТЫ

Салық тетігі арқылы салық төлеушілерге қатысты мемлекеттің мүдделерін жүзеге асыратын, іс-шаралар жүйесі

Мақсаты

отандық тауар өндірушілерді мемлекет тарапынан қолдау;

ішкі экономиканы дамытатын саясат жасау;

шетел инвестициясын тарту;

мемлекет пен салық төлеушілердің талап-тілегін ортақтастыру.

Міндеті

мемлекетті қаражат ресурстарымен қамтамасыз ету;

мемлекеттің шаруашылығын реттеуге арналған жағдай жасау;

нарық қатынастарының барысында орын алған халық кірісі деңгейлеріндегі теңсіздікті жою.

Түрлері

максимал салық саясаты;

ақылға сыйымды салық саясаты;

әлеуметтік тұрғыдан қорғалған салық саясаты.

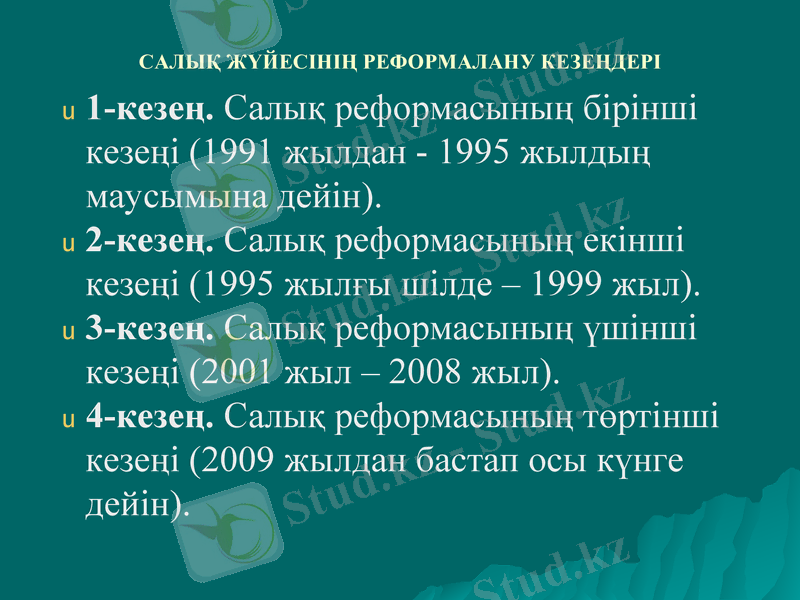

САЛЫҚ ЖҮЙЕСІНІҢ РЕФОРМАЛАНУ КЕЗЕҢДЕРІ

1-кезең. Салық реформасының бірінші кезеңі (1991 жылдан - 1995 жылдың маусымына дейін) .

2-кезең. Салық реформасының екінші кезеңі (1995 жылғы шілде - 1999 жыл) .

3-кезең. Салық реформасының үшінші кезеңі (2001 жыл - 2008 жыл) .

4-кезең. Салық реформасының төртінші кезеңі (2009 жылдан бастап осы күнге дейін) .

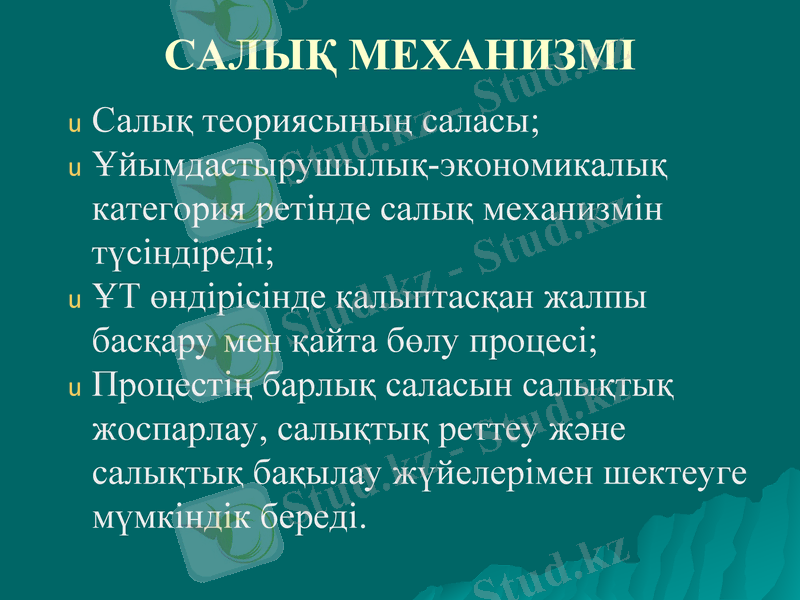

САЛЫҚ МЕХАНИЗМІ

Салық теориясының саласы;

Ұйымдастырушылық-экономикалық категория ретінде салық механизмін түсіндіреді;

ҰТ өндірісінде қалыптасқан жалпы басқару мен қайта бөлу процесі;

Процестің барлық саласын салықтық жоспарлау, салықтық реттеу және салықтық бақылау жүйелерімен шектеуге мүмкіндік береді.

Салық саясаты және оның жүзеге асыру механизмі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz