Салықтардың жіктелуі: түрлері, белгілері және қолданылуы

Слайд-шоу

Салықтың жіктелуі

Салықтың алғашқы жіктелуі 17ғасырдың бастапқы кезінде салықтарды жер иелерінің табысына (жер салығы - тікелей салық, басқалары- жанама) салу негізінде құрылды. Бере келе А. Смит өндіріс факторларына (жер, еңбек, капитал) сүйене отырып, жер иелерінің табысын капиталдан және еңбектен түсетін табыстар деп толықтырып, сәйкесінше тікелей салықтар қатарына да екі капитал иесінің кәсіпкерлік пайдасына және жалдамалы жұмысшының жалақысына салынатын салықтарды енгізді. Жанама салықтар жайлы А. Смит былай деп айтып кеткен: «бұл шығынмен байланысты салықтар болғандықтан, осылайша тұтынушыларға беріледі»

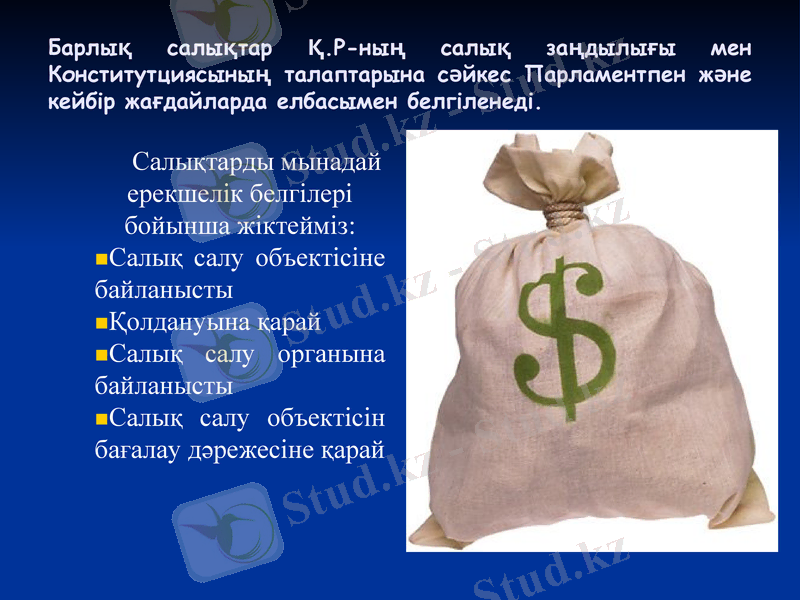

Барлық салықтар Қ. Р-ның салық заңдылығы мен Конститутциясының талаптарына сәйкес Парламентпен және кейбір жағдайларда елбасымен белгіленеді.

Салықтарды мынадай ерекшелік белгілері бойынша жіктейміз:

Салық салу объектісіне байланысты

Қолдануына қарай

Салық салу органына байланысты

Салық салу объектісін бағалау дәрежесіне қарай

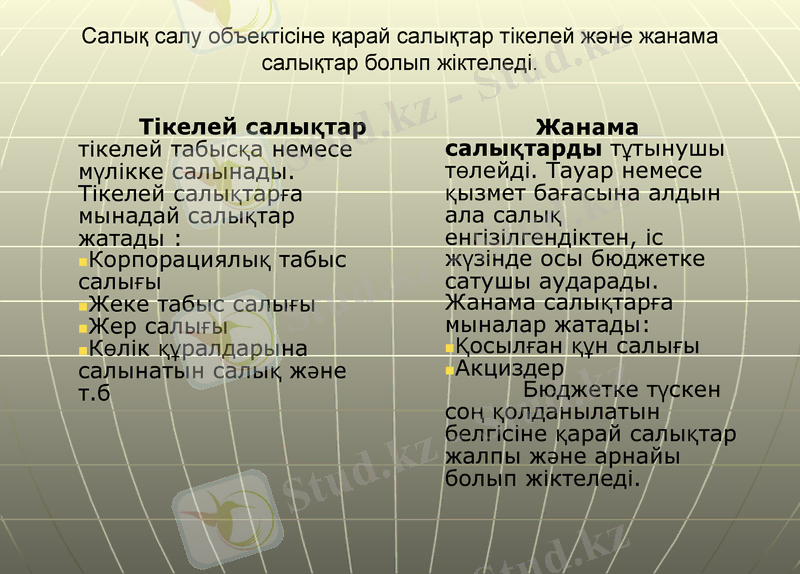

Салық салу объектісіне қарай салықтар тікелей және жанама салықтар болып жіктеледі.

Тікелей салықтар тікелей табысқа немесе мүлікке салынады. Тікелей салықтарға мынадай салықтар жатады :

Корпорациялық табыс салығы

Жеке табыс салығы

Жер салығы

Көлік құралдарына салынатын салық және т. б

Жанама салықтарды тұтынушы төлейді. Тауар немесе қызмет бағасына алдын ала салық енгізілгендіктен, іс жүзінде осы бюджетке сатушы аударады. Жанама салықтарға мыналар жатады:

Қосылған құн салығы

Акциздер

Бюджетке түскен соң қолданылатын белгісіне қарай салықтар жалпы және арнайы болып жіктеледі.

Жалпы салықтар бюджетке түскен соң, жалпы мақсатта жұмсалады. Оған корпорациялық табыс салығы, қосылған құнға салынатын салық және т. б.

Арнайы салықтар бюджетке түскен соң, алдын ала белгіленген нақты шараларға жұмсалады. Мысалы, көлік құралдарына салынатын салық жол қорын құруға жұмсалады.

Осыған байланысты А. И. Худяков пен Г. М. Бродскидің «Салық салу теориясы» атты еңбегінде салықтарды пайдалану сипатына байланысты жалпы және арнайы салықтар деп жіктейді. Салық салу жүйесінде кейбір салықтар бюджетке келіп түскен соң, бюджеттің басқада кірістерімен араласып, жалпы қажеттіліктерге жұмсалады, яғни бұл - жалпы бағыттағы салықтар.

Ал енді кейбір салықтар нақты бір шараларды қаржыландыру үшін қолданады, яғни бұл арнайы салықтар. Мәселен бұған әлеуметтік салықтарды жатқызуға болады. Қазіргі кезде арнайы салықтар бюджетте ерекшеленіп көрсетіледі. Айта кету керек, кқп жағдайларда арнайы салықтар бюджеттен тыс арнайы қорлардың табыс көзі ретінде бекітіледі.

Салық салу органына байланысты салықтар жалпы мемлекеттік және жергілікті болып бөлінсе, экономикалық белгісіне қарай табысқа салынатын салық және тұтынуға салынатын салық болып жіктеледі.

Табысқа салынатын салықтар салық төлеушінің кез келген салық салынатын объектісінен түсетін табысынан алынады. Олардың санатына мына салықтар кіреді: табыс салығы, пайдаға салынатын салық.

Тұтынуға салынатын салықты салық төлеуші тауар немесе қызмет өқнын төлеген кезде төлейді. Оған қосылған құнға салынатын салық пен акциздер жатады.

Салық салу объектісін бағалау дәрежесіне байланысты салықтар нақтылы және дербес болып бөлінеді.

Нақтылы салықтар салық төлеушінің салық салынатын объектісінің сыртқы белгісіне қарай салынады. Оған жер салығы, мүлік салығы жатады.

Дербес салықтар салық төлеушінің салық салынатын объектісінен алынатын табыс мөлшеріне байланысты салынады. Оған корпорациялық табыс салығы, жеке табыс салығы жатады.

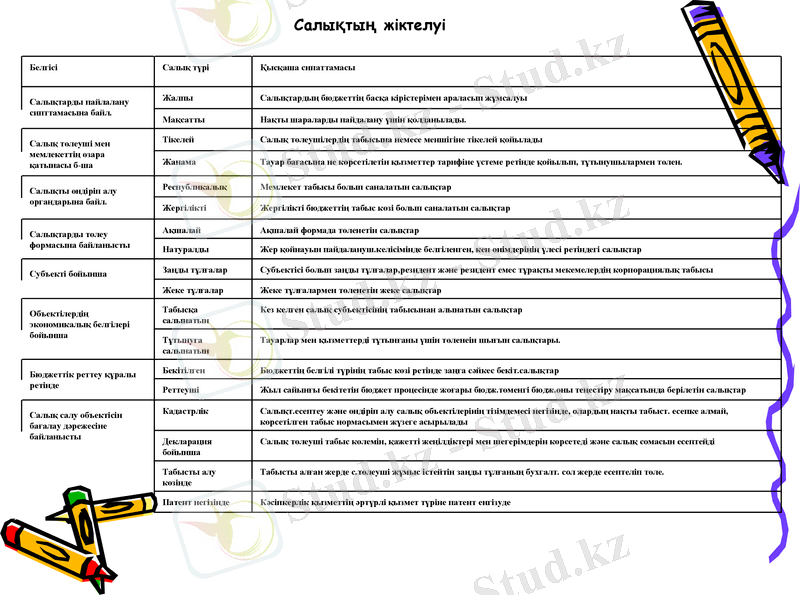

Барлық салықтардың бюджетке өз жолдамалары бар, яғни оларды дұрыс есептеу, төлем мерзімі және т. б., сондай-ақ бересіні өндіріп алу да мемлекеттің ортақ қызметімен қамтамасыз етіледі. Салықтың бірнеше белгілері бойынша жіктелуінің толық сипаттамасын келесі суреттен көре аласыздар.

Cалықтың жіктелуі

Белгісі

Салық түрі

Қысқаша сипаттамасы

Салықтарды пайлалану сипттамасына байл.

Жалпы

Салықтардың бюджеттің басқа кірістерімен араласып жұмсалуы

Мақсатты

Нақты шараларды пайдалану үшін қолданылады.

Салық төлеуші мен мемлекеттің өзара қатынасы б-ша

Тікелей

Салық төлеушілердің табысына немесе меншігіне тікелей қойылады

Жанама

Тауар бағасына не көрсетілетін қызметтер тарифіне үстеме ретінде қойылып, тұтынушылармен төлен.

Салықты өндіріп алу органдарына байл.

Республикалық

Мемлекет табысы болып саналатын салықтар

Жергілікті

Жергілікті бюджеттің табыс көзі болып саналатын салықтар

Салықтарды төлеу формасына байланысты

Ақшалай

Ақшалай формада төленетін салықтар

Натуралды

Жер қойнауын пайдалануш. келісімінде белгіленген, кен өнімдерінің үлесі ретіндегі салықтар

Субъекті бойынша

Заңды тұлғалар

Субъектісі болып заңды тұлғалар, резидент және резидент емес тұрақты мекемелердің корпорациялық табысы

Жеке тұлғалар

Жеке тұлғалармен төленетін жеке салықтар

Объектілердің экономикалық белгілері бойынша

Табысқа салынатын

Кез келген салық субъектісінің табысынан алынатын салықтар

Тұтынуға салынатын

Тауарлар мен қызметтерді тұтынғаны үшін төленеін шығын салықтары.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz