Кәсіпорынның қаржылық нәтижелері: табысты тану, есеп саясаты және рентабельділікті талдау

Кәсіпорынның қаржылық жағдайын жақсарту үшін табыстылықты талдау қажет

табыс

жаңа жағдайларда, ұйымның өндірістік экономикадан нарықтық экономикаға көшуінің тиімділігін бағалаудың ең маңызды көрсеткіші яғни шаруашылықтың тиімділігін жалпылайтын сапалы көрсеткіш - табыс болып келеді.

Табыс - бүкіл ұйымның өндірістік-шаруашылық қызметін сипаттайтын яғни ұйымның экономикалық даму негізін құрайтын қаржылық нәтиже. Табыстың өсуі - ұйым қызметін өзін қаржыландыру негізін қалап, өндірісті ұлғайту негізін қалап, өндірісті ұлғайту негізін қалыптастырады.

табыстар келесі операциялар мен жағдайда пайда болады:

Тауарларды сатудан;

Қызмет көрсетулерден;

пайыз, лицензияланған төлемдер және дивидендтер әкелетін компания активтерін басқа жақтарымен пайдаланудан.

Табысты тану

Табыс компанияның сенімді түрде өлшенетін болашақ пайданы алу мүмкіндігі болған жағдайда танылады.

Активі ұлғайып немесе міндеттеме азайса. Мысалы, тауарды сату кезеңінде, қызмет көрсету кезінде қарызды төлеуден бас тартқан жағдайда активтердің таза көбеюі.

Табысты мойындау базасы:

Қызмет көрсетуден түскен табыс мынандай жағдайда табыс деп мойындалады: Келісім - шарттың мазмұнына сәйкес аудару әдісі арқылы төленген лицензиялық төлемдер.

Айыппұл, өсімпұл, келісім - шарт бұзылған жағдайда, сонымен қатар шығынды өндіру жөніндегі есеп беру кезеңіндегі ұйымға шығын келтіріп, сол шығынды өндіру жөнінде немесе қарыз деп сот шешімі шығарған жағдайда;

Кредиторлық және депоненттік қарыздың ақшасы, заң бойынша белгіленген уақыт әлдеқашан өтіп кетсе, егер қарызды қайтару уақыты әлдеқашан - өтіп кетсе, егер қарыз белгіленген уақыттан бұрын есептен шығарылған болса, бұндай қарызды есептен шығаруға қабылданған шешім табысқа әсерін тигізген жағдайда, (басшылық бұйрығы негізінде) ;

Алдыңғы есеп беру езеңінде жұмысшылардың өз еркімен шығынды толтыру жөніндегі өтінішінің көрсетілген уақытына немесе шығында өндіру жөніндегі соттың шешімінің белгіленген уақытына байланысты;

Табыстар бөлімі:

6000 - сатылған өнім мен көрсетілген қызметтен түскен табыс;

6200 - тағы басқа табыстар;

6300 - үлес әдісі бойынша ұйымның табыс үлесі.

Ұйымның есеп саясаты.

Есеп саясаты - бұл нормативті актілермен бақыланатын есеп жолдары мен тәсілдері, бірінші жағынан, кәсіпорын қызметінің ерекшеліктерін ескеретін, екіншіден, есептің тәжірибелік ережесінің кіріспесі.

Есеп саясатының пайда болуы.

Алғаш рет есеп саясатының жағдайы АҚШ - та қабылданды. 1934 жылы АҚШ Конгрессі бағалы қағаздар бойынша және биржа Комиссиясына бухгалтерлік есеп бойынша нормативті актілер болмағандықтан бағалы қағаздармен жұмыс істейтін фирмалар үшін есеп саясатының ережелерін шығаруды талап етті. Бұл жағдай 1929 жылғы дағдарыстан кейінгі есеп тәжірибесін қамтамасыз ету мен нақты тәртіп енгізу мақсатын ұстанды. 1972 жылы есеп саясаты ережесінің барлық басқа компанияларға таралуына сәйкес арнайы ұлттық стандарт енгізілді.

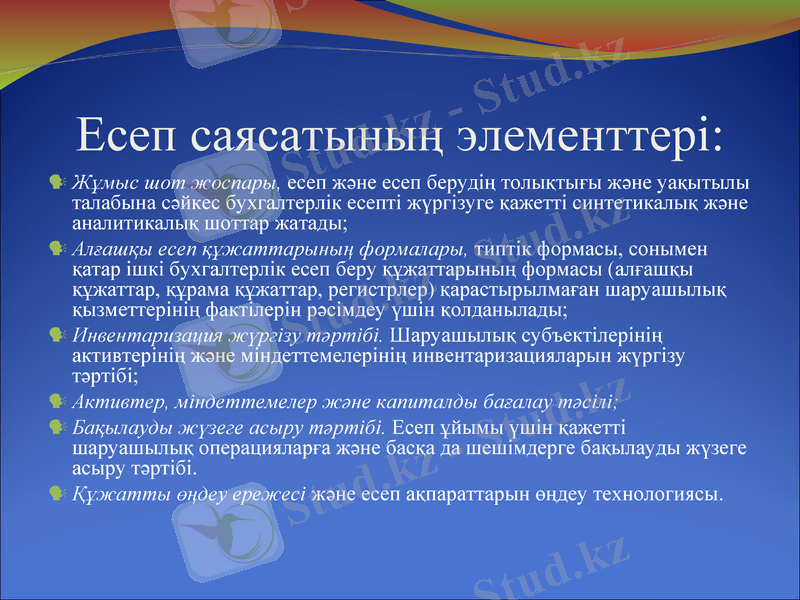

Есеп саясатының элементтері:

Жұмыс шот жоспары, есеп және есеп берудің толықтығы және уақытылы талабына сәйкес бухгалтерлік есепті жүргізуге қажетті синтетикалық және аналитикалық шоттар жатады;

Алғашқы есеп құжаттарының формалары, типтік формасы, сонымен қатар ішкі бухгалтерлік есеп беру құжаттарының формасы (алғашқы құжаттар, құрама құжаттар, регистрлер) қарастырылмаған шаруашылық қызметтерінің фактілерін рәсімдеу үшін қолданылады;

Инвентаризация жүргізу тәртібі. Шаруашылық субъектілерінің активтерінің және міндеттемелерінің инвентаризацияларын жүргізу тәртібі;

Активтер, міндеттемелер және капиталды бағалау тәсілі;

Бақылауды жүзеге асыру тәртібі. Есеп ұйымы үшін қажетті шаруашылық операцияларға және басқа да шешімдерге бақылауды жүзеге асыру тәртібі.

Құжатты өңдеу ережесі және есеп ақпараттарын өңдеу технологиясы.

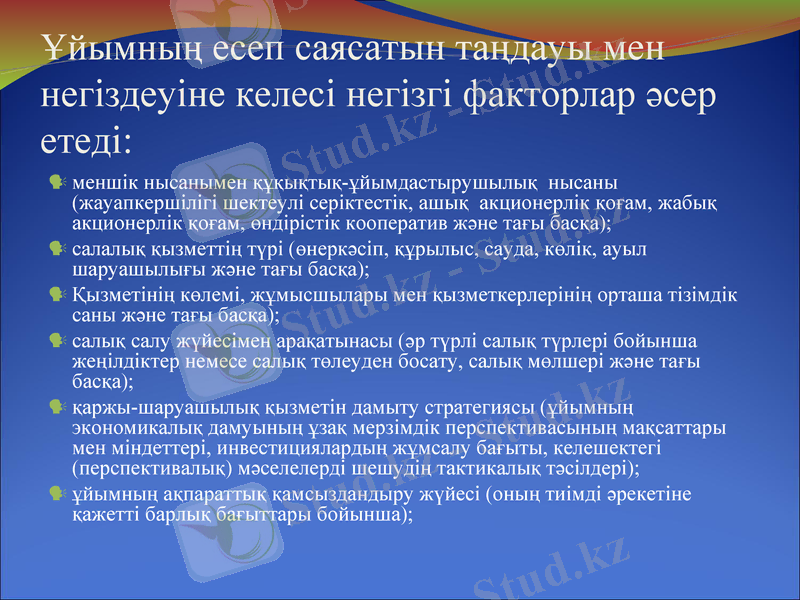

Ұйымның есеп саясатын таңдауы мен негіздеуіне келесі негізгі факторлар әсер етеді:

меншік нысанымен құқықтық-ұйымдастырушылық нысаны (жауапкершілігі шектеулі серіктестік, ашық акционерлік қоғам, жабық акционерлік қоғам, өндірістік кооператив және тағы басқа) ;

салалық қызметтің түрі (өнеркәсіп, құрылыс, сауда, көлік, ауыл шаруашылығы және тағы басқа) ;

Қызметінің көлемі, жұмысшылары мен қызметкерлерінің орташа тізімдік саны және тағы басқа) ;

салық салу жүйесімен арақатынасы (әр түрлі салық түрлері бойынша жеңілдіктер немесе салық төлеуден босату, салық мөлшері және тағы басқа) ;

қаржы-шаруашылық қызметін дамыту стратегиясы (ұйымның экономикалық дамуының ұзақ мерзімдік перспективасының мақсаттары мен міндеттері, инвестициялардың жұмсалу бағыты, келешектегі (перспективалық) мәселелерді шешудің тактикалық тәсілдері) ;

ұйымның ақпараттық қамсыздандыру жүйесі (оның тиімді әрекетіне қажетті барлық бағыттары бойынша) ;

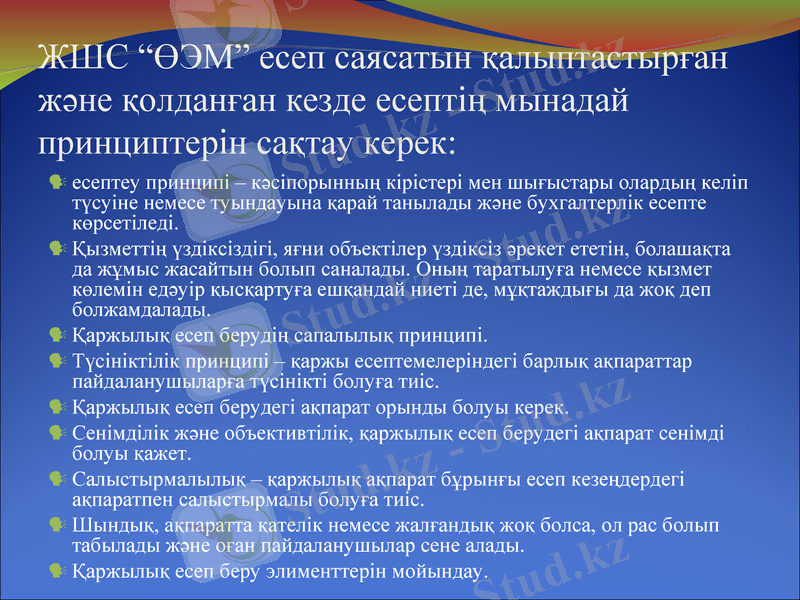

ЖШС “ӨЭМ” есеп саясатын қалыптастырған және қолданған кезде есептің мынадай принциптерін сақтау керек:

есептеу принципі - кәсіпорынның кірістері мен шығыстары олардың келіп түсуіне немесе туындауына қарай танылады және бухгалтерлік есепте көрсетіледі.

Қызметтің үздіксіздігі, яғни объектілер үздіксіз әрекет ететін, болашақта да жұмыс жасайтын болып саналады. Оның таратылуға немесе қызмет көлемін едәуір қысқартуға ешқандай ниеті де, мұқтаждығы да жоқ деп болжамдалады.

Қаржылық есеп берудің сапалылық принципі.

Түсініктілік принципі - қаржы есептемелеріндегі барлық ақпараттар пайдаланушыларға түсінікті болуға тиіс.

Қаржылық есеп берудегі ақпарат орынды болуы керек.

Сенімділік және объективтілік, қаржылық есеп берудегі ақпарат сенімді болуы қажет.

Салыстырмалылық - қаржылық ақпарат бұрынғы есеп кезеңдердегі ақпаратпен салыстырмалы болуға тиіс.

Шындық, ақпаратта қателік немесе жалғандық жоқ болса, ол рас болып табылады және оған пайдаланушылар сене алады.

Қаржылық есеп беру элименттерін мойындау.

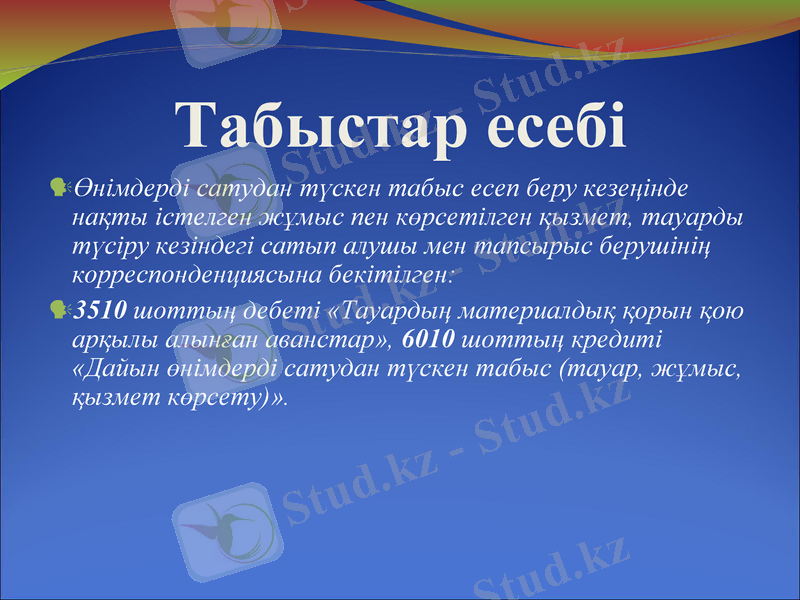

Табыстар есебі

Өнімдерді сатудан түскен табыс есеп беру кезеңінде нақты істелген жұмыс пен көрсетілген қызмет, тауарды түсіру кезіндегі сатып алушы мен тапсырыс берушінің корреспонденциясына бекітілген:

3510 шоттың дебеті «Тауардың материалдық қорын қою арқылы алынған аванстар», 6010 шоттың кредиті «Дайын өнімдерді сатудан түскен табыс (тауар, жұмыс, қызмет көрсету) ».

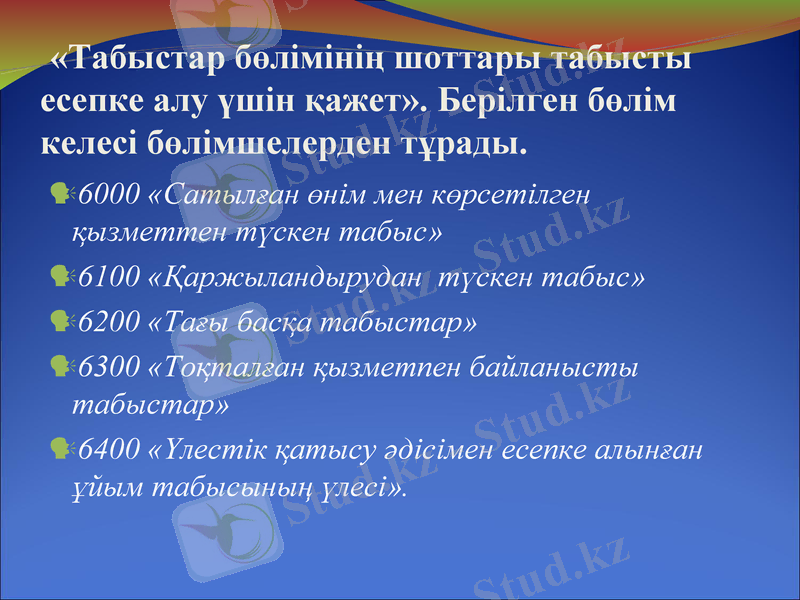

«Табыстар бөлімінің шоттары табысты есепке алу үшін қажет». Берілген бөлім келесі бөлімшелерден тұрады.

6000 «Сатылған өнім мен көрсетілген қызметтен түскен табыс»

6100 «Қаржыландырудан түскен табыс»

6200 «Тағы басқа табыстар»

6300 «Тоқталған қызметпен байланысты табыстар»

6400 «Үлестік қатысу әдісімен есепке алынған ұйым табысының үлесі».

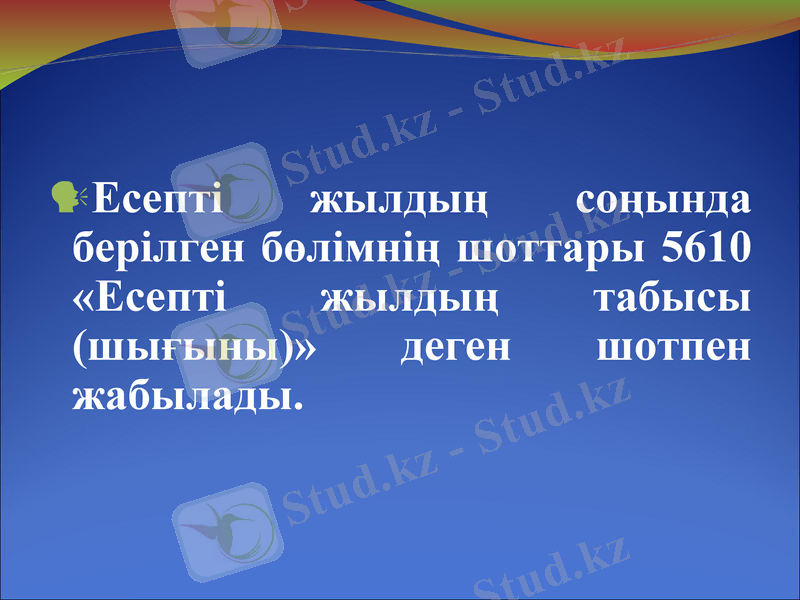

Есепті жылдың соңында берілген бөлімнің шоттары 5610 «Есепті жылдың табысы (шығыны) » деген шотпен жабылады.

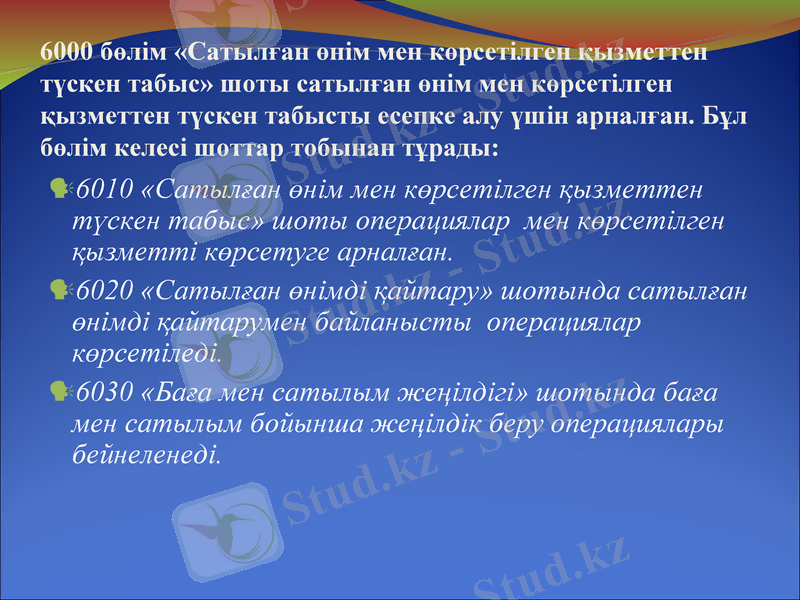

6000 бөлім «Сатылған өнім мен көрсетілген қызметтен түскен табыс» шоты сатылған өнім мен көрсетілген қызметтен түскен табысты есепке алу үшін арналған. Бұл бөлім келесі шоттар тобынан тұрады:

6010 «Сатылған өнім мен көрсетілген қызметтен түскен табыс» шоты операциялар мен көрсетілген қызметті көрсетуге арналған.

6020 «Сатылған өнімді қайтару» шотында сатылған өнімді қайтарумен байланысты операциялар көрсетіледі.

6030 «Баға мен сатылым жеңілдігі» шотында баға мен сатылым бойынша жеңілдік беру операциялары бейнеленеді.

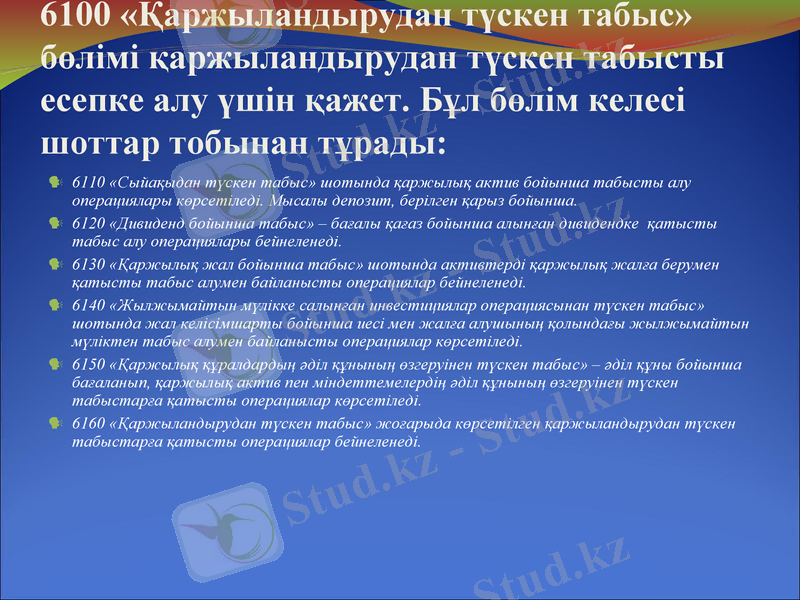

6100 «Қаржыландырудан түскен табыс» бөлімі қаржыландырудан түскен табысты есепке алу үшін қажет. Бұл бөлім келесі шоттар тобынан тұрады:

6110 «Сыйақыдан түскен табыс» шотында қаржылық актив бойынша табысты алу операциялары көрсетіледі. Мысалы депозит, берілген қарыз бойынша.

6120 «Дивиденд бойынша табыс» - бағалы қағаз бойынша алынған дивидендке қатысты табыс алу операциялары бейнеленеді.

6130 «Қаржылық жал бойынша табыс» шотында активтерді қаржылық жалға берумен қатысты табыс алумен байланысты операциялар бейнеленеді.

6140 «Жылжымайтын мүлікке салынған инвестициялар операциясынан түскен табыс» шотында жал келісімшарты бойынша иесі мен жалға алушының қолындағы жылжымайтын мүліктен табыс алумен байланысты операциялар көрсетіледі.

6150 «Қаржылық құралдардың әділ құнының өзгеруінен түскен табыс» - әділ құны бойынша бағаланып, қаржылық актив пен міндеттемелердің әділ құнының өзгеруінен түскен табыстарға қатысты операциялар көрсетіледі.

6160 «Қаржыландырудан түскен табыс» жоғарыда көрсетілген қаржыландырудан түскен табыстарға қатысты операциялар бейнеленеді.

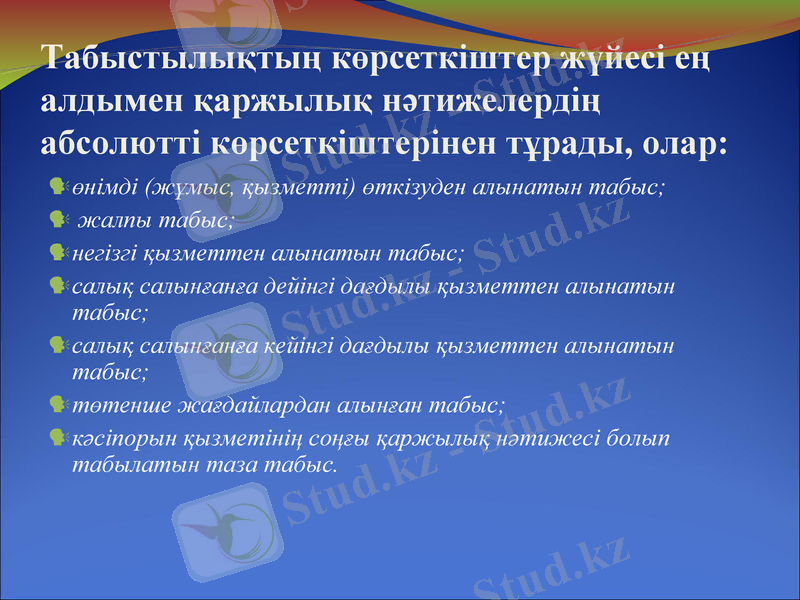

Табыстылықтың көрсеткіштер жүйесі ең алдымен қаржылық нәтижелердің абсолютті көрсеткіштерінен тұрады, олар:

өнімді (жұмыс, қызметті) өткізуден алынатын табыс;

жалпы табыс;

негізгі қызметтен алынатын табыс;

салық салынғанға дейінгі дағдылы қызметтен алынатын табыс;

салық салынғанға кейінгі дағдылы қызметтен алынатын табыс;

төтенше жағдайлардан алынған табыс;

кәсіпорын қызметінің соңғы қаржылық нәтижесі болып табылатын таза табыс.

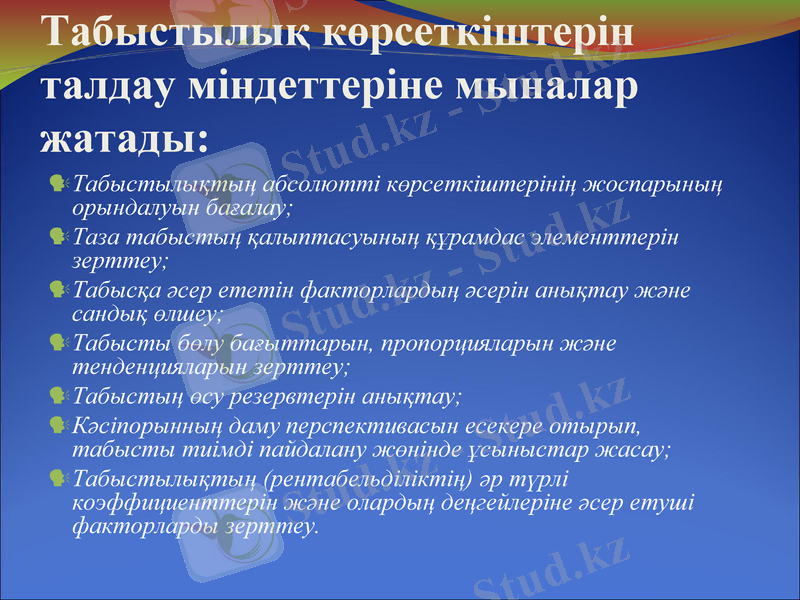

Табыстылық көрсеткіштерін талдау міндеттеріне мыналар жатады:

Табыстылықтың абсолютті көрсеткіштерінің жоспарының орындалуын бағалау;

Таза табыстың қалыптасуының құрамдас элементтерін зерттеу;

Табысқа әсер ететін факторлардың әсерін анықтау және сандық өлшеу;

Табысты бөлу бағыттарын, пропорцияларын және тенденцияларын зерттеу;

Табыстың өсу резервтерін анықтау;

Кәсіпорынның даму перспективасын есекере отырып, табысты тиімді пайдалану жөнінде ұсыныстар жасау;

Табыстылықтың (рентабельділіктің) әр түрлі коэффициенттерін және олардың деңгейлеріне әсер етуші факторларды зерттеу.

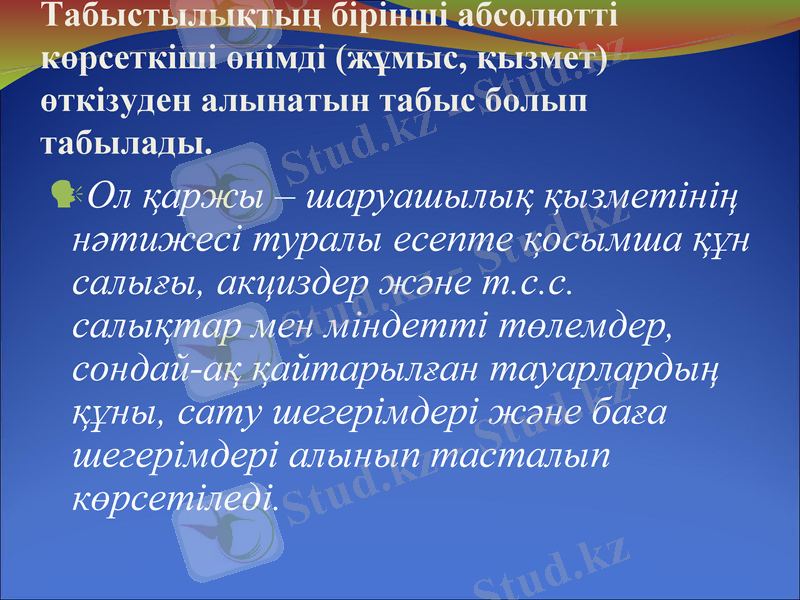

Табыстылықтың бірінші абсолютті көрсеткіші өнімді (жұмыс, қызмет) өткізуден алынатын табыс болып табылады.

Ол қаржы - шаруашылық қызметінің нәтижесі туралы есепте қосымша құн салығы, акциздер және т. с. с. салықтар мен міндетті төлемдер, сондай-ақ қайтарылған тауарлардың құны, сату шегерімдері және баға шегерімдері алынып тасталып көрсетіледі.

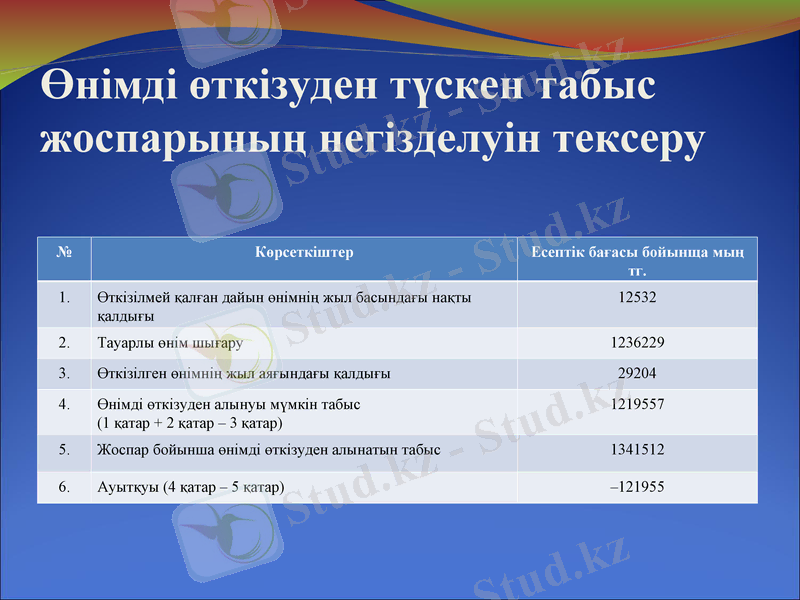

Өнімді өткізуден түскен табыс жоспарының негізделуін тексеру

№

Көрсеткіштер

Есептік бағасы бойынща мың тг.

1.

Өткізілмей қалған дайын өнімнің жыл басындағы нақты қалдығы

12532

2.

Тауарлы өнім шығару

1236229

3.

Өткізілген өнімнің жыл аяғындағы қалдығы

29204

4.

Өнімді өткізуден алынуы мүмкін табыс (1 қатар + 2 қатар - 3 қатар)

1219557

5.

Жоспар бойынша өнімді өткізуден алынатын табыс

1341512

6.

Ауытқуы (4 қатар - 5 қатар)

-121955

Табыстылықтың екінші абсолютті көрсеткіші жалпы табыс.

Ол өнімді өткізудің қаржылық нәтижесін білдіреді және негізгі қызмет нәтижесінде өнімді өткізуден түскен табыс пен өткізілген өнімнің өндірістік өзіндік құны арасындағы айырма ретінде анықталады.

“ӨЭМ” ЖШС - нің жалпы табысы (мың теңге)

№

Көрсеткіштер

Жоспар бойынша

Нақты өткізілген өнімге жоспар бойынша

Нақты

1.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz