Сыртқы экономикалық байланыстар жүйесіндегі қаржы: қызмет, реттеу, валюта ресурстары және төлем балансы

Қаржы

СЫРТҚЫ ЭКОНОМИКАЛЫҚ БАЙЛАНЫСТАР ЖҮЙЕСІНДЕГІ ҚАРЖЫ

1. Сыртқы экономикалық қызметтің және оның даму бағытының сипаттамасы 2. Сыртқы экономикалық қызметті реттеудің нысандары мен әдістері 3. Валюта ресурстарын қалыптастыру және пайдалану 4. Елдің төлем балансы

1. Сыртқы экономикалық қызметтің және оның даму бағытының сипаттамасы

Нарыққа көшу өзара байланыста және дүниежүзілік экономикамен бәсекелестікте дамитын ашық тұрпаттағы экономикамен бірге дүние жүзінің көптеген елдерімен халықаралық экономикалық байланысты кеңейтуді қажет етеді.

Қызметтің сыртқы экономикалық сферасы мемлекеттің, оның жеке және заңды тұлғаларының ұқсас шетелдік қатысушыларымен және халықаралық қаржы-кредит институттарымен сауда, кредит, инвестициялық, борыш, есеп-қисап, трансферт және өзге де операциялар кезінде қатысуымен байланысты қатынастардың кең шеңберін қамтиды. Бұл қатынастарда және сыртқы экономикалық байланыстар жүйесінде қаржы үлкен рөл атқарады. Халықаралық экономикалық байланыстар сферасында қалыптасып отырған қаржы механизімі Қазақстан Республикасының халықаралық ынтымақтастығы саласында мемлекеттік қаржы саясатын іске асырудың құралы болып табылады.

Халықаралық байланыстарды дамытудағы қаржының рөлі үш бағыт бойынша көрінеді: қаржы көздерін іздестіру және халықаралық ынтымақтастықтың әр түрлі бағыттарын қаржыландыру үшін қажетті қаржы ресурстарын жұмылдыру; халықаралық ықпалдастық процесстерді реттеу; халықаралық қатынастардың әрбір түрін және бұл қатынастардың тікелей қатысушыларын ынталандыру.

Дамудың қазіргі кезеңінде сыртқы экономикалық байланыстарға мыналар жатады: 1. сыртқы сауда; 2. шетелдік инвестициялау: бірлескен кәсіпкерлік, соның ішінде заңды тұлғалардың мүлкіне акциялар және басқа бағалы қағаздар арқылы үлестік қатысу, меншікті жалдау.

3. елдің халықаралық қаржы-кредит ұйымдарына қатысуы: сыртқы экономикалық қызметтің бұл нысанымен шетелдік кредиттер мен қарыздарды беруге байланысты және халықаралық қаржы және басқа ұйымдарға жарналар төленеді; 4. ғылым, техника, мәдениет, туризм салаларындағы ынтымақтастық; 5. шетелдерде елшіліктерді, консулдықтарды және басқа қызметкерлерді ұстау жөніндегі есеп-қисаптарды жүргізу.

Дамыған елдердің экономикасында сыртқы экономикалық қызметтің маңызды құрамды бөлігін шет елдерде өнеркәсіп, азаматтық, көлік және басқа да объектілер салу құрайды; алайда, қызметтің бұл түрі, республикада іс жүзінде қаржылық және материалдық-техникалық ресурстардың жетіспеушілігінен, жоқтың қасы.

Арнаулы экономикалық аймақтарды - айрықша құқықтық және экономикалық режимі бар арнайы бөлінген аймақтарды қалыптастыру ерекше қызмет болып табылады. Аталған сыртқы экономикалық байланыстарды дамыту республиканың шетелдермен валюта-қаржы, есеп-қисап және кредит қатынастарының негізінде қойылған.

Сыртқы сауда экспорт пен импортты қамтиды. Өндірістің қазіргі қалыптасып отырған құрылымына байланысты Қазақстан экспортының едәуір үлесі әзірше шикізатқа, түсті металдарға, материалдарға, отынға, астыққа және шала фабрикаттарға тиіп отыр.

Сонымен бірге, қазіргі кезде өндірістің қалыптасқан құрылымына байланысты Қазақстан экспортының едәуір үлесі минералдық өнімдерге 61% тиеді, оның үстіне мұнай мен газ конденсатының үлес салмағы 60% құрайды. Агроөнеркәсіп кешенінің негізгі баптары мақта талшығы, астық және былғары шикізаты болып қалуда. Экспорттың тиімділігі оның қүрамын жетілдіруді арттыру, яғни машина жасау өнімін, қызметтің еңбекті және ғылымды көп қажетсінетін түрлерін көбейту жолымен мүмкін болады.

Импортта негізгі баптар машиналар, құрал-жабдық, көлік құралдары, приборлар, химия өнімдері, металдар мен оларды өндіруге арналған шикізат, басқа да баптар болып табылады.

Қысқа мерзімді жоспарда импорттың экспорттан асып түсуі қолайсыз фактор болып табылмайды, өйткені отандық тұтынушылар қажетті тауарларды, әсіресе олардың меншікті рыноктегі тапшылығы кезінде көп алады. Төлем баланстарының орнықты және ұзақ тапшылықтары экономиканы күрделі қайта құруды, сауда тосқауылдары мен басқа шектеулерді қажет етеді, ұлттық валютаның құнсыздануына, елдің сыртқы берешегінің көбеюіне соқтырады.

2. Сыртқы экономикалық қызметті реттеудің нысандары мен әдістері

Сыртқы экономикалық қызметті мемлекеттік реттеу әр түрлі нысандар мен әдістерді қамтиды.

Реттеудің негізгі нысандары мыналар болып табылады: 1. сыртқы экономикалық қызметті қаржыландыру; 2. салық салу; 3. инвестициялау; 4. сыртқы қарыз алу; 5. сыртқы берешек; 6. экспортты қаржыландыру.

Тура әдістерге реттеудің әкімшілік нысандары: лицензиялау мен квоталау жатады. Экспорт пен импортты лицензиялау мен квоталау шикізат ресурстары мен тауар қорларының шектеулігі жағдайында ішкі рынокті толтырып, тұрақтандыру мақсатымен уақытша шаралар ретінде пайдаланылады.

Реттеменің жанама немесе экономикалық әдістері неғұрлым пәрменді және дамыған сыртқы экономикалық қатынастарға сай болып табылады. Бұларға салықтар, соның ішінде кеден баждары, валюта бағамы, дүниежүзілік баға, сыртқы кредиттер бойынша пайыздық мөлшерлемелер, басқа бағалы қағаздар мен төлем қаражаттарының бағамы жатады.

Валюта бағамының ауытқуы отандық тұтынушылар үшін басқа елдердің тауарларының бағасын өзгертеді және керісінше, отандық тауарлардың бағасы басқа елдің тұтынушылары үшін өзгереді. Сөйтіп, бұл өзгерулер экспорт пен импорттың тартымдылығына әсер етеді, ұлттық валюта бағамының басқа елдердің салыстырмалы валютасына қарағанда арзандаған жағдайда экспорт дами бастайды, кері жағдайда - импорт дамиды.

Мемлекеттің валюта бағамдарының жүйесі икемді немесе тіркелген валюта бағамдары түрінде ұйымдастырылуы мүмкін.

Икемді бағамдар жүйесі кезінде айырбас валюталардың сұранымы мен ұсынымы негізінде жүзеге асырылады, тіркелген бағамдар жұйесі кезінде ұлттық валютаның алтынға немесе басқа тұрлаулы валютаға белгілі бір қатынасы белгіленеді;

екінші жағдайда мемлекет бұл арақатынастарды реттеп отырады, сөйтіп елдің төлем балансының теңгерімділігіне жету мақсатында валюта рыногінің қызметіне араласады. Бұл орайда шетелдік валюта бағамының кемуі экспорт кезінде құнның импорт кезінде өтелінетін шығысын тудырады және керісінше, бұл бағамның көтерілуі кезінде ысыраптар импорт кезінде пайда болады, бұл қосымша экспортпен жабылуы тиіс.

Импорт кезінде шетел валютасы бағамының жергілікті валютаға салыстырмалы төмендеуі жергілікті рынокте мүмкіндіктердің кеңейгендігін білдіреді және керісінше, бұл бағамның артуы импортталатын тауарларға бағаның өсуіне байланысты рыноктің тоқыруына ұрындырады.

3. Валюта ресурстарын қалыптастыру және пайдалану

Қазақстан Республикасының халықаралық экономикалық қатынастарын дамытуда орталықтандырылған валюта қорларын қалыптастыру және пайдалану арқылы сыртқы экономикалық байланыстарды қаржылық реттеу маңызды рөл атқарады.

Сыртқы экономикалық қызметтің ырықтануы жағында валюта түсімдерінің негізгі көлемі кәсіпорындардың меншігінде болады. Қазақстан Республикасы құрамындағы әкімшілік-аймақтық құрылымдар деңгейінде де орталықтандырылған валюта қорлары құрылады.

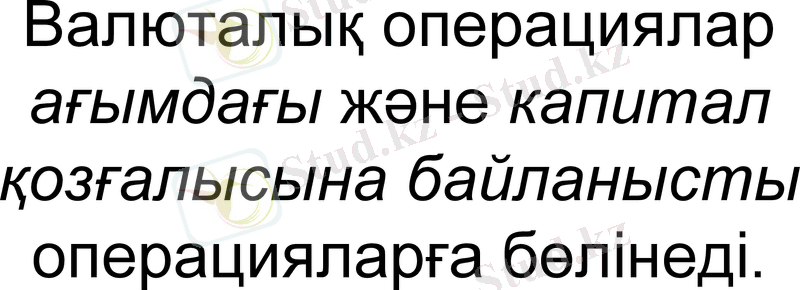

Валюталық операциялар ағымдағы және капитал қозғалысына байланысты операцияларға бөлінеді.

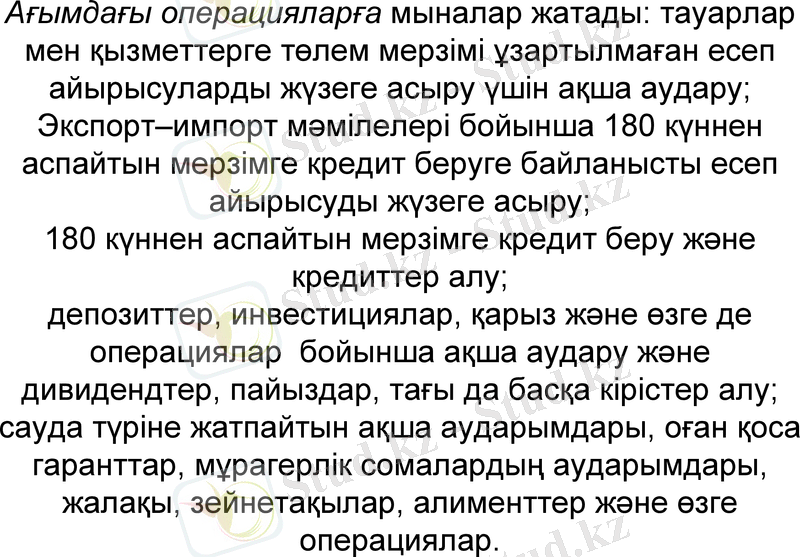

Ағымдағы операцияларға мыналар жатады: тауарлар мен қызметтерге төлем мерзімі ұзартылмаған есеп айырысуларды жүзеге асыру үшін ақша аудару; Экспорт-импорт мәмілелері бойынша 180 күннен аспайтын мерзімге кредит беруге байланысты есеп айырысуды жүзеге асыру; 180 күннен аспайтын мерзімге кредит беру және кредиттер алу; депозиттер, инвестициялар, қарыз және өзге де операциялар бойынша ақша аудару және дивидендтер, пайыздар, тағы да басқа кірістер алу; сауда түріне жатпайтын ақша аударымдары, оған қоса гаранттар, мұрагерлік сомалардың аударымдары, жалақы, зейнетақылар, алименттер және өзге операциялар.

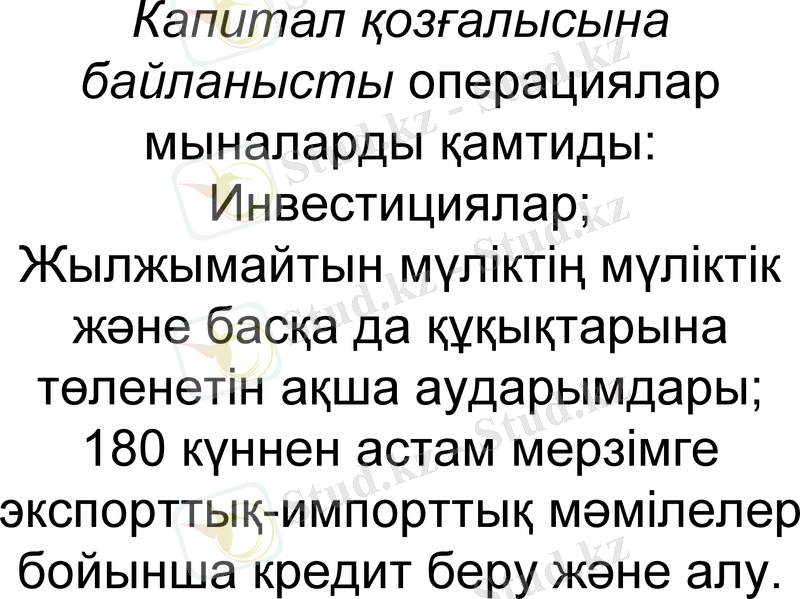

Капитал қозғалысына байланысты операциялар мыналарды қамтиды: Инвестициялар; Жылжымайтын мүліктің мүліктік және басқа да құқықтарына төленетін ақша аударымдары; 180 күннен астам мерзімге экспорттық-импорттық мәмілелер бойынша кредит беру және алу.

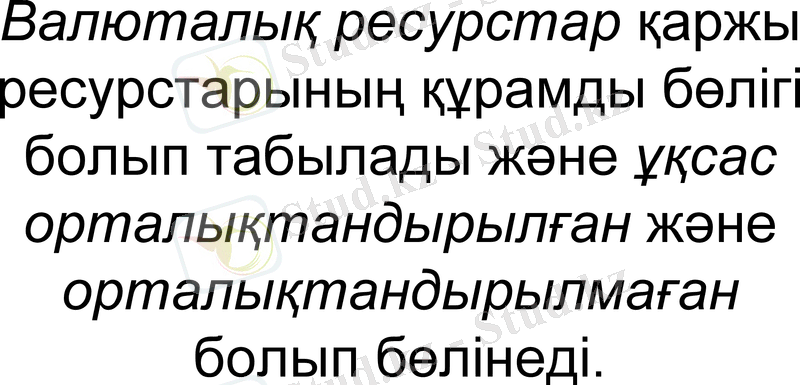

Валюталық ресурстар қаржы ресурстарының құрамды бөлігі болып табылады және ұқсас орталықтандырылған және орталықтандырылмаған болып бөлінеді.

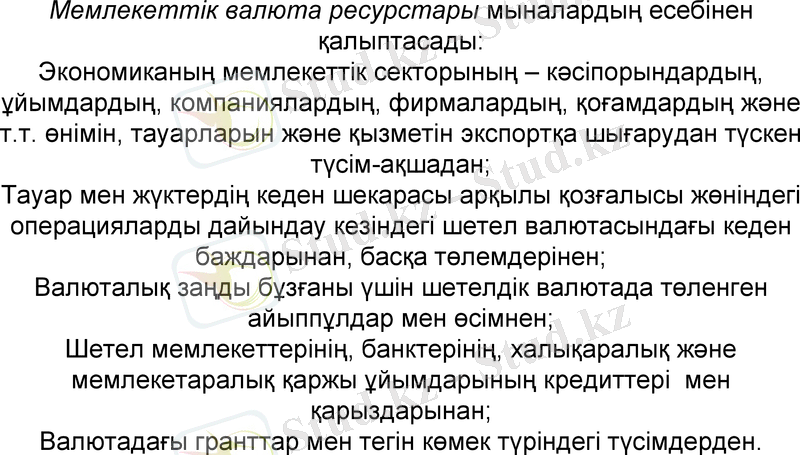

Мемлекеттік валюта ресурстары мыналардың есебінен қалыптасады: Экономиканың мемлекеттік секторының - кәсіпорындардың, ұйымдардың, компаниялардың, фирмалардың, қоғамдардың және т. т. өнімін, тауарларын және қызметін экспортқа шығарудан түскен түсім-ақшадан; Тауар мен жүктердің кеден шекарасы арқылы қозғалысы жөніндегі операцияларды дайындау кезіндегі шетел валютасындағы кеден баждарынан, басқа төлемдерінен; Валюталық заңды бұзғаны үшін шетелдік валютада төленген айыппұлдар мен өсімнен; Шетел мемлекеттерінің, банктерінің, халықаралық және мемлекетаралық қаржы ұйымдарының кредиттері мен қарыздарынан; Валютадағы гранттар мен тегін көмек түріндегі түсімдерден.

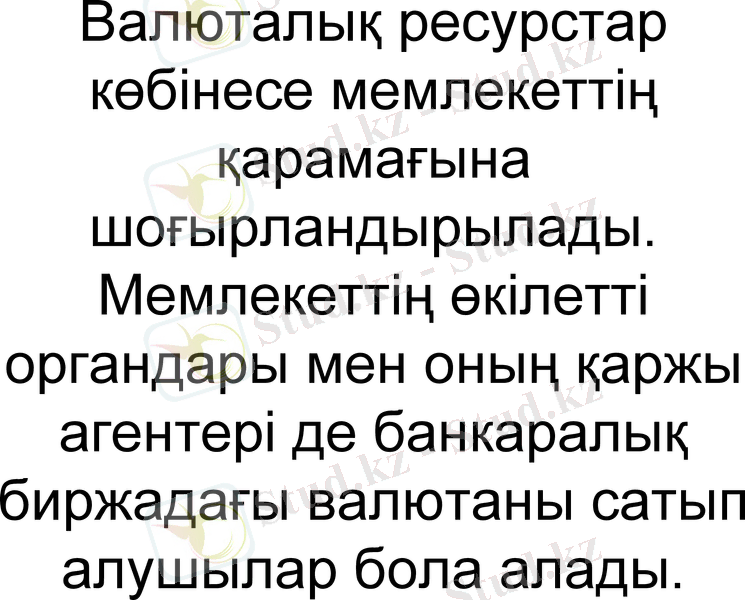

Валюталық ресурстар көбінесе мемлекеттің қарамағына шоғырландырылады. Мемлекеттің өкілетті органдары мен оның қаржы агентері де банкаралық биржадағы валютаны сатып алушылар бола алады.

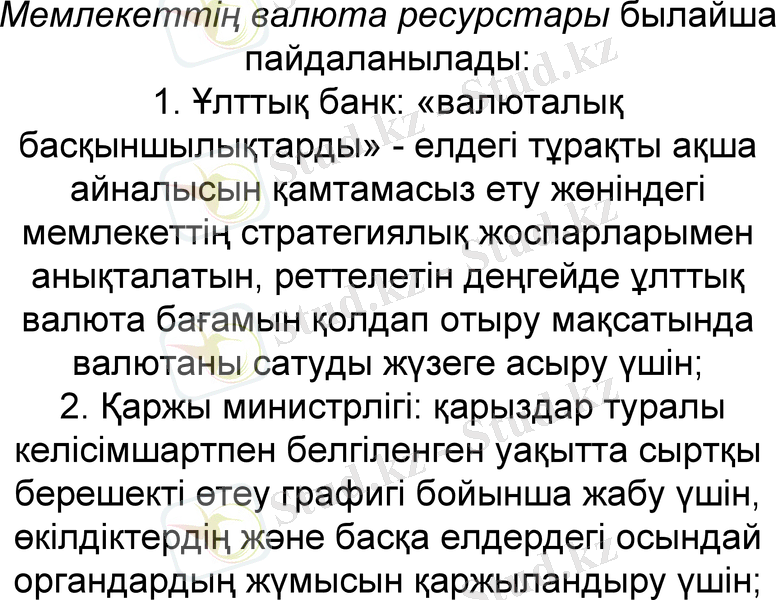

Мемлекеттің валюта ресурстары былайша пайдаланылады: 1. Ұлттық банк: «валюталық басқыншылықтарды» - елдегі тұрақты ақша айналысын қамтамасыз ету жөніндегі мемлекеттің стратегиялық жоспарларымен анықталатын, реттелетін деңгейде ұлттық валюта бағамын қолдап отыру мақсатында валютаны сатуды жүзеге асыру үшін; 2. Қаржы министрлігі: қарыздар туралы келісімшартпен белгіленген уақытта сыртқы берешекті өтеу графигі бойынша жабу үшін, өкілдіктердің және басқа елдердегі осындай органдардың жүмысын қаржыландыру үшін;

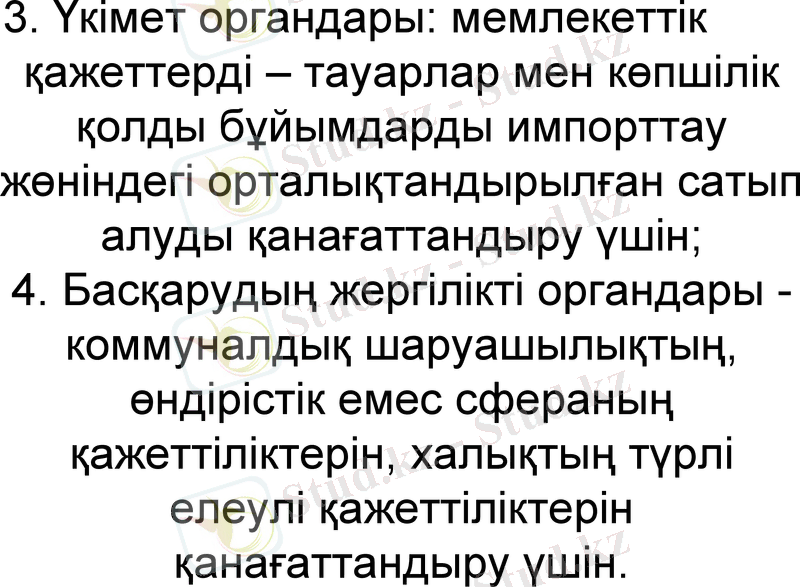

3. Үкімет органдары: мемлекеттік қажеттерді - тауарлар мен көпшілік қолды бұйымдарды импорттау жөніндегі орталықтандырылған сатып алуды қанағаттандыру үшін; 4. Басқарудың жергілікті органдары - коммуналдық шаруашылықтың, өндірістік емес сфераның қажеттіліктерін, халықтың түрлі елеулі қажеттіліктерін қанағаттандыру үшін.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz