Шағын бизнес субъектілерінің қызметіне салық салудың теориялық негіздері

ШАҒЫН БИЗНЕС СУБЪЕКТІЛЕРІНІҢ ҚЫЗМЕТІНЕ САЛЫҚ САЛУДЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

Мемлекеттік бюджет түсімдерінің ең басты көзі-салықтар. Өнеркәсібі дамыған елдердің бюджетіндегі салықтардың үлесі 90 пайызды құрайды. Қазіргі кездегі салықтардың маңызы мен рөлі мемлекеттік органдарды қаржы ресурстарымен қамтамасыз етумен шектелмейді. Салықтар- ұлттық табысты мемлекеттендірудің басты құралы. Олардың макроэкономикалық шешуші рөлі артып келеді, мұны жалпы ішкі өнімнің көлеміндегі салық үлесінің ұлғаюынан көруге болады. Салықтар экономикалық белсенділікті арттырудың, ұдайы өндіріс үдерісіне әрекет етудің басты бір тұтқасы ретінде жаңа сипатқа ие болуда. Мұндай ықпал көп бағытта жүргізілуде. Табысқа салық салу арқылы айла - шарғы жасап, мемлекет капиталының қорлану үдерісіне айтарлықтай әсер етеді. Осы мақсатта түрлі салық жеңілдіктерін беру қажет. Салықтық жеңілдіктер беру арқыла мемлекет өндіргіш күштерді өңірлік орналастыруға, инфрақұрлым объектілерін салуға және тағы басқалары арқылы айтарлықтай әсер ете алады.

Қазіргі кезде нарықтық экономиканың белсенді қатысушылары кәсіпкерлер, іскер адамдар немесе бизнесмендер болып табылады. Сондықтан, Қазақстан Республикасында шағын және орта кәсіпкерлік субъектілерінің дамуын мемлекеттік қолдауды жүзеге асырудың салықтық аспектілері деген өзекті болып табылады.

Кәсіпкерлік-ол меншік формасына қарамастан, тауарларға (жұмыстар, қызмет көрсету) сұранымды қанағатандыру арқылы таза табыс алуға бағытталған, жеке меншікке (жеке кәсіпкерлік) немесе мемлекеттік кәсіпорынды шаруашылық жүргізу (мемлекеттік кәсіпкерлік) құқығына негізделген азаматтардың және заңды тұлғалардың бастамалы қызметі. Кәсіпкерлік қызмет кәсіпкердің атынан, тәуекелмен және мүліктік жауапкершілікпен жүзеге асырылады ( ҚР Азаматтық Кодексінің 10 бабы )

2007 ж. 12 қаңтардағы № 224-III ҚР Жеке кәсіпкерлік туралы заңына сәйкес кәсіпкерлік қызметпен шұғылданатын шағын кәсіпорындар - есеп беру жылы жұмыскерлердің (қосымша істеушілерсіз) тізімдік орташа саны 50 адамнан аспайтын, өз қызметтерін коммерциялық негізде жүзеге асыратын, әділет органдарында тіркелген және статистикалық тіркеуге енгізілген заңды тұлғалар

Орта және шағын кәсіпкерлікті дамыту мәселесі бүгінгі күні Қазақстанның экономикалық саясатында үлкен орын алады. Оның себептері Қазақстан нарықтық экономикаға өту жағдайында түрлі меншік нысанындағы шағын және орта бизнестегі кәсіпорындар құруға деген қажеттілік пайда болды, яғни, тұтыну нарығына өз тауарларын шығарып, халықты жұмыспен қамтамасыз ету, экономиканы жан-жақты дамыту, әлемдік рынокка шығу, ұлттық байлығымызды көтеру. т. б.

Жоғарыда атап көрсетілгеніндей, кәсіпкерлік қызметпен айналысатын субъектлер саны, кәсіпкерліктің түрлері өте көп, яғни оларды жіктей келе олардың қызметін реттейтін салық түрлеріне тоқталатын болсақ, оларға, егер олар заңды тұлға болатын болса қазіргі қолданыстағы салық заңдылығына сәйкес корпоративті табыс салығы салынады, жеке тұлға болса жеке табыс салығы және бүгінгі таңда барлық кәсіпкерлік қызмет түрлеріне арнаулы салық режимі қолданылады. Жекелеген салықтарды есептеу мен төлеудің ерекше (оңайлатылған) тәртібін қолдануға, сондай-ақ олар бойынша салықтық есеп беруіне қатысты “Салық және бюджетке төленетін басқа да міндетті төлемдер туралы” Қазақстан Республикасы Кодексінің негізгі ережелері “Арнаулы салық режимі” 15-бөлімінің “Жалпы ережелер” 64-ші бап бойынша реттеледі

Арнаулы салық режимі шағын бизнес субъектілері үшін, төлем көзінен ұсталатын жеке табыс салығын қоспағанда, әлеуметтік салықты және корпорациялық немесе жеке табыс салығын есептеумен төлеудің оңайлатылған тәртібін белгілейді.

Бұл салық салу әдісін салық төлеушілердің белгілі бір түрлері ғана қолданады, сонымен бірге салық түрлерін, яғни, әлеуметтік салықты, корпоративті табыс салығын, төлем көзінен салық салынатын жеке табыс салығын қоспағанда жеке табыс салығын төлеу мен есептеудің оңайлатылған тәртібін қолданады. Ол- патент негізінде, оңайлатылған декларация негізінде болады.

Шағын бизнес субъектілері мен олардан түсетін салықтық түсімдерге талдау ( Алматы қаласының салық басқармасының мәліметтері бойынша)

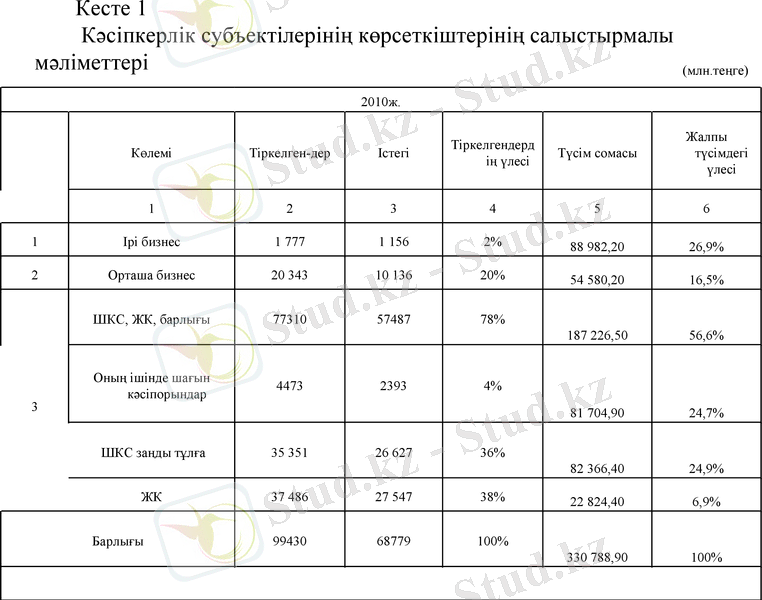

Алматы қаласы Қазақстан Республикасының экономикалық кеңістігінде маңызды рөл атқарады. 2010 жылдың қортындысы бойынша Алматы қаласының салықтық түсімдері мен бюджеттік алымдар бойынша жеке үлес салмағы Республика бойынша 24, 6%- құрады. Жалпы, 2010 жылы шоғырландырылған бюджетке алдыңғы жылдармен салыстырғанда салықтық түсімдер мен міндетті төлемдердің түсімі 65, 7 млрд. теңгеге немесе 8, 4%-ға азайғандығы байқалады. Жергілікті бюджетке түскен түсімдердің өсімі 2, 2%-ды құрады. Біз білетініміздей, Қазақстан және соның ішінде Алматы экономикасы өсудің оң бағытына ие, осыған өз септігін шағын кәсіпкерлік субъектілері де өз үлесін қосуда.

2010ж.

Көлемі

Тіркелген-дер

Істегі

Тіркелгендердің үлесі

Түсім сомасы

Жалпы түсімдегі үлесі

1

2

3

4

5

6

1

Ірі бизнес

1 777

1 156

2%

88 982, 20

26, 9%

2

Орташа бизнес

20 343

10 136

20%

54 580, 20

16, 5%

3

ШКС, ЖК, барлығы

77310

57487

78%

187 226, 50

56, 6%

Оның ішінде шағын кәсіпорындар

4473

2393

4%

81 704, 90

24, 7%

ШКС заңды тұлға

35 351

26 627

36%

82 366, 40

24, 9%

ЖК

37 486

27 547

38%

22 824, 40

6, 9%

Барлығы

99430

68779

100%

330 788, 90

100%

Кесте 1

Кәсіпкерлік субъектілерінің көрсеткіштерінің салыстырмалы мәліметтері

(млн. теңге)

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz