Экономикалық талдаудың түрлері мен жіктелуі: басқарушылық (ішкі) және қаржылық (сыртқы) талдау

Экономикалық талдау түрлері

Экономикалық талдаудың жіктелуіне басқару функциялары негіз болады. Себебі экономикалық талдау басқарудың әр бір функцияларының орындалуының басты элементі болып табылады.

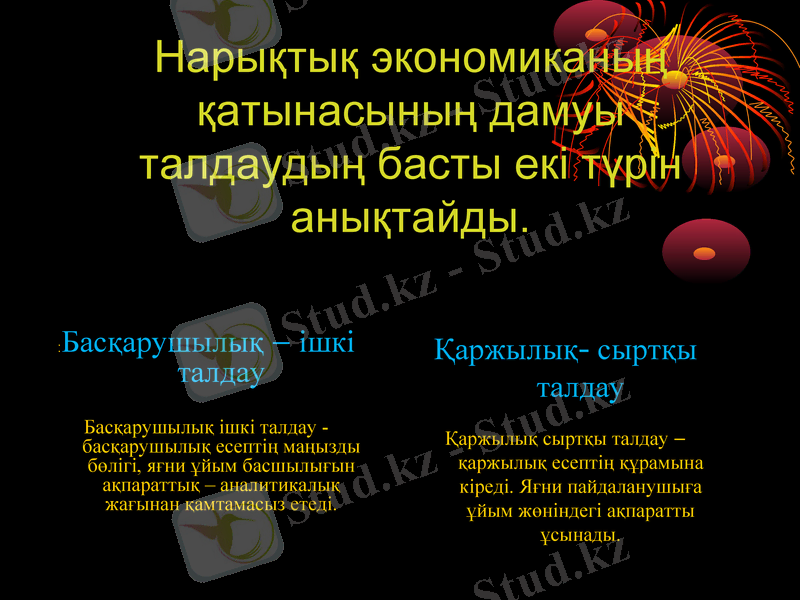

Нарықтық экономиканың қатынасының дамуы талдаудың басты екі түрін анықтайды.

:Басқарушылық - ішкі талдау

Басқарушылық ішкі талдау -басқарушылық есептің маңызды бөлігі, яғни ұйым басшылығын ақпараттық - аналитикалық жағынан қамтамасыз етеді.

Қаржылық- сыртқы талдау

Қаржылық сыртқы талдау - қаржылық есептің құрамына кіреді. Яғни пайдаланушыға ұйым жөніндегі ақпаратты ұсынады.

Басқару функциялары- басқару қызметінің ерекше түрі. Басқару функциялары жалпы - басқару процесінің мазмұнын сипаттайтын және арнайы әр түрлі басқару обьектілерін сипаттайтын функциялар болып бөлінеді.

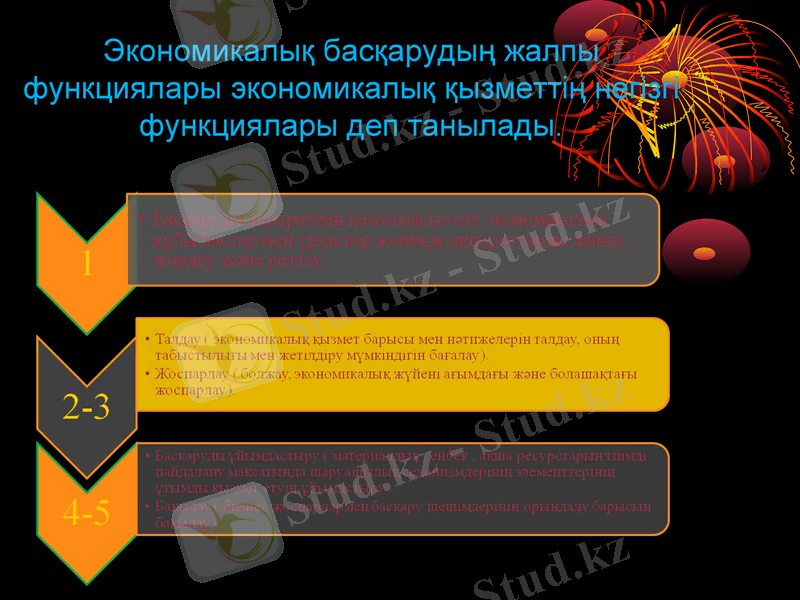

Экономикалық басқарудың жалпы функциялары экономикалық қызметтің негізгі функциялары деп танылады.

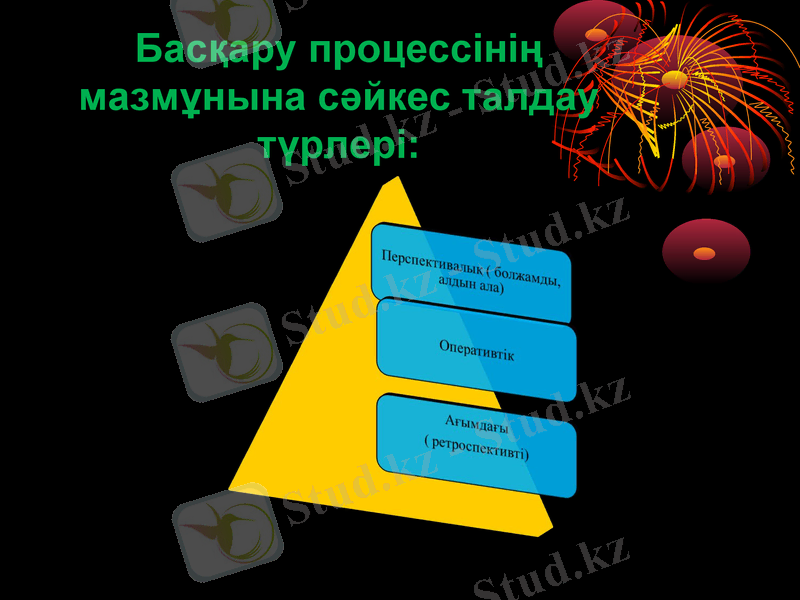

Басқару процессінің мазмұнына сәйкес талдау түрлері:

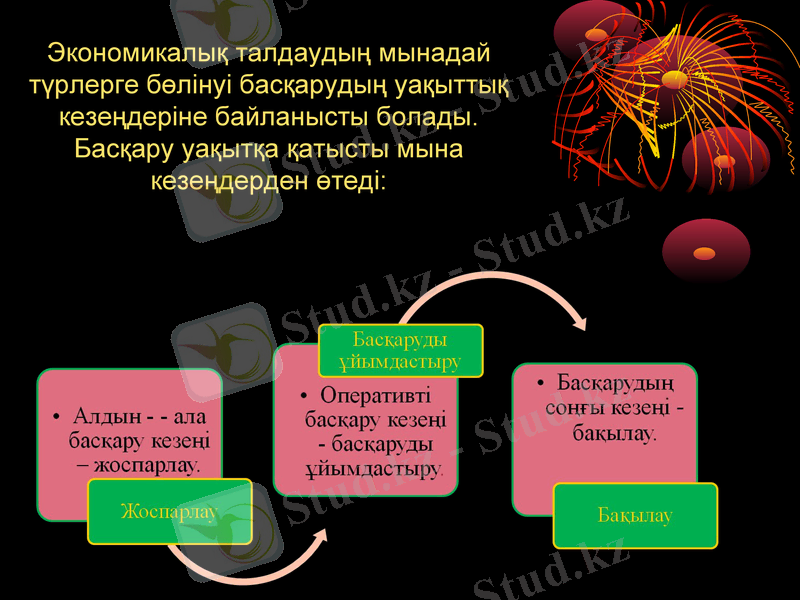

Экономикалық талдаудың мынадай түрлерге бөлінуі басқарудың уақыттық кезеңдеріне байланысты болады. Басқару уақытқа қатысты мына кезеңдерден өтеді:

Басқару субьектісіне қарай:

Басқарудың ұйым қызығушылығына сәйкес:

Экономикалық талдау басқару обьектілерінің сипаттарына байланысты да көптеген түрлерге жіктеледі. Басқарудың жоғары сатыларында стратегиялық басқаруды жүзеге асырады. Мұндай міндеттерді шешу мақсатында жиынтық кешенді экономикалық талдау жүргізіледі. Ағымдағы экономикалық талдау бухгалтерлік есеп пен ресми есептілік негізінде қалыптасқан басты есепті кезеңдер бойынша шаруашылық қызмет нәтижесіне қатысты жүргізілетін талдау.

Ағымдағы талдауды кезеңдік талдау деп те атайды. Себебі ол жұмыстың жоспарлы есептің кезеңдері бойынша жүргізіледі. Бұл талдау бухгалтерлік және статистикалық есеп мәліметтеріне сүйенеді және ұйым оның құрылымдық бөлімшелерінің жұмыстарына ай, тоқсан, жылдық қорытынды бойынша өспелі жиынтыққа баға беруге мүмкіндік береді. Ағымдағы талдаудың басты мақсаты коммерциялық қызмет нәтижесін обьективті бағалау, қолданылмайтын резервті анықтап, оларды алдағы жоспарлы кезеңде жақсы нәтиже алу мақсатында ұтымды орналастыру, жұмыстағы кемшіліктер мен оларға кінәлілерді анықтау, еңбек нәтижесі сапасының материалдық және моральдық ынталандыруға толық сәйкес болуына қол жеткізу болып табылады. Ағымдағы талдау коммерциялық есептеулердің бір бөлігі ретінде шаруашылық қызметтің нәтижелері анықталатын кезеңдерде жүргізіледі.

Назар аударғандарыңызға рахмет!

Орындағандар: Зиябекова Ақмарал Джексембаева Айсулу

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz