Банктің активтік операциялары: несиелік, инвестициялық, депозиттік және қаржылық қызмет түрлері

Активті операциялар

Орындағандар: Есжанова Б.

Есіркеп Н.

Жағапарқызы М.

Активті операциялар - бұл банктердің табыс алу және өзінің өтімділігін қамтамасыз ету мақсатында, иелігінде бар ресурстарды орналастыруды жүзеге асыратын операцияларды білдіреді.

Бұл екі мақсаттың бірегейлі банкті коммерциялық кәсіпорын ретінде тартылған қаражаттарды пайдаланудағы ерекшелігін сипаттайды.

Банктік несиелік (ссудалық) операциялар

Банктік ссудалық операциялары негізінде

ссудалық портфель құрылады. Банктік ссудалар

біршама табысты және жоғары тәуекелді болып

табылады. Бұл активтер топтары банктің басты пайда

көзі ретінде қызмет етеді.

Макроэкономикалық деңгейде бұл операцияның

мәнін, оның көмегімен банктер уақытша жұмыс

жасамайтын ақшалай қорларды өндірісті, айналысты

және тұтыну процесінде жұмыс жасауымен

сипатталады. Коммерциялық банктер өздерінің клиенттеріне әртүрлі ссудалар береді.

Банктің инвестициялық операциялары

Банктің инвестициялық операциялары негізінде бағалы қағаздар портфелі қалыптасады. Банктің бағалы қағаздар портфелін қалыптасуының екі мақсаты болады: біріншісі - банкке табыс әкелу, екіншісі - өтімді активтер қатарын толтыру.

Инвестициялық операциялар жүргізетін бағалы қағаздар

Мемлекеттік бағалы қағаздар

Дисконттық, мұндай бағалы қағаздар алғашқы нарықта инвесторларға жеңілдікпен (номиналды құнынан төменгі бағамен) сатылып, номиналды құны бойынша өтеледі.

Купондық, яғни номиналды құнына пайызбен бейнеленген табыс әкелетін бағалы қағаздар. Купон мерзіміне қарай жылына 2-4 ретке дейін төленеді.

Аралас, яғни купон және дисконт түрінде қатар табыс әкелетін бағалы қағаз. Бұл жағдайда инвестор банктің табысы екі көзден: дисконт түріндегі және купон мөлшерлемесі түріндегі табыстардан құралады.

Корпоративтік бағалы қағаздар

Акция - бұл акционрлік қоғамның жарғылық капиталына үлес қосқандығын куәландыратын ж/е басқару ісіне қатысуға құқық беретін, сондай-ақ иесіне табыс әкелетін бағалы қағаз. Девиденд төлеу тәсілінің айырмашылығына байланысты жай ж/е артықшылығы бар акциялар болып бөлінеді. Жай акция оның иесіне АҚ табысына байланысты табыс әкеледі ж/е қоғамды басқару ісіне араласуға н/е акционерлер жиналысына қатысуға құқық береді. Ал артықшылықты акция иесіне қоғамның табысына байланыссыз тұрақты табыс алуға құқық береді, бірақ басқару ісіне араласуға н/е акционерлер жиналысына қатысуға құқық бермейді.

Облигация - оның иесінің ақшалай қаражат салғандығын куәландыратын ж/е эмитенттің осы қаражат сомасы мен пайызды қайтарып беру туралы міндеттемесін растайтын бағалы қағаз.

Купондық облигация-инвестор банкке пайыз мөлшерлемесі формасында, яғни алты айда н/е жылына бір рет табыс әкелетін түрі.

Дисконттық облигация-инвестор банктің облигацияны шығарушыдан номиналды құнынан төменгі бағада сатып алып, оны өзінің құнымен қайта сату арсындағы айырма түрінде банкке табыс әкелетін түрі.

Депозиттік операциялар

Банктің активтік депозиттік операциялары өтімділікті қолдау және банктермен корреспонденттік қатынас орнату негізінде дамиды. Мұндағы корреспондеттік қатынас банктердің бір-бірінде ашатын корреспонденттік шоттары арқылы жүзеге асады. Сонымен қатар банктер активтік депозиттік операциялары негізінде банкаралық несиенің дамуына мүмкіндік жасайды.

Қаржылық операциялар

Банктің қаржылық операциялары несиелік операциялар типтес, яғни банкке табыс әкелетін активті операцияларды сипаттайды. Оларға: лизинг, факторинг және форфейтинг операциялары жатады.

Лизинг - бұл лизинг берушінің өзіне тиесілі құрал-жабдықтарды, машиналарды, ЭЕМ, ұйымдастыру техникаларын, өндіріске, сауда сттыққа және қоймаға арналған құралдарды лизинг алушыға лизингтік төлем төлеу шартымен, белгіленген мерзімге пайдалануға беруін қарастыратын жалға беру шартын білдіреді.

Шұғыл лизинг- бұл мүліктің қызмет ету мерзіміне қарағанда, оның пайдалану мерзімінің қысқалығын және мүліктің құнын толық өтемеуін сипаттайды.

Қаржы лизингі - бұл уақытша пайдалануға берген лизинг затының мерзімі ішінде өзінің толық амортизациялық құнын төлеп шығаруымен н/е өзін-өзі өтеуімен байланысты сипатталады.

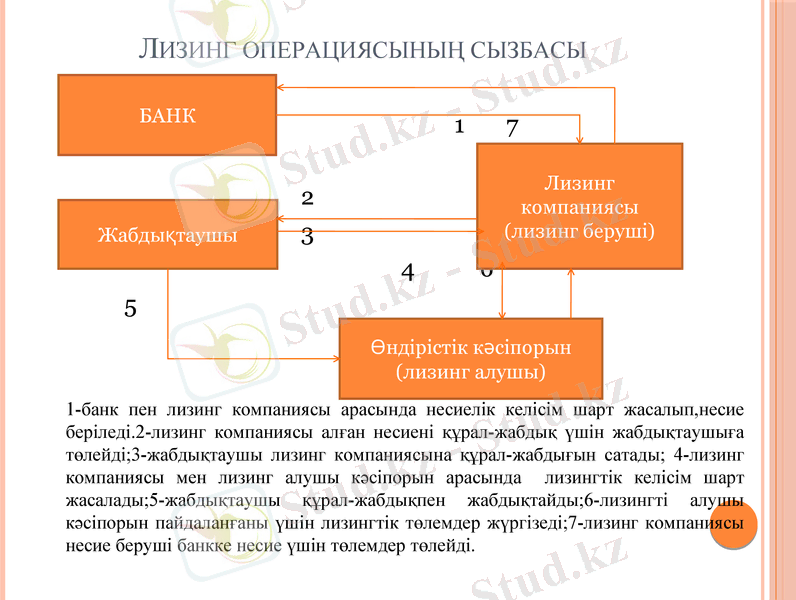

Лизинг операциясының сызбасы

1 7

2

3

4 6

5

1-банк пен лизинг компаниясы арасында несиелік келісім шарт жасалып, несие беріледі. 2-лизинг компаниясы алған несиені құрал-жабдық үшін жабдықтаушыға төлейді; 3-жабдықтаушы лизинг компаниясына құрал-жабдығын сатады; 4-лизинг компаниясы мен лизинг алушы кәсіпорын арасында лизингтік келісім шарт жасалады; 5-жабдықтаушы құрал-жабдықпен жабдықтайды; 6-лизингті алушы кәсіпорын пайдаланғаны үшін лизингтік төлемдер жүргізеді; 7-лизинг компаниясы несие беруші банкке несие үшін төлемдер төлейді.

БАНК

Лизинг компаниясы

(лизинг беруші)

Жабдықтаушы

Өндірістік кәсіпорын

(лизинг алушы)

Қаржылық операциялар

Факторинг операциясы - жабдықтаушының (банк клиентінің) жабдықтаған тауары мен көрсеткен қызметтері үшін төленбеген төлем құжаттарын (шот-фактурасын) банкке сатумен байланысты комиссиондық-делдалдық операция.

Факторинг операциясына үш тарап қатысады:

Факторингтік компания (банктің фактор бөлімі) - өздерінің клиенттерінен шот-фактураны сатып алатын арнайы мекеме.

Клиент (тауарды жабдықтаушы, несие беруші) - факторинг компаниясымен келісімшарт жасаушы өнеркәсіптік немесе сауда фирмасы.

Кәсіпорын (қарыз алушы) - тауарды сатып алушы фирма.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz