Бухгалтерлік баланс: құрылымы, бөлімдері және бухгалтерлік операциялардың әсері

Бухгалтерлік баланс

Орындаған:

АЖ 105 топ студенті

Базарбаев Наурызбек

Баланс сөзі латын тілінен аударылғанда теңдікті, теңдестікті немесе қандай да бір қызметтің тараптары арасындағы қатынастың сандық көрсеткішін білдіреді.

Ақпараттарды баланстық жинақтау есепте, қаржылық-шаруашылық есепті талдауда, басқару шешімдерін негіздеу мен қабылдау үшін, кәсіпорындардың, ұйымдардың нарық экономикасында бағыт алуы үшін кеңінен қолданылады.

Баланстың негізінде кәсіпорында бар қорлар, олардың жағдайы туралы, құрамы мен орналасуындағы өзгерістер, сондай-ақ олардың пайда болу көздері туралы мәліметтер алады. Бұл мәліметтер белгілі бір күнге жалпы ақшалай көрсеткіштермен берілген.

Бухгалтерлік баланс - бухгалтерлік есеп тәсілінің элементтерінің бірі болып табылады.

Бухгалтерлік есеп тәсілі дегеніміз - әдіс, амалдардың жиынтығы түсіндіріледі, олардың көмегімен байқау, есепке алынатын мәліметтерді жете білу мен зерттеу жүргізіледі.

Баланс - белгілі бір сәттегі (кездегі) субъектінің мүлкі, міндеттемелері және капиталы туралы ақпаратты жинақтап қорыту мен экономикалық топтастыру тәсілі. Бұл - субъектінің қаржылық жағдайын сипаттайтын негізгі есепті форма. Баланс барлық шаруашылық құралдарын, олардың пайда болып, қалыптасу көздерін салыстыру және есеп объектісінің барлық жиынтығын бақылауды жүзеге асыру үшін қажет.

Кәсіпорынның іс-әрекетін оперативті басқаруды қамтамасыз ету үшін кәсіпорында бар ресурстар, олардың жағдайы, орналасуы мен пайдалануы, сондай-ақ олардың пайда болу, қалыптасу көздері жайлы мәліметтер қажет. Белгілі бір тәртіппен жинақталып, қорытылған, топтастырылған мұндай мәліметтерді баланстың көмегімен алады.

Кәсіпорын мүлкінің жекелеген түрлерін, оның пайда болу көздерін, міндеттемелерін сипаттайтын баланс активі мен пассивінің көрсеткіші (жолы) бухгалтерлік баланстың бабы деп аталады. Бухгалтерлік балансты жасаған кезде бұл баптар топқа, топтар бөлімдерде бірігеді. Бірігу олардың экономикалық мағынасына орай жүзеге асырылады. Баптардың ерекшеліктері:

Активтік баптар шаруашылық қорларын құрамы, орналасу және пайдаланылуы бойынша, ал пассивтік баптар олардың пайда болу көздері бойынша көрсетуге қызмет етеді;

Активтік баптар барлық материалдық құндылықтарды, ақша ресурстарын, берешектерді, ал пассивтік баптар меншікті капиталды, кәсіпорынның қарыздарын көрсетеді.

Актив

МКМ

Ұзақ мерзімді активтер:

Материалдық емес активтер;

Негізгі құралдар;

Ұзақ мерзімдік дебиторлық берешек;

Инвестициялар.

Ағымдағы активтер:

Тауарлық-материалдық қорлар (материалдар, дайын өнім, тауарлар) ;

Ақшалай қаражат (касса, есепшот, валюталық шот) ;

Дебиторлық берешек (есеп беретін адамдармен есептесу) ;

Қаржылық инвестициялар;

Келешек кезең шығындары.

I. Меншікті капитал:

Жарғы капиталы;

Резервтік капитал;

Қосымша төленген капитал;

Қосымша төленбеген капитал;

Төленбеген табыс (жабылмаған шығын) .

ІІ. Ұзақ мерзімдік міндеттемелер:

Ұзақ мерзімді қарыздар;

Ұзақ мерзімді кредиторлық берешек;

Салықтар.

ІІІ. Ағымдық міндеттемелер:

Қысқа мерзімдік қарыздар;

Бюджетпен есептесулер;

Алынған аванстар;

Жалақы бойынша есептесулер;

Жабдықтаушылармен және мердігерлермен есептесулер.

Бухгалтерлік баланс құжаттармен расталған, тексерілген бухгалтерлік жазбалар негізінде жасалады. Баланс жасау үшін Бас кітап, журнал-ордерлер, сондай-ақ талдау есептерінің регистрлері пайдаланылады.

Баланс 5 бөліктен тұрады:

Ұзақ мерзімді активтер МЕА (НМА), НҚ (ОС) және т. б. ;

Ағымдағы активтер (1жылдан кем) ;

Меншікті капитал;

Ұзақ мерзімді міндеттемелер (1 жылдан астам) ;

Қысқа мерзімді міндеттемелер (1 жылдан кем) .

Актив

Сома, тг.

МКМ

Сома, тг.

Кезең басындағы жиынтық сома

Кассадағы қолма-қол ақша

Ағымдық шоттағы ақша

300, 0

+150, 0

-150, 0

Кезең басындағы жиынтық сома

300, 0

Кезең соңындағы жиынтық сома

300, 0

Кезең соңындағы жиынтық сома

300, 0

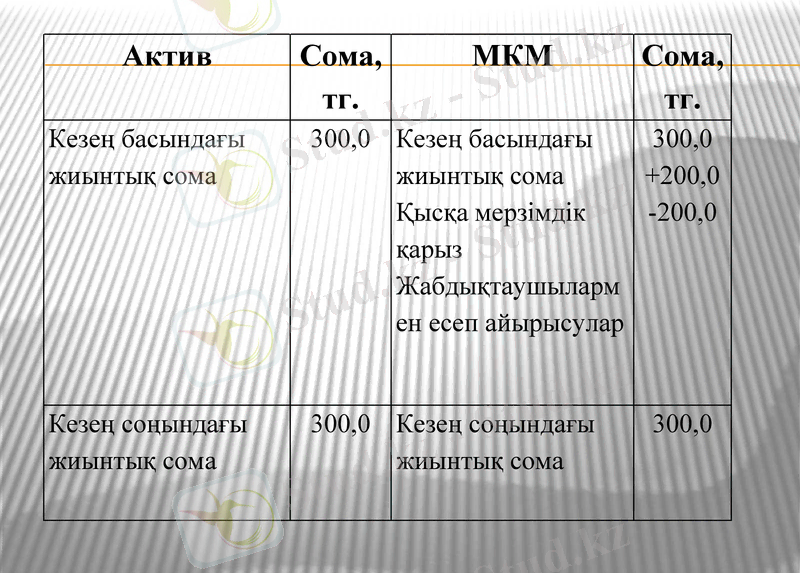

Актив

Сома, тг.

МКМ

Сома, тг.

Кезең басындағы жиынтық сома

300, 0

Кезең басындағы жиынтық сома

Қысқа мерзімдік қарыз

Жабдықтаушылармен есеп айырысулар

300, 0

+200, 0

-200, 0

Кезең соңындағы жиынтық сома

300, 0

Кезең соңындағы жиынтық сома

300, 0

Актив

Сома, тг.

МКМ

Сома, тг.

Кещең басындағы жиынтық сома

Материалдар

300, 0

+250, 0

Кезең басындағы жиынтық сома

Жабдықтаушылармен есеп айырысулар

300, 0

+250, 0

Кезең соңындағы жиынтық сома

550, 0

Кезең соңындағы жиынтық сома

550, 0

Актив

Сома, тг.

МКМ

Сома, тг.

Кезең басындағы жиынтық сома

300, 0

-120, 0

Кезең басындағы жиынтық сома

Қызметкерлермен еңбекті өтеу бойынша есеп айырысулар

300, 0

-120, 0

Кезең соңындағы жиынтық сома

180, 0

Кезең соңындағы жиынтық сома

180, 0

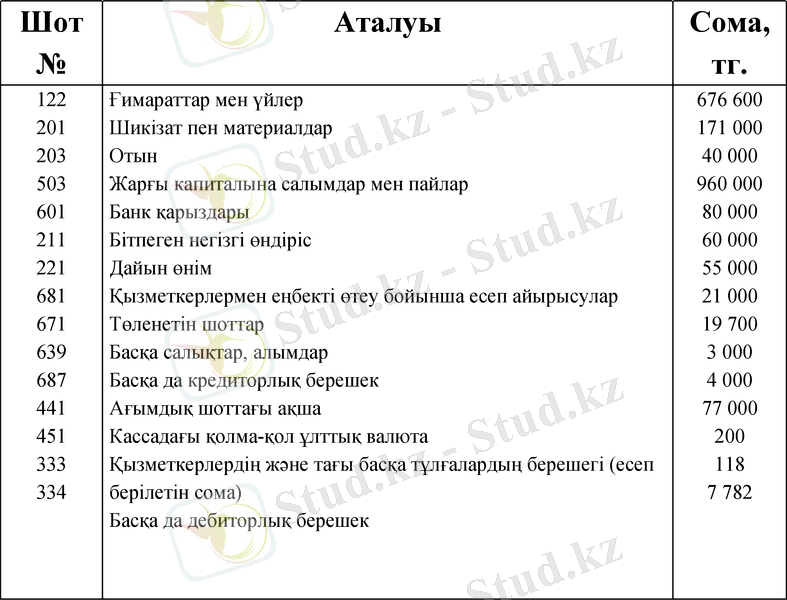

Шот №

Аталуы

Сома, тг.

122

201

203

503

601

211

221

681

671

639

687

441

451

333

334

Ғимараттар мен үйлер

Шикізат пен материалдар

Отын

Жарғы капиталына салымдар мен пайлар

Банк қарыздары

Бітпеген негізгі өндіріс

Дайын өнім

Қызметкерлермен еңбекті өтеу бойынша есеп айырысулар

Төленетін шоттар

Басқа салықтар, алымдар

Басқа да кредиторлық берешек

Ағымдық шоттағы ақша

Кассадағы қолма-қол ұлттық валюта

Қызметкерлердің және тағы басқа тұлғалардың берешегі (есеп берілетін сома)

Басқа да дебиторлық берешек

676 600

171 000

40 000

960 000

80 000

60 000

55 000

21 000

19 700

3 000

4 000

77 000

200

118

7 782

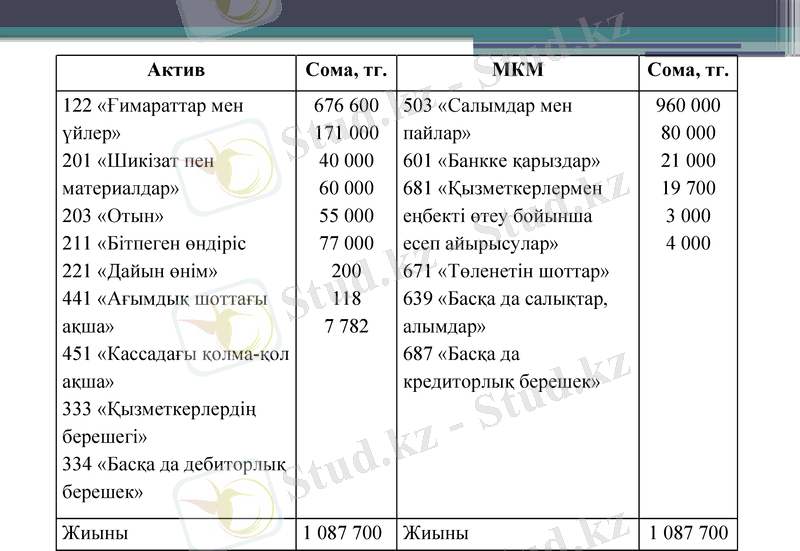

Актив

Сома, тг.

МКМ

Сома, тг.

122 «Ғимараттар мен үйлер»

201 «Шикізат пен материалдар»

203 «Отын»

211 «Бітпеген өндіріс

221 «Дайын өнім»

441 «Ағымдық шоттағы ақша»

451 «Кассадағы қолма-қол ақша»

333 «Қызметкерлердің берешегі»

334 «Басқа да дебиторлық берешек»

676 600

171 000

40 000

60 000

55 000

77 000

200

118

7 782

503 «Салымдар мен пайлар»

601 «Банкке қарыздар»

681 «Қызметкерлермен еңбекті өтеу бойынша есеп айырысулар»

671 «Төленетін шоттар»

639 «Басқа да салықтар, алымдар»

687 «Басқа да кредиторлық берешек»

960 000

80 000

21 000

19 700

3 000

4 000

Жиыны

1 087 700

Жиыны

1 087 700

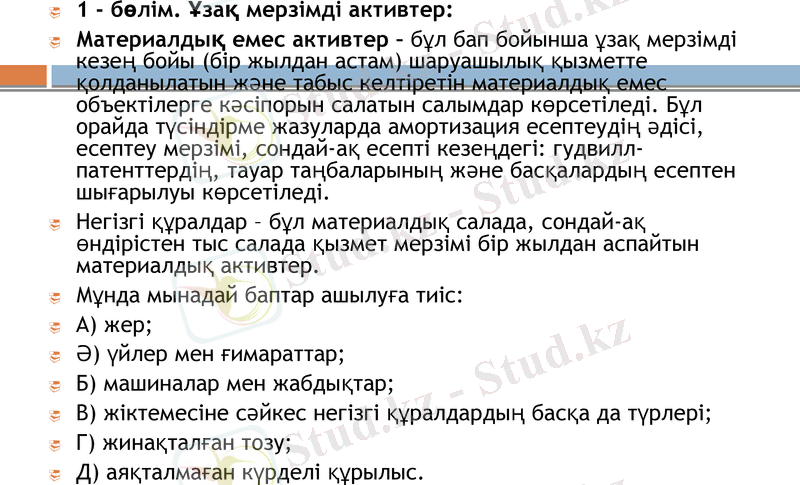

1 - бөлім. Ұзақ мерзімді активтер:

Материалдық емес активтер - бұл бап бойынша ұзақ мерзімді кезең бойы (бір жылдан астам) шаруашылық қызметте қолданылатын және табыс келтіретін материалдық емес объектілерге кәсіпорын салатын салымдар көрсетіледі. Бұл орайда түсіндірме жазуларда амортизация есептеудің әдісі, есептеу мерзімі, сондай-ақ есепті кезеңдегі: гудвилл-патенттердің, тауар таңбаларының және басқалардың есептен шығарылуы көрсетіледі.

Негізгі құралдар - бұл материалдық салада, сондай-ақ өндірістен тыс салада қызмет мерзімі бір жылдан аспайтын материалдық активтер.

Мұнда мынадай баптар ашылуға тиіс:

А) жер;

Ә) үйлер мен ғимараттар;

Б) машиналар мен жабдықтар;

В) жіктемесіне сәйкес негізгі құралдардың басқа да түрлері;

Г) жинақталған тозу;

Д) аяқталмаған күрделі құрылыс.

2-бөлім. Ағымдағы активтер.

Өңдеу және сату мерзімдеріне қарамастан тауарлы-материалдық қорлар (шикізат қалдығы, негізгі және көмекші материалдар, отын, сатып алынатын жартылай фабрикаттар, қосалқы бөлшектер) .

Алдағы кезең шығындары - есепті күннен бастап бір жыл ішінде есептен шығарылуы мүмкін.

Ақша қаражаттары. Пайдаланылуына шек қойылған ақша қаражаттарынан шектеулер бір жыл ішінде алынып тасталса, олар ағымдағы активтерге қосылады.

Қысқа мерзімді қаржы инвестициялары - мерзімі бір жыға дейін.

Дебиторлық берешек - есепті күннен бастап бір жыл ішінде алынуы мүмкін.

Мұнда мынадай баптар ашылуы тиіс:

А) аванстық төлемдер;

Ә) алуға арналған шоттар мен вексельдер;

Б) еншілес серіктестіктердің дебиторлық берешегі;

В) лауазымды тұлғалардың дебиторлық берешегі;

Г) өзге де дебиторлық берешектер.

3-бөлім. Меншікті капитал мен резервтер.

Баланстың пассивінің меншікті капиталының бірінші бөлімінде меншікті туралы ақпарат ашылып көрсетіледі.

Жарғылық капитал - кәсіпорынның құрылтай құжаттарына сәйкес оның меншік иелерінің (қатысушыларының, құрылтайшыларының) салымдары есебінен құрылған жарғылық қор.

Түсіндірме жазуларда есепті кезеңде жарғылық капиталда болған өзгерістер жайлы ақпаратты ашып көрсету керек.

Акционерлік қоғамдарда мынадай ақпараттар ашылып көрсетілуге тиіс:

А) мәлімделген, шығарылған және айналымда жүрген (мәлімделген, жазылатын және төленген капитал) акциялардың саны мен сомасы;

Ә) төленбеген капитал;

Б) акцияның номиналдық және ағымдағы құны;

В) оларға ие адамдардың құқы, дивиденттерді бөлу мен мүлік бөлігін төлеудің шарттары;

Г) ерекшеленген акциялар бойынша төленбеген дивиденттер;

Д) өтемі төленіп алынған меншікті акциялар (алынып қойылған капитал) ;

Е) болашақта шығаруға мәлімделген акциялар.

Өзге меншікті капитал:

А) номинал құнынан артық төленген капитал;

Ә) негізгі құралдар мен қаржы инвестициясын қайта бағалау сомасы.

Резервтік капитал. Бұл бап бойынша кәсіпорында қалыптасқан резервтік капиталдың қалдығы көрсетіледі.

Бөлінбеген кіріс (жабылмаған зиян) .

4-бөлім. Шығарылған капитал.

5-бөлім. Ұзақ мерзімді міндеттемелер.

Ұзақ мерзімді міндеттемелерді ашып көрсеткен кезде, бір жылдың ішінде өтелуге тиіс бөлігін қоспағанда, мыналар жеке ашылып көрсетілуге тиісті:

А) қамтамасыз етілген несиелер;

Ә) қамтамасыз етілмеген несиелер;

Б) еншілес серіктестіктер ұсынған несиелер;

В) төлемі кейінге қалдырылған салықтар.

Түсіндірме жазбада проценттік ставканы, несиені өтеудің мерзімін өтеудің тәртібін және шартта көзделген басқа да талаптарды көрсету керек.

6-бөлім. Ағымдағы міндеттемелер.

Ағымдағы міндеттемелерді ашып көрсеткен кезде, кредиторлардың талабы бойынша тиісті міндеттемелер мен есепті күннен кейінгі бір жылдың ішінде өтелуге тиісті ұзақ мерзімді міндеттемелердің бөлігін қоса алғанда, мынадай баптар ашылуға тиіс:

А) қысқа мерзімді несиелер немесе овердрафт;

Ә) салықтар бойынша берешек;

Б) төлеуге арналған дивидендтер;

В) еншілес серіктестіктерге берешек;

Г) акционерлік қоғамның лауазымды тұлғаларына берешек;

Д) өзге кредиторлық берешек.

Шаруашылық операцияларын жүзеге асыру кезінде баланста болатын өзгерістер

Бірінші түріне жатқызылатын шаруашылық операциялары бухгалтерлік баланстың тек қана актив бөліміне әсер етеді. Бұл жағдайда актив бөліміндегі бір бап қандай да бір сомаға азайса, екінші бір бап тура сол сомаға артып отырады. Ал активтің жалпы сомасы мен баланстың жиынтық сомасы ешқандай өзгермейді.

Мысалы, кәсіпорынның банктегі есеп айырысу шотынан жұмысшы-қызметкерлерге еңбекақы төлеу үшін кассаға 500 (бес жүз) мың теңге алынды.

Бұл жағдайда есеп айырысу шоты бабындағы сома 500 (бес жүз) мың теңгеге азайса, касса деп аталатын баптың сомасы 500 (бес жүз) мың теңгеге артады. Баланстың активі мен пассиві арасындағы теңдік өзгермейді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz