Қазақстан және Украина мысалында жергілікті өзін-өзі басқарудың қаржы-экономикалық негіздері: салыстырмалы талдау

ЖЕРГІЛІКТІ ӨЗІН-ӨЗІ БАСҚАРУДЫҢ ҚАРЖЫ-ЭКОНОМИКАЛЫҚ НЕГІЗДЕРІ

Қазақстан және Украина мысалында

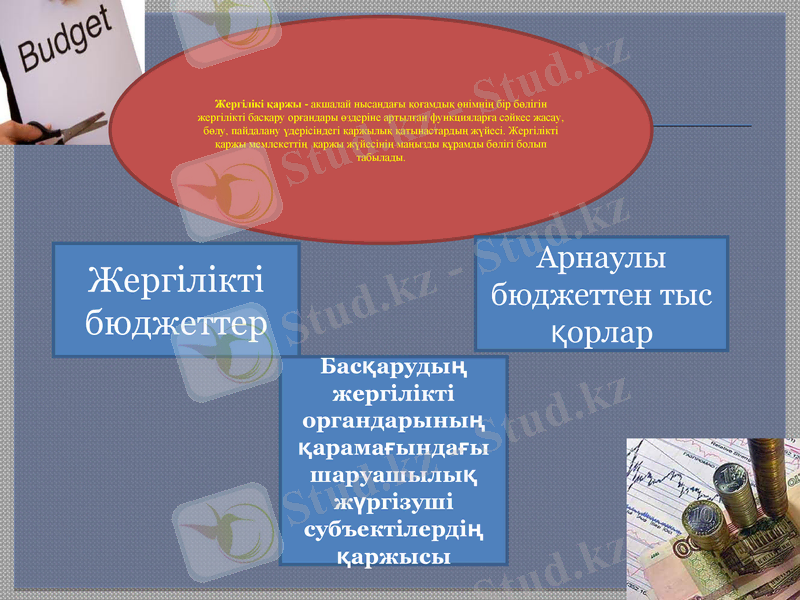

Жергілікі қаржы - акшалай нысандағы қоғамдық өнімнің бір бөлігін жергілікті басқару орғандары өздеріне артылған функцияларға сәйкес жасау, бөлу, пайдалану үдерісіндегі қаржылық қатынастардың жүйесі. Жергілікті қаржы мемлекеттің қаржы жүйесінің маңызды құрамды бөлігі болып табылады.

Жергілікті бюджеттер

Басқарудың жергілікті органдарының қарамағындағы шаруашылық жүргізуші субъектілердің қаржысы

Арнаулы бюджеттен тыс қорлар

Жергілікті бюджет туралы қысқаша . . .

Жергілікті қаржылардың құрылымы мен бағыты биліктің жергілікті орғандары басқарудың -мәслихаттардың (депутаттар жиналыстарының), жергілікті әкімшіліктің және жергілікті өзін-өзі басқарудың функцияларымен айқындалады.

Жергілікті қаржы отандық экономика үшін біршама жаңа ұғым. Бүкіл жергілікті бюджеттер елдің мемлекеттік бюджеттің бірыңғай жүйесіне енгізілген 1938 жылдан бастап жергілікті қаржы дербес категория ретінде өзінің емір сүруін токтатқан болатын.

Бүгінде, рыноктық қатынастар және елімізде басталған өкілетті дәйекті орталықсыздандыру жағдайларында жергілікті орғандар қызметінің сферасы кеңейе түсуде, олар әлеуметтік, экономикалық, экологиялық, демографиялық сипаттағы проблемаларды шешуде едәуір дербестікке ие бола бастады. Қазіргі кезде орталықтан өңірлерге екі жарым мыңга жуық функциялар мен құзырлар берілді, бұл жергілікті атқарушы және өкілетті орғандарды күшейтіп, жергілікті өзін-өзі басқару орғандары рөлін арттырды

Бюджеттердiң түрлерi мен деңгейлерi

Республикалық бюджет;

Облыстық бюджет, республикалық маңызы бар қала, астана бюджетi;

Аудан (облыстық маңызы бар қала) бюджетi

Қазақстан Республикасында осы Кодексте белгiленген жағдайларда төтенше мемлекеттiк бюджет әзiрленуi, бекiтiлуi және атқарылуы мүмкiн.

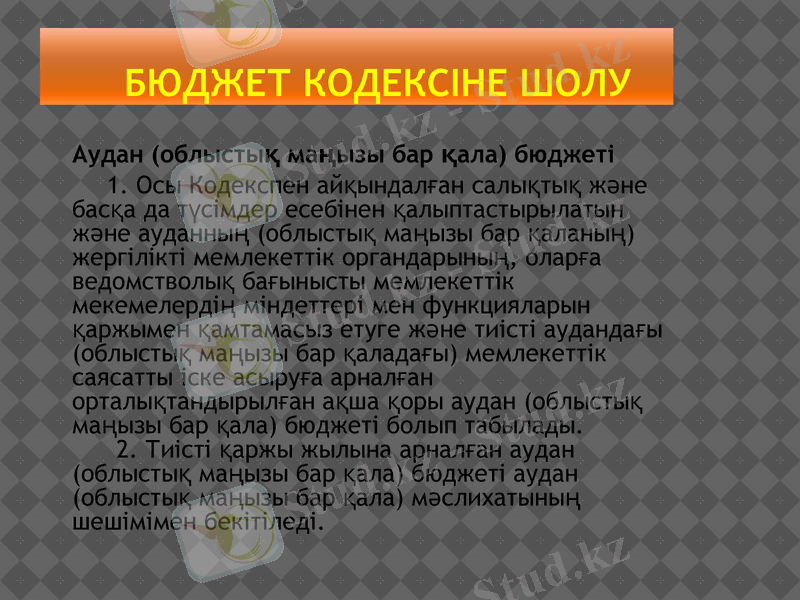

Бюджет Кодексіне шолу

Аудан (облыстық маңызы бар қала) бюджетi

1. Осы Кодекспен айқындалған салықтық және басқа да түсiмдер есебiнен қалыптастырылатын және ауданның (облыстық маңызы бар қаланың) жергiлiктi мемлекеттiк органдарының, оларға ведомстволық бағынысты мемлекеттiк мекемелердiң мiндеттерi мен функцияларын қаржымен қамтамасыз етуге және тиiстi аудандағы (облыстық маңызы бар қаладағы) мемлекеттiк саясатты iске асыруға арналған орталықтандырылған ақша қоры аудан (облыстық маңызы бар қала) бюджетi болып табылады. 2. Тиiстi қаржы жылына арналған аудан (облыстық маңызы бар қала) бюджетi аудан (облыстық маңызы бар қала) мәслихатының шешiмiмен бекiтiледi.

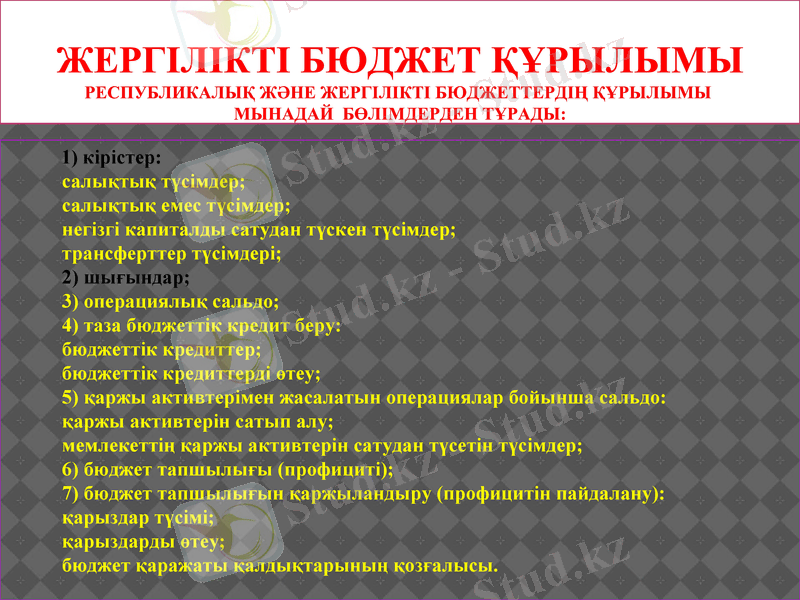

Жергілікті бюджет құрылымы Республикалық және жергiлiктi бюджеттердiң құрылымы мынадай бөлiмдерден тұрады:

1) кiрiстер: салықтық түсiмдер; салықтық емес түсiмдер; негiзгi капиталды сатудан түскен түсiмдер; трансферттер түсiмдерi; 2) шығындар; 3) операциялық сальдо; 4) таза бюджеттiк кредит беру: бюджеттiк кредиттер; бюджеттiк кредиттердi өтеу; 5) қаржы активтерiмен жасалатын операциялар бойынша сальдо: қаржы активтерiн сатып алу; мемлекеттiң қаржы активтерiн сатудан түсетiн түсiмдер; 6) бюджет тапшылығы (профицитi) ; 7) бюджет тапшылығын қаржыландыру (профицитiн пайдалану) : қарыздар түсiмi; қарыздарды өтеу; бюджет қаражаты қалдықтарының қозғалысы.

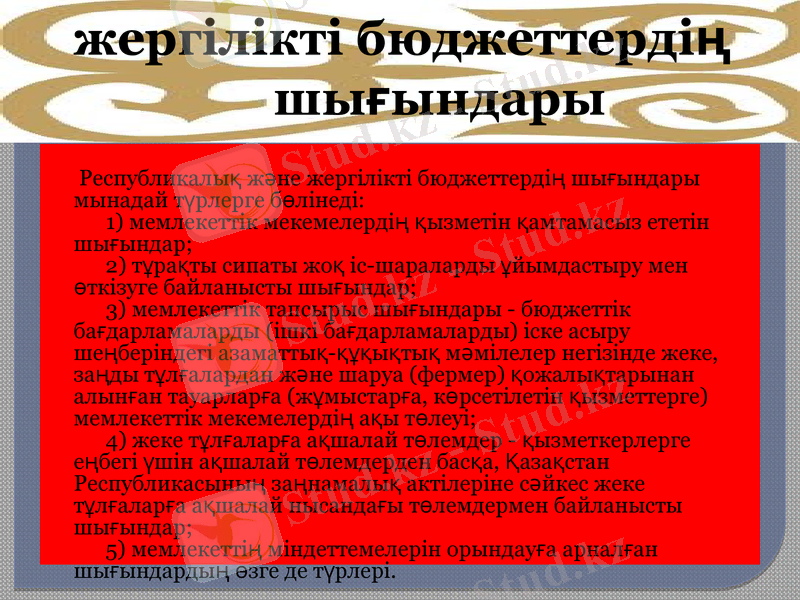

жергiлiктi бюджеттердiң шығындары

Республикалық және жергiлiктi бюджеттердiң шығындары мынадай түрлерге бөлiнедi: 1) мемлекеттiк мекемелердiң қызметiн қамтамасыз ететiн шығындар; 2) тұрақты сипаты жоқ iс-шараларды ұйымдастыру мен өткiзуге байланысты шығындар; 3) мемлекеттiк тапсырыс шығындары - бюджеттiк бағдарламаларды (iшкi бағдарламаларды) iске асыру шеңберiндегi азаматтық-құқықтық мәмiлелер негiзiнде жеке, заңды тұлғалардан және шаруа (фермер) қожалықтарынан алынған тауарларға (жұмыстарға, көрсетiлетiн қызметтерге) мемлекеттiк мекемелердiң ақы төлеуi; 4) жеке тұлғаларға ақшалай төлемдер - қызметкерлерге еңбегi үшiн ақшалай төлемдерден басқа, Қазақстан Республикасының заңнамалық актiлерiне сәйкес жеке тұлғаларға ақшалай нысандағы төлемдермен байланысты шығындар; 5) мемлекеттiң мiндеттемелерiн орындауға арналған шығындардың өзге де түрлерi.

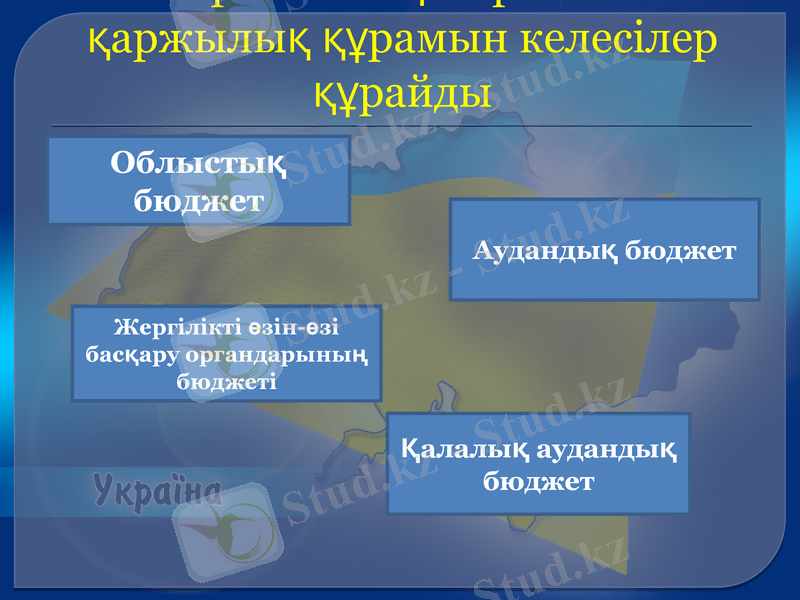

Украинаның жергілікті қаржылық құрамын келесілер құрайды

Облыстық бюджет

Аудандық бюджет

Жергілікті өзін-өзі басқару органдарының бюджеті

Қалалық аудандық бюджет

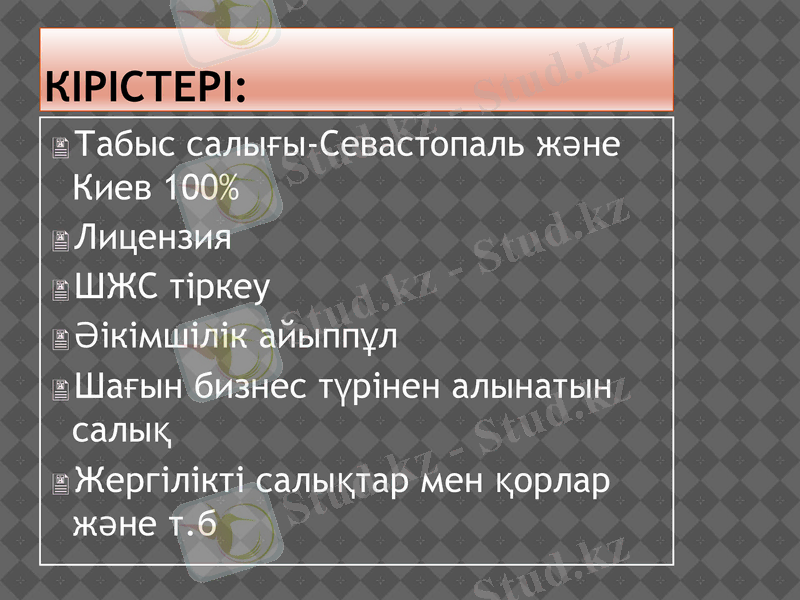

Кірістері:

Табыс салығы-Севастопаль және Киев 100%

Лицензия

ШЖС тіркеу

Әікімшілік айыппұл

Шағын бизнес түрінен алынатын салық

Жергілікті салықтар мен қорлар және т. б

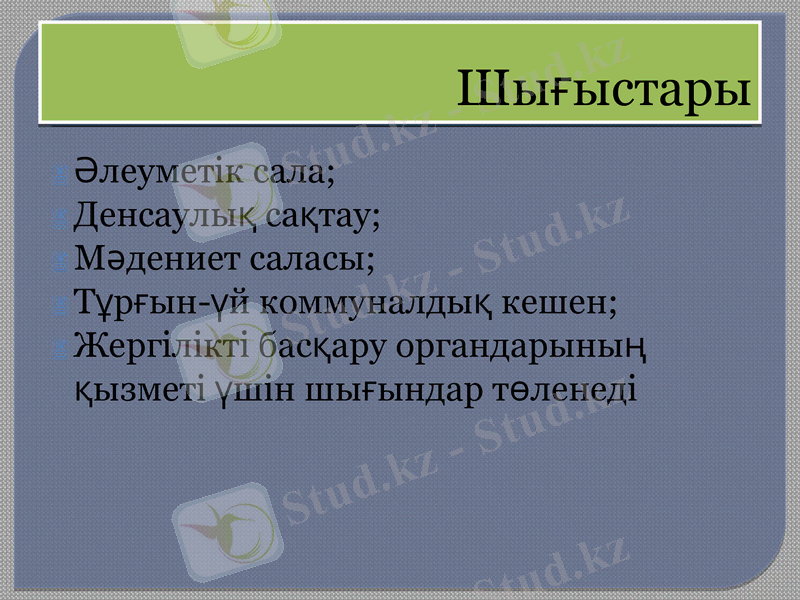

Шығыстары

Әлеуметік сала;

Денсаулық сақтау;

Мәдениет саласы;

Тұрғын-үй коммуналдық кешен;

Жергілікті басқару органдарының қызметі үшін шығындар төленеді

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz