Қаржы: объективті қажеттілігі, функциялары және қоғамдық дамудағы рөлі

Қаржы

тексеретін:Ахметов А. А.

орындаған: Аугалиева Д.

эк09к2

Қаржының объективті қажеттілігі және қоғамдық дамудағы ролі

Қаржының қажеттігі объективті мән-жайдан - тауар-ақша қатынастарының болуынан және қоғамдық дамудың қажеттіліктерінен туындайды.

Қоғамдық дамудағы ролі:

Қаржы капиталдың айналымын тездете отырып, кәсіпорындардың, фирмалардың өндірістік қызметінің тиімділігінің өсуіне жағдай жасайды.

Кірістер мен шығыстарды ұдайы салыстыра отырып қаржы кәсіпорындардың, фирмалардың коммерциялық есебін нығайтып, дамытады.

Қаржы ақша қорларын бөлу мен қайта бөлу арқылы экономикалық өсудің ара салмағын қамтамасыз етеді.

Қаржы ұлттық табыстарға қорлану және тұтыну қорларының үйлесу тиімділігін арттырудың экономикалық негізін жасайды.

Қаржы ұлттық экономикада меншіктің сан алуан нысандарының және шаруашылық жүргізі нысандарының дамуына мүмкіндік туғызады.

Қаржы функциялары:

Бөлу

Бақылау

Бөлу функциясы қаржының бөлу функциясынан туындайды және жиынтық қоғамдық өнімді ұлттық табысты бөлуге және оларды мақсатты жұмсауға реттеу және бақылау жасауда көрінеді;

қаржы құралдарын қоғамдық жалпы өнім мен ұлттық табысты және ұлттық байлықтың бір бөлігін бөлу және қайта бөлу процесінде пайдаланған кезде көрінеді

Бақылау функциясы қаржының бөлгіштік функциясынан туындайды.

Қаржылық бақылаудың түрлері:

Қаржылық шаруашылық бақылау;

Қаржылық бюджеттік бақылау;

Несиелік банктік бақылау

Қаржының басқа экономикалық категориялармен өзара байланысы:

Ақша және қаржы. Ақшаның негізінде жұмыс істейтін барлық категорияның ішінен олардың іс-әрекетінің қаржылық қатынастар неғұрлым кең ауқымда жақын келеді.

Баға және қаржы. Бағада құнның барлық құрылымдық бөліктері ары қарай бөлініп, қаржылық ресурстар мен қор түрінде өзінің экономикалық нысандарын алады.

Қаржы және еңбекақы. Жалпы табыс өнімді өткізудің түскен қша мен тура шығындар арасында айырма ретінде белгіленеі. Ол ақшалай ұғымда қызметтің сандық және сапалық нәтижелері бойынша шаруашылық органның барлық күш-жігері біріктіріледі.

Қаржы және несие. Қаржыдағы сияқты кредиттікл қатынастарда да шаруашылық жүргізуші субъектілерді, халықты, мемлекетті ұзақ мерзімді және қысқа мерзімді несиелендіру мақсаттары үшін кредиттік деп аалатын ақшалай қорлар қалыптасып пайдаланылады.

Бөлгіштік тұжырымдамыны жақтаушылары қаржы қоғамдық өндірістің екінші стадиясында - ақша нысанындағы қоғамдық өнімнің құнын бөлу процесінде пайда болады. Қаржының бөлгіштік сипаты оның іс-әрекет етуінің ерекшелігін көрсетеді деп санайды.

Ұдайыөндірістік тұжырымдамасының жақтаушылары қаржы - бір стадияның емес, жалпы алғанда ұдайы өндірістің категориясы деп санайды, өйткені олардың пікірінше:

қоғамдық ұдайы өндірістің барлық стадиялары бір бірімен тығыз байланысқан;

қаржы қоғам қызметінің барлық сферасына - материалдық өндіріске, айналыс пен тұтыну сферасына ене отырып, ұдайы өндірістің бір стадиясына ғана емес, жалпы бүкіл процеске қызмет көрсетеді;

қаржы қоғамдық өндіріс қозғалысының барлық стадияларында пайдаланылатын бақылаудың әмбебапты құралы болып табылады.

Қаржының бөлгіштік және ұдайыөндірістік тұжырымдамаларының мағыналарын ашу.

Қаржы жүйесін құрудың негізгі қағидалары:

Фискалдық (қазыналық) федерализм.

Қаржы жүйесін ұйымдастыруда централизм мен демакратизмнің үйлесуі. Мемлекеттік қаржы органдары тарапынан болатын орталықтандырылған басшылықпен бір мезгілде жергілікті қаржы органдарына және шаруашылық жүргізуші субъектіліерге кең құқық пен дербестік беріледі.

Ұлттық және аймақтық мүдделерді сақтау. Ұлттық теңдікті қамтамасыз етуге шақырады.

Қаржы жүйесі бірлігінің қағидаты. Қаржы ресурстарының басты көздерінің ортақтастығында, олардың қозғалысынң өзара байланыстығында, қажетті қаржылық көмек көрсету үшін қаражаттарды аймақтар, салалар арасында қайта бөлу болып отыр.

Қаржы жүйесінің жеке құрамды элементтерінің функциялық арналымы қағидаты қаржының әр буыны өз міндеттерін шешіп отыратындығынан көінеді. Оған айрықша қаржы аппараты сәйкес келеді.

Қаржы саясаты қағидалары:

Қоғамдық өндіріс әлеуметтік ұлттық және кәсіби топтардың қажеттіліктерін қанағаттандыру және ресурстармен қамту

Қаржы қатынастарын жоспарлы ұйымдастыру

Қаржы жүйесінің шығыстары мен кірістерінің тиімділігін сақтау

Қаржы резервтерін құру

Мемлекет пен шаруашылық субъектілері арасындағы қаржы ресурстарын тиімді пайдалану

Қаржы саясатыныңтиімділігін қамтамасыз ететін жалпы қағидалар:

Объективті экономикалық заңдардың іс-әрекетін есепке алу

Нақты тарихи жағдайларды есепке алу

Өткен тәжірибені және дүние жүзілік тәжірибені есепке алу

Жеке қағидалары:

Қоғамда қаржы жүйесінің ұтымды құрылымын, қаржы қатынастарын жоспарлы ұйымдастыру және қаржы механизмінің дұрыс құрылуын қамтамасыз ету

Бюджеттегі кірістердің қаржы резервтерін жасау

Салық жүйесін ұтымды құрудың әлеуметтік және экономикалық дамуының маңызды бағыттарын ұтымды ұйымдастыру

Негізгі қаржы ресурстарын мемлекет қарамағына жұмылдыру, қаржы және ақша-несие саясаттарының тепе-теңдігін сақтау.

Коммерциялық негіздерде жұмыс істейтін шаруашылық жүргізуші субъектілердің қаржысы.

Шаруашылық-қаржы қызметі процесінде кәсіпорын мен ұйымдар қаржы қорларын - белгілі бір мақсаттарға арналған ақша қаражаттарын қалыптастырып, пайдаланады. Қорлардағы ақша қаражаттары үнемі қозғалыста болады: түседі, қордаланады, жұмсалады.

Кәсіпорындар мен ұйымдардың жұмыс істеуі үшін неғұрлым елеулілері мен маңыздылары мына қорлар болып табылады:

жарғылық, резервтік капиталдар,

қорлану қоры,

тұтыну қоры,

еңбекке ақы төлеу қоры,

валюталық, жөндеу қорлары

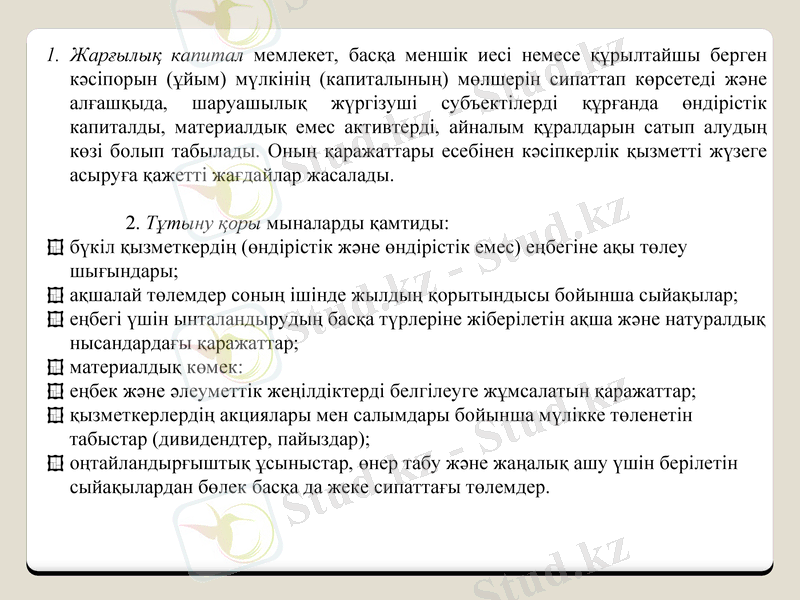

1. Жарғылық капитал мемлекет, басқа меншік иесі немесе құрылтайшы берген кәсіпорын (ұйым) мүлкінің (капиталының) мөлшерін сипаттап көрсетеді және алғашқыда, шаруашылық жүргізуші субъектілерді құрғанда өндірістік капиталды, материалдық емес активтерді, айналым құралдарын сатып алудың көзі болып табылады. Оның қаражаттары есебінен кәсіпкерлік қызметті жүзеге асыруға қажетті жағдайлар жасалады.

2. Тұтыну қоры мыналарды қамтиды:

бүкіл қызметкердің (өндірістік және өндірістік емес) еңбегіне ақы төлеу шығындары;

ақшалай төлемдер соның ішінде жылдың қорытындысы бойынша сыйақылар;

еңбегі үшін ынталандырудың басқа түрлеріне жіберілетін ақша және натуралдық нысандардағы қаражаттар;

материалдық көмек:

еңбек және әлеуметтік жеңілдіктерді белгілеуге жұмсалатын қаражаттар;

қызметкерлердің акциялары мен салымдары бойынша мүлікке төленетін табыстар (дивидендтер, пайыздар) ;

оңтайландырғыштық ұсыныстар, өнер табу және жаңалық ашу үшін берілетін сыйақылардан бөлек басқа да жеке сипаттағы төлемдер.

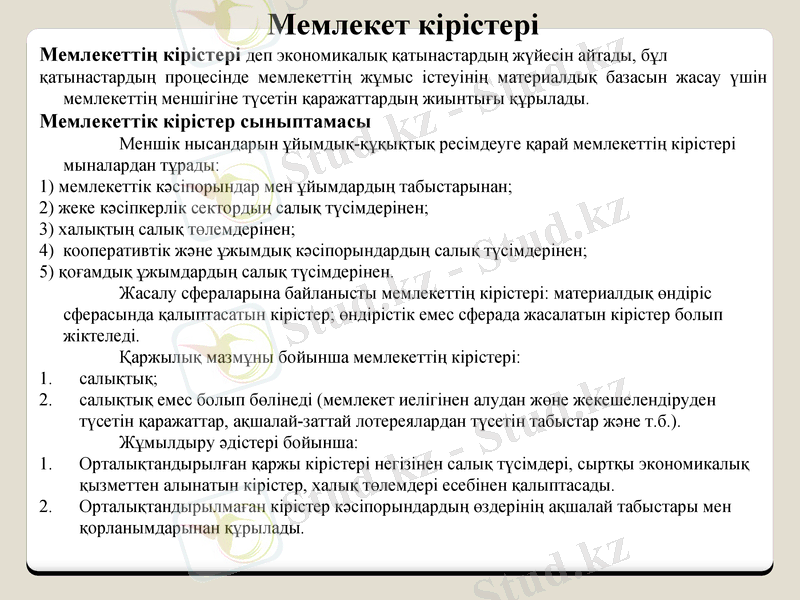

Мемлекет кірістері

Мемлекеттің кірістері деп экономикалық қатынастардың жүйесін айтады, бұл

қатынастардың процесінде мемлекеттің жұмыс істеуінің материалдық базасын жасау үшін мемлекеттің меншігіне түсетін қаражаттардың жиынтығы құрылады.

Мемлекеттік кірістер сыныптамасы

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz